前瞻|3月CPI或維持低位,PPI受海外銀行危機等影響降幅或走闊

國家統計局將於4月11日9時30分發布3月物價數據。

機構預測,3月豬價降幅收窄,蔬果漲跌互現;CPI總體上漲動力不足,同比增速或仍在低位。PPI方面,機構認爲,受海外銀行危機影響,市場避險情緒升溫,3月中旬全球主要大宗商品震盪回調;疊加去年高基數、俄烏衝突帶來的翹尾因素等影響,3月PPI同比降幅或進一步走闊。

CPI同比增速或仍在低位

CPI方面,多家機構預測3月豬價降幅收窄,蔬果漲跌互現;非食品消費品或亦隨PPI放緩;CPI總體上漲動力不足,同比增速或仍在低位。

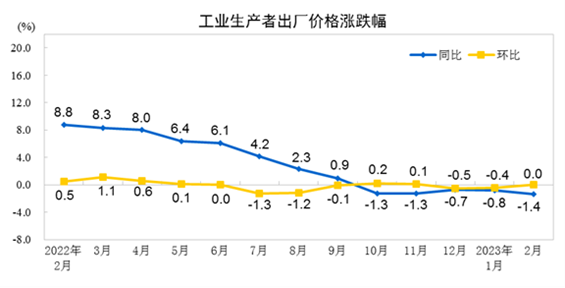

國家統計局的數據顯示,中國2月份居民消費價格(CPI)同比上漲1%。

對於3月CPI同比增速,中金宏觀、興業研究宏觀研究部、浙商證券李超宏觀團隊、上海證券的預測值分別爲1.3%、0.9%、0.8%和0.9%。

總體看3月CPI,中金宏觀表示,豬價在春節期間供應壓力釋放和北方豬瘟疫病影響下淡季不淡,同比回升;同時春節錯位消退,服務價格同比或修復;但鮮菜在北方供應上市下環比同比均下滑,非食品消費品或亦隨PPI放緩,CPI同比或仍在低位。

浙商證券李超宏觀團隊也表示,豬價下跌趨勢有所放緩,蔬菜價格季節性回調,水果價格上升形成一定對沖,原油價格回落帶動成品油價格小幅下行,整體上CPI上行動力不足。

上海證券表示,相對於正常年景而言,當前消費品價格在季節性規律作用下的上漲速度要緩和得多,主要消費品種豬肉則處週期性低迷階段。

具體看豬肉價格,興業研究宏觀研究部表示,3月豬價低位震盪,環比下降2%,能繁母豬產能去化進度較慢,此前市場預期的生豬價格反彈或進一步延後。

李超宏觀團隊表示,3月農業農村平均豬肉價爲26.6元/公斤,環比下降1.9%,降幅有所收窄。當前豬肉供給壓力仍然偏大,疊加氣溫轉暖豬肉需求有所回落,豬肉價格仍在尋底。另外,豆粕、玉米等飼料價格回落,豬價也缺乏成本端的支撐,第二季度豬價弱勢行情或將延續。

展望未來,上海證券表示,對消費價格整體水平具有標杆指示性作用的豬肉價格變化,因產業結構正處集中整合期,市場結構的壟斷競爭格局正在形成中,產業集中化穩定格局還在變化中,因而未來豬肉價格仍將在1-2年內處於平穩偏降的狀態。

蔬菜價格上,興業研究宏觀研究部表示,鮮菜價格出現季節性回調,3月環比下降8.1%。

水果價格方面,李超宏觀團隊表示,其較大的漲幅對於CPI食品項下行形成一定對沖。3月農業農村部7種重點監測水果平均價爲7.9元/公斤,環比增長4.6%,同比增長16.1%,價格漲幅超出季節性。

李超宏觀團隊指出,3月氣候變化較快不利於水果生長,上旬氣溫偏高,下旬受寒潮影響氣溫快速回落,水果供給偏緊。另一方面,今年蔬果進口量一般,1-2月蔬果累計進口金額增長2.5%,增速顯著低於除了2020年以外的其他年份。隨着天氣好轉、水果產量回升,本輪水果漲價較難出現2019年的持續性。

根據萬得數據,18家機構對3月CPI同比增速的預測均值爲0.97%,與2月漲幅基本持平,預測區間爲0.6%至1.9%;11家機構預測3月CPI同比漲幅收窄至1%以下。

PPI同比降幅或繼續走闊

PPI方面,多家機構認爲,受海外銀行危機影響,市場避險情緒升溫,3月中旬全球主要大宗商品震盪回調;疊加去年高基數、俄烏衝突帶來的翹尾因素等影響,3月PPI同比降幅或進一步走闊。

國家統計局的數據顯示,中國2月份工業生產者出廠價格(PPI)同比下降1.4%。

對於3月PPI同比增速,中金宏觀、興業研究宏觀研究部、李超宏觀團隊的預測值分別爲-2.7%、-2.4%和-2.6%。

全球主要大宗商品價格方面,中金宏觀表示,海外銀行業流動性風險事件引發市場情緒惡化,油氣價格下跌,隨後在聯儲暗示暫緩加息和流動性救助下油價反彈。

興業研究宏觀研究部也表示,原油價格在3月份環比下跌4.8%,主要受到海外市場波動導致經濟衰退預期加深疊加美國戰略石油儲備補充計劃慢於市場預期的影響。有色金屬價格亦出現回調,銅、鋁環比-1.7%、-5.7%。

李超宏觀團隊也指出,受海外銀行危機影響,市場避險情緒升溫,3月中旬全球主要大宗商品震盪回調,原油、有色金屬價格小幅回落。國內成品油價格跟隨小幅下調。

國內定價品種的價格上,中金宏觀表示,國內黑色金屬價格先是受復工需求提振,隨後北方降雨和地產弱開工導致需求轉弱、加之供應釋放,價格走低;有色金屬在季節性去庫開啓、下游消費回暖下,價格走強。

興業研究宏觀研究部表示,3月國內定價的黑色系商品則表現較佳,螺紋、鐵礦環、焦炭環比2.7%、3.0%、1.0%。綜合來看,受去年高基數的影響,3月PPI同比預計錄得-2.4%。

李超宏觀團隊表示,基建投資保持韌性,國內定價品種鋼材、水泥等價格小幅上漲,對PPI形成一定支撐。財政前置發力明顯,基建開工保持高景氣度,疊加鐵礦石價格小幅上漲,螺紋鋼、線材、普通中板等鋼材價格保持去年11月中旬以來的上漲態勢。

中金宏觀還表示,PMI出廠價隱含的PPI環比或在-0.2%,但去年俄烏衝突帶來的翹尾因素將拖累PPI同比1.1個百分點,預計PPI同比或進一步放緩。

根據萬得數據,20家機構對3月PPI同比增速的預測均值爲-2.32%,較2月份跌超0.9個百分點,預測區間爲-2.7%至-1%;16家機構預測3月PPI同比降幅走闊。

責任編輯:劉萬里 SF014