武超則最新談AI:科技投資要留一份清醒留一份醉,看中長期產業趨勢,有三件事情是非常確定

來源:聰明投資者

近日,中信建投證券研究所所長,TMT行業首席分析師武超則,在策略會上就當前投資熱門的AI賽道,結合過去研究的覆盤與未來行業的展望,做了題爲《AI全面加速數字化時代來臨》的演講。

武超則表示,現在AI行業所處的階段比較像移動互聯網在2012-2013年的發展階段,硬件初成氣候,應用躍躍欲試。

但當下如果只是簡單的看業績,很難找出未來確定性較強的公司,所以買一筐相關公司可能會是比較好的策略。

同時,她強調,這並不是鼓勵大家做主題投資,而是要在不同的階段選擇不同的策略,且匹配自己對估值的“審美”。

畢竟從中長期的產業趨勢來看,AI行業有三件事情是非常確定的,尤其是數字化和智能化時代的將全面來臨,AI全面加速數字化應用落地。

基於這些長期確定的事,武超則從政策、技術變化,以及產業鏈等方面,詳解了AI行業未來的發展趨勢。

她指出,展望接下來人工智能的投資主線,大模型、算力基礎設施和應用三方面值得重點關注。

其中,大模型目前在AI產業鏈中居於核心地位,未來會是產業鏈中最有價值的部分。

我們將要點整理出來,分享給大家。

AI是數字化時代的“操作系統”,更大的時代主線是數字化和智能化

1,AI是數字化時代的“操作系統”,是一個超級工具,它會大幅加速數字化應用的落地,就像移動互聯網時代的IOS和安卓,但不要忘記更大的時代主線是數字化和智能化。

2,我們既要看到AI對數字化的加速,更要看到數字化時代將會對生產、生活方式的下一次重塑,這纔是(成長)空間更大的領域。

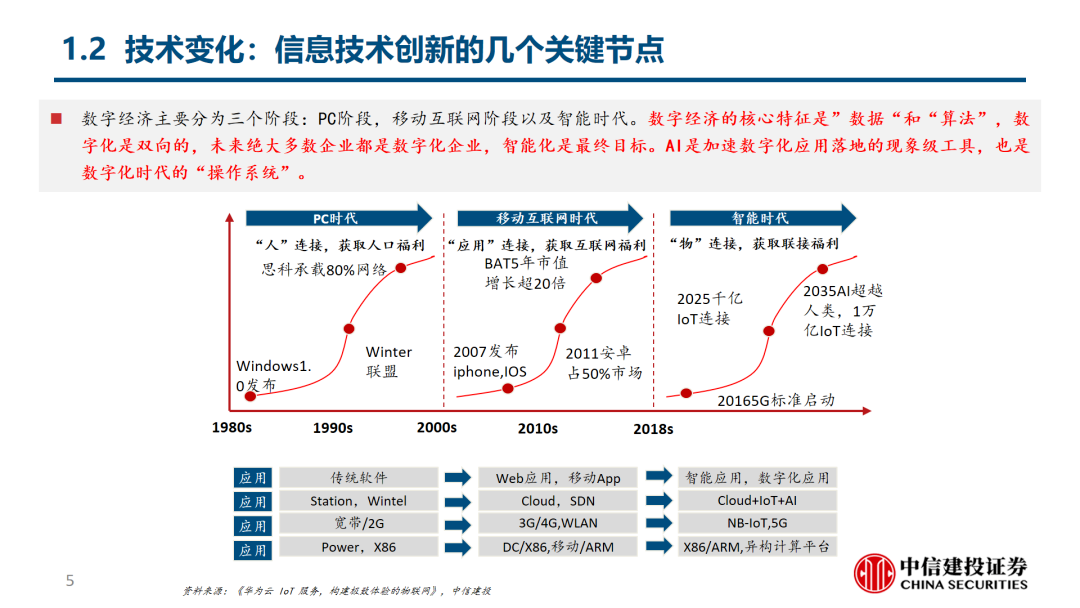

3,我們簡單的可以把整個現代ICT產業發展分爲大的三個階段,

第一個階段,1980-2009年,這個階段本質上是以人的連接獲取人口的福利。

第二個階段,2000-2018年,是以應用的連接去獲取移動互聯網福利的20年。

第三個階段,2018年之後,是以物的連接來獲取連接福利。

4,如果把現在AI行業所處的階段去對比移動互聯網發展階段,現在比較像2012-2013年,硬件初成氣候,應用躍躍欲試。

5,現在簡單的看業績,在應用領域和技術起步階段是很難的,大概率會錯過最後跑出來的那個公司,(這個時候)反而買一筐相關公司可能會是比較好的策略。

6,在不同的階段要把投資的理念和估值的審美匹配起來,什麼階段買一筐或者買賽道,什麼階段買一個,這是非常重要的。

三件長期確定的事情

7,第一件事,數字化和智能化時代的全面來臨,AI全面加速數字化應用落地。

8,從技術創新的週期視角來看,2018年是數字化和智能化新的開始,因爲這一年我們看到了新一輪硬件終端的智能化趨勢開始。

比如汽車、穿戴設備、智能家居等等物聯網終端,都從2018年開始,逐步從諾基亞時代走向了蘋果時代,今年全球已經有接近1000億的Iot智能終端實時在線。

9,2018年是全球5G商用元年,以中國爲例,現在已經建設了238W的5G基站,傳輸速率比4G快了10倍,更重要的是可靠性大幅提升、時延降低到了毫秒級,這是人類歷史上第一張真正意義的物聯網。

10,過去幾年我們沒有看到數字化時代有現象級的應用誕生,今天的AIGC和大模型之所以重要,就是因爲它可能會是全面加速數字化應用落地的一個超級工具。

11,從產業革命或者技術創新的視角來看,要把AI和這幾年很熱的Iot、5G、雲計算、大數據結合起來看,AI背後的時代背景應該是數字化和智能化,從技術累計的量變到質變,這是一個全新的節點。

12,今天AI的很多能力湧現,不是從去年纔開始發展的,而是從2017、2018年開始的新一輪數據、算力以及算法的大爆發,這個趨勢是中美或者全球共振的,是非常確定。

13,把數字化跟上一輪的網絡化同樣作爲工具來看,它未來一定是會影響各行各業,而不僅僅是AI自身,如果只是影響這些to C端過去比較成熟的行業,它可能不足以成爲時代主線。

所以,更應該關注AI加速帶來的整個數字化時代。

14,第二件比較確定的事情,這一輪科技創新是在中美科技競爭的背景下展開的,所以很多創新不能只從應用或者商業模式創新做起,需要從底層的操作系統、大模型甚至是芯片和CPU、GPU做起。

15,在上一輪移動互聯網牛市裏,中國投資者最大投資機遇之一是蘋果產業鏈,以及後來的特斯拉產業鏈等等等,簡單說就是買全球最牛科技公司的相關供應鏈,這也是之前中國TMT產業相關公司的長板。

16,今天,除了供應鏈依然會有機會外,要去思考誰會是中國的英偉達、誰會是中國的Open AI,從長期來看誰可能會給我們帶來更大的投資回報。

17,長期看全球供應鏈要從效率優先逐步走向安全優先,當然這個“安全”是廣義的,包括自主可控、供應鏈穩定、數據及信息安全等等。

18,第三件長期確定的事情,每一輪科技創新都是由大的確定性和小的不確定性構成的。確定的是行業技術和演進趨勢,不確定的是誰最終能跑出來在行業初期非常難判斷。

19,科技行業的投資要留一份清醒留一份醉,太清醒了會錯過科技大浪潮的板塊性機會,太醉了又可能會被泡沫反噬。

20,在科技板塊的投資中很有必要分清楚什麼階段是在賺主題的錢,什麼階段是在賺價值的錢,不然可能會非常痛苦。因爲科技行業最大的魅力就是有偶然性和贏家通喫的特徵。

21,要在技術和行業不同的生命週期所對應的階段,找到那個特徵映射最明顯的公司。

22,科技投資最怕的是在一個已經非常成熟的行業裏面去講故事、講PS、講用戶數,在一個很初期、還處在研發密集或者技術創新的階段談PE、講利潤。

這一輪AI和數字化的機遇主要在中美兩個國家

23,數字經濟或者說智能化是我們國家確定的、長期要做的一件事情,AI作爲數字化的底層操作系統,我們一定是要大力去投、去做的。

24,在技術變化方面,這一輪AI和數字化的機遇主要在中美兩個國家,別的國家幾乎已經出局了,儘管過去一段時間我們在AI大模型領域和美國有差距,但中國未來在數字化領域依然機會很大。

25,回顧一下過去十年發生的事情,在3G那一輪創新週期裏很多競爭還是全球多元的,一個原因是那一輪全球3G商用的節點是比我們要早的。

中國在3G、 4G移動互聯網時代是一個典型的追趕者,後來我們不僅追上了,甚至在移動社交、電商、短視頻等應用創新領域實現了超越。

站在今天看2018-2022這4年的硬件和信息基礎設施的創新和建設中,很多國家已經掉隊了,不管是5G網絡的建設,還是雲算力的投資,中美佔了全球一半以上的資本開支。

想明白這件事,就明白了第三次科技浪潮的機會主要是在中美之間。

26,對於AI來講,雖然在過去幾年有很多各種各樣的發展路徑,但這次Open AI的成功,是給中國所有互聯網企業帶來了一劑強心針,照着這個路徑去做生成式AI,是能夠做出來的。

AI以及TMT領域的投資機遇

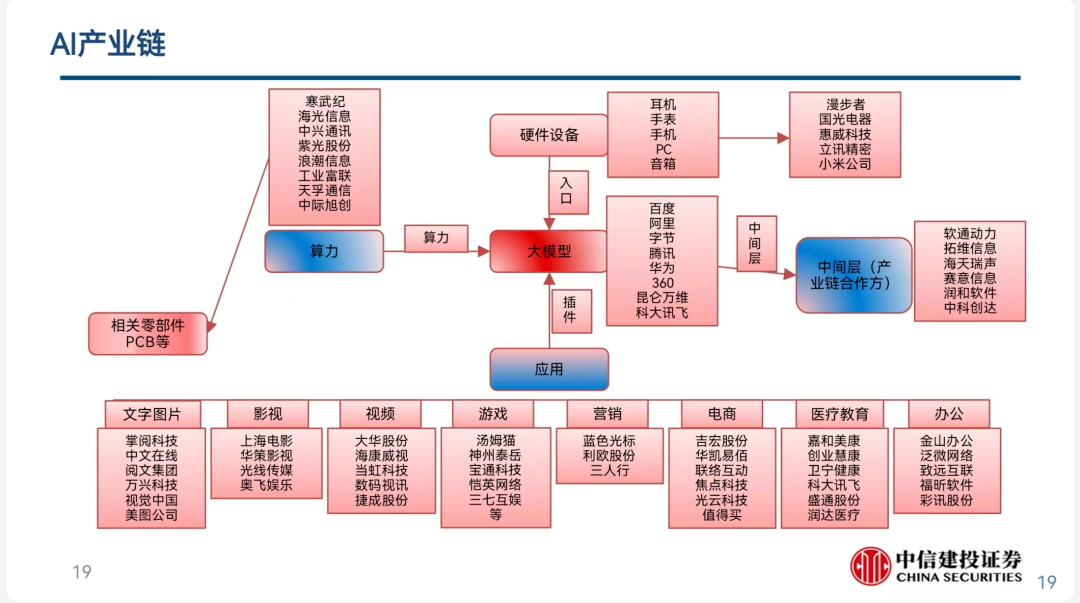

27,簡單把整個產業鏈分爲大模型、中間層、算力和應用來看,大模型可能還是核心中的核心。

28,大模型就像一場馬拉松,可能剛開場了5%-10%,現在Open AI跑在前邊,但也許谷歌會趕上來,也有可能華爲或阿里會彎道超車,所以雖然大模型的門檻極高,但還是有越來越多的巨頭和創業公司湧入到這個領域。

主要有兩個原因:一是這個領域有偶然性,不是一個簡單的強因果關係,大家現在的差距還沒有那麼大;

二是如果將來不做大模型,很多小模型或者小場景的生意會被大模型幹掉,而大模型一旦成功,會是萬億市值規模的巨大空間。

29,今天的大模型就像幾年前的電動車,它一定會有最後的贏家,但這個贏家是卷出來的,而且競爭是非常激烈的。因爲這裏有傳統的巨頭、有二次創業的新貴,更有門口的“野蠻人”,最後誰能勝出不確定性極大。

30,做大模型有幾個主要因素,比如說算法、訓練模型的機制、算力、場景等等,其中場景是非常重要的,因爲AI跟別的創新不太一樣,它不是靜態的,它需要像人一樣不斷的學習和進化。

31,流向大模型的每一滴水其實最後都會流向算力,在所謂大模型創業的泡沫階段,給上游產能需求的爆增是非常確定的。

所以這個階段,算力是一個非常好的投資領域,這個算力是廣義的,即上游芯片、半導體甚至設備都會有機會。

32,Open AI現在的瓶頸到底在哪,其實就在GPU上,除了GPU之外,算力是一整個系統,所以在整個鏈路上,這其實是一個跟全行業有關的算力服務系統。

33,在算力部分主要是考慮“賣水人”和“卡脖子領域”。

CPU和GPU領域現在國內有很多不錯的設計公司,現在主要的差距不完全在設計能力上,更多還是在應用生態和先進製程上,這兩個制約因素又會影響產業化進度。所以這些瓶頸又會傳導到半導體設備和材料上,海外也是一樣的。

34,與算力相關還有整個數據通信產業鏈,未來支撐AI訓練和推理計算的,只有芯片是不夠的,機房裏還要有配套的IDC、ICT設備和雲服務商。

35,不管是運營商還是這些雲計算廠商,整體趨勢是從終端走向雲端,在數通產業鏈中,光模塊、交換路由、服務器、信息安全是相對比較看好的,尤其是服務海外雲廠商和互聯網巨頭相關的供應鏈公司,業績可能會率先被驗證。

36,應用可能會是一個朦朧美的階段,不管是誰的大模型成功,有場景和用戶的應用都可以去接入,在這個階段會給整個應用行業的估值帶來很大的想象力。

37,但應用要分海外和國內,海外建議大家去認真研究已經產生的5萬多家創業公司裏有哪些已經跑出來的,比如在文字、生圖、視頻和社交領域,已經出現了一些10億美金估值以上的公司,要按照這些鏈路去對標觀察。

國內應用領域因爲還沒有系統性的接入像樣的大模型,還在一個主題的階段。

38,在應用部分,數字化中最大空間的領域最終應該是從to C走向to B的。

39,AI目前在解決這些問題,比如代碼、圖片、視頻、遊戲,這是海外的一些創新。

但長期它一定會延伸到更多to B的場景,比如汽車、工業(製造業)、軍工及航天航空衛星、能源、生物製藥等領域。