IMF:全球金融穩定風險上升

在4月《全球金融穩定報告》(GFSR)中,國際貨幣基金組織(IMF)表示,在經歷了十多年的低通脹、低利率和充足的流動性之後,通脹和利率可能都會在高位持續更長時間,這對資產價格、資產配置和解決最近出現的(金融系統)脆弱性有着深遠影響。隨着利率迅速提高以遏制通貨膨脹,銀行和非銀行金融機構面臨的風險增加。

IMF稱,發達經濟體面臨着在確保金融穩定的同時,將通脹恢復到目標水平的艱鉅任務;新興市場面臨利率上升給脆弱國家帶來債務風險的可能性;前沿市場和低收入國家面臨融資和債務可持續性挑戰。分行業來看,全球企業部門正在應對利率上升和經濟放緩的挑戰;房地產市場正在放緩,逆風因素正在加速;商業房產市場也面臨壓力。

對於中國,IMF認爲,儘管下行風險依然存在,中國重新開放還是帶來經濟復甦的希望。報告稱,中國經濟重新開放,流動性的穩步復甦,以及宣佈加強對國內房地產行業的政策支持,提振了投資者情緒。中國金融市場從2022年10月開始大幅反彈,國內股市上漲17%,人民幣對美元匯率上漲5.8%流量。外國投資者通過“滬港通”計劃購買了創紀錄規模的中國大陸股票。近期增長前景的明朗還提振了銅和鋼等一些大宗商品的價格。

金融穩定風險上升

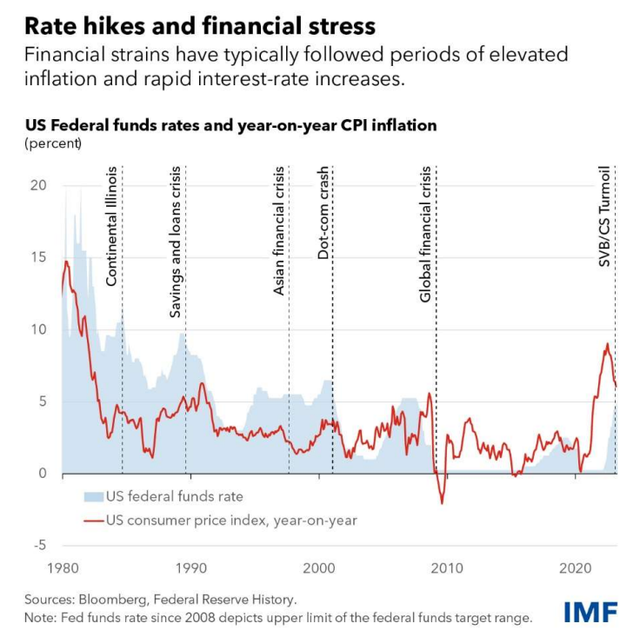

報告開篇強調,自2022年10月《GFSR》以來,隨着全球金融體系的韌性面臨多項考驗,金融穩定風險迅速上升。硅谷銀行和紐約簽名銀行的倒閉以及對瑞信的信心喪失,提醒人們,自全球金融危機以來,緊縮的貨幣和金融條件與金融脆弱性加劇之間的相互作用所帶來的挑戰。政策制定者爲遏制系統性風險而做出的有力回應減少了市場的焦慮,但隨着投資者重新評估金融體系的健康狀況,市場情緒仍然脆弱,許多機構和市場的壓力仍然明顯。市場參與者和政策制定者面臨的根本問題是,隨着之前隱藏的損失逐漸暴露,最近的事件是否預示着更大的系統性壓力。

對於銀行業,報告表示,美國最近發生的事件提醒人們,資金可能會迅速消失,小型銀行的相關事件也可能產生系統性影響,引發廣泛的信心喪失,並迅速蔓延到整個金融系統。由此導致的存款模式轉變也可能會提高銀行的融資成本,限制他們向經濟提供信貸的能力。

此外,由於金融槓桿、資產和負債流動性之間的不匹配,以及非銀行金融中介部門和傳統銀行之間的高度互聯性,貨幣和金融條件緊縮的影響可能會被放大。而這又會引發風險投資、科技和商業房地產等一些行業的壓力,這些行業特別容易受到金融流動性情況的影響。

而在此次歐美銀行危機下,截至目前,大型新興市場經濟體避免了不利的溢出效應,因爲他們很早就開始收緊貨幣政策。但如果金融壓力繼續加劇,全球風險情緒的大幅回落可能會引發新興市場資本外流。那些規模較小、風險較高的新興市場經濟體也將繼續面臨債務惡化的問題,其中許多已經面臨債務不可持續的壓力和融資挑戰。

IMF金融顧問兼貨幣與資本市場部主任阿德里安(Tobias Adrian)稱,在大多數新興經濟體,伴隨金融條件的嚴重收緊,具體體現在企業債和主權債之間的利差擴大、股價下跌、貨幣走弱等上,這些經濟體的國內生產總值也有可能萎縮2.8%。

不同於2008年

阿德里安表示,儘管銀行業動盪增加了金融穩定風險,但其根源與2008年全球金融危機有根本不同。2008年之前,以今天的標準來看,大多數銀行的資本嚴重不足,持有的流動資產少得多,面臨的信貸風險也大得多。此外,更廣泛的金融體系存在過度的信用風險,金融工具高度複雜,風險資產也主要由短期貸款提供資金。因此,從一些銀行開始的麻煩很快通過銀行和非銀機構間的相互聯繫,蔓延到非銀金融機構和其他實體。

而最近的動盪有所不同。銀行系統有更多的資本和資金來抵禦不利衝擊,表外實體也已經解散,更嚴格的危機後監管措施遏制了信貸風險。這一次的動盪實質上是利率急劇上升與快速增長的金融機構之間的一次“會面”,這些金融機構對利率如此快速上升毫無準備。

無論如何,阿德里安稱,這次動盪讓我們瞭解到,小型銀行機構的麻煩可能會動搖更廣泛的金融市場信心,特別是在持續高通脹繼續導致銀行資產損失的情況下。從這個意義上說,當前的動盪更像是20世紀80年代的儲蓄和貸款危機,以及導致1984年伊利諾伊大陸銀行(Continental Illinois National Bank)倒閉的事件。以上兩次危機中,受到衝擊的機構都存在資本較少,存款也不穩定的情況。

政策制定者應防止系統性風險

IMF建議政策制定者應迅速採取行動,防止任何系統性事件發生,因爲這類事件可能會對市場對於全球金融體系韌性的信心產生不利影響。如果政策制定者需要調整貨幣政策立場以支持金融穩定,他們應該明確表示,一旦金融壓力減輕,他們將繼續下定決心儘快將通脹恢復到目標水平。

同時,銀行監管機構應確保銀行擁有與其風險狀況相稱的治理和風險管理手段,包括資本充足性和流動性壓力測試。當出現流動性衝擊時,充足的最低資本和流動性要求有助於避免隱性損失突然出現。監管機構還應強化解決機制和危機管理框架。在非銀行金融中介部門,政策制定者應縮小(與銀行業相比的)數據缺口,激勵適當的風險管理做法,制定適當的監管措施,並加強監督。