支持小微企業力度大比拼!六大行究竟誰強誰弱?

“ 六大國有銀行2022年年報均已悉數出爐,它們在過去一年支持小微企業的力度和成果如何?究竟孰強孰弱?”

承載着龐大就業崗位的小微企業,一直是國家重點扶持的對象。隨着我國經濟發展方式轉向高質量發展,小微企業在助推經濟轉型升級中舉足輕重。

但是,小微企業融資難、融資貴一直是個世界性難題,爲緩解小微企業融資難貴問題,監管部門一直都號召國有大行要起帶頭作用。

如今,六大國有銀行2022年年報均已悉數出爐,那麼它們支持小微企業的力度和成果到底如何?讓我們從年報數據來一探究竟。

01

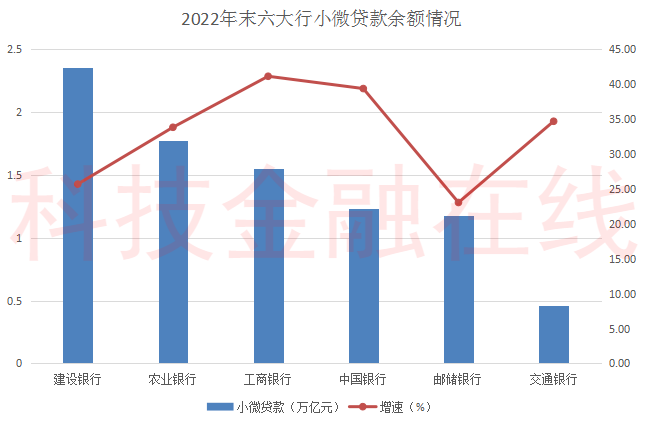

小微貸款:建行第一 交行墊底

通過梳理年報發現,工農中建交及郵儲六大行2022年末的普惠小微貸款餘額紛紛實現增長,平均增幅爲32.93%。

具體來看,2022年末,六大行小微貸款餘額合計爲8.54萬億元,較上年末增長31.99%。

其中,建設銀行小微貸款餘額拔得頭籌,高達2.35萬億元,較上年末增長25.67%;農業銀行緊隨建設銀行之後,小微貸款餘額爲1.77萬億元,較上年末增長33.8%。

相比之下,體量較小的交通銀行小微貸款餘額在六大行中墊底,僅爲0.46萬億元,較上年末增長34.66%。

從增速方面看,工商銀行小微貸款餘額的增速在六大行中最快,較上年末增長41.1%。不過,相比上年同期52.78%的增速則有所下滑。

郵儲銀行小微貸款餘額的增速最小,其小微貸款餘額較上年末增長23.04%至1.18萬億元。

02

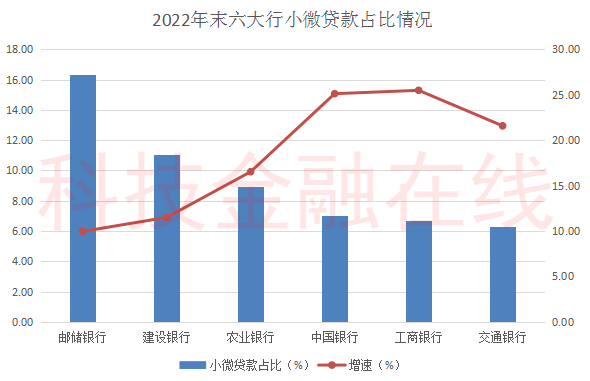

小微貸款佔比:郵儲銀行最高 交行最低

由於六大行各自體量有區別,從普惠型小微貸款餘額在總貸款中的佔比觀察,才更能體現哪家銀行發放小微貸款的力度更大。

梳理發現,2022年末六大行小微貸款的佔比較上年末均有提升。其中,郵儲銀行小微貸款佔比最高,達到16.37%;建設銀行次之,小微貸款佔比爲11.08%。

對比之下,交通銀行在佔比上也不佔優勢,其小微貸款佔比僅爲6.3%,在六大行中墊底。

從小微貸款佔比的增速來看,工商銀行增速最高,小微貸款佔比增速達25.49%;中國銀行和工商銀行幾乎不相上下,小微貸款佔比較上年末增長25.12%。

郵儲銀行由於基數較大,其小微貸款佔比的增速在六大行中反而最小,爲9.96%,是六大行中佔比增速唯一低於10%的銀行。

03

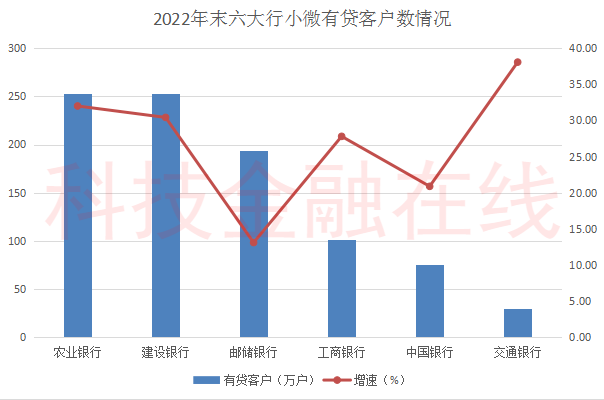

小微有貸客戶:農行最多 交行最少

小微有貸客戶數方面,六大行2022年末的小微有貸客戶數合計超過了900萬戶,較上年末增長了25.81%。

農業銀行以252.86萬戶的有貸客戶數位居六大行之首,較上年末增長32.01%;建設銀行次之,有貸客戶數爲252.59萬戶,較上年末增長30.42%。

事實上,在上年同期,建設銀行是小微有貸客戶數最多的國有大行,沒想到2022年被農行反超。

對比之下,交通銀行的小微有貸客戶數也在六大行中墊底,僅爲29.31萬戶。由於基數低,交行有貸客戶數的增速位居六大行之首,增速高達38.09%。

郵儲銀行有貸客戶數的增速最小,其有貸客戶數較上年末增長13.08%至193.44萬戶。

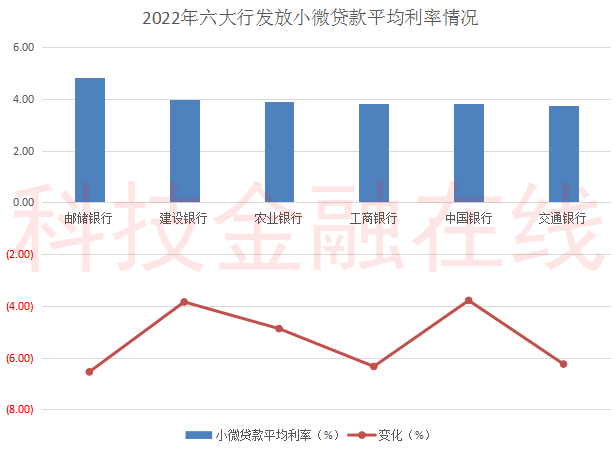

04

小微貸款利率:郵儲銀行最高 交行最低

向小微企業發放貸款的利率的高低,也是衡量支持小微企業力度的一個重要指標。

從發放小微貸款的平均利率來看,六大行2022年發放小微貸款的平均利率紛紛下降,均值爲4.025%,較上年下降0.225個百分點。

其中,郵儲銀行小微貸款平均利率最高,爲4.85%%,較上年下降6.55%,該降幅在六大行中最大。

交通銀行發放小微貸款的平均利率最低,爲3.75%,較上年下降6.25%。

利率下降幅度最小的是中國銀行,其2022年發放小微貸款的平均利率爲3.81%,較上年下降3.79%。

總的來看,去年六大行發放的小微貸款均呈兩位數增長,貸款餘額佔比和有貸客戶數也紛紛增加,從利率方面也都在讓利小微企業,降低小微企業融資成本。

不過,有對比就有傷害。其中交行的小微貸款餘額、佔比、有貸客戶數均在六大行中墊底,只有發放小微貸款的平均利率相比其它大行略勝一籌。

建行和農行在服務小微企業方面綜合能力較強,兩家銀行小微貸款餘額、佔比、有貸客戶數等指標均排在六大行前部位置。

“宇宙行”工商銀行雖然總資產、總貸款、總存款等均居大行首位,但其小微貸款的各項數據相對自身體量而言,並沒有排在六大行前部位置,其在小微金融方面仍有很大進步空間。