多頭信心顯著回升!油價要走強?

來源:期貨日報

步入二季度,國際原油市場主導因素由空轉多。一方面,歐美銀行業危機被歐美央行扼殺在初始階段,強力政策干預掐滅了金融風險的“導火索”。宏觀系統性風險階段性消退,油市多頭信心“東山再起”;另一方面,OPEC+產油國實施“預防性”減產措施,逆轉了全球原油市場供應過剩的不利處境,提振了油價做多信心。受此影響,國內外原油期貨價格出現“V”型反轉,紛紛大幅走強。

美聯儲加息節奏將逐漸放緩

過去一年,美聯儲激進的加息政策對美國金融體系產生重大負面影響,雖然美國通脹回落,但還是引發了歐美金融系統的巨大風險。因爲大多數美國銀行都在美聯儲大幅加息前重資購入了按照固定利率發行的固定期限長期美國國債,這暴露出美國由於高流動性敞口和市場風險導致其銀行體系面臨潛在信用風險。

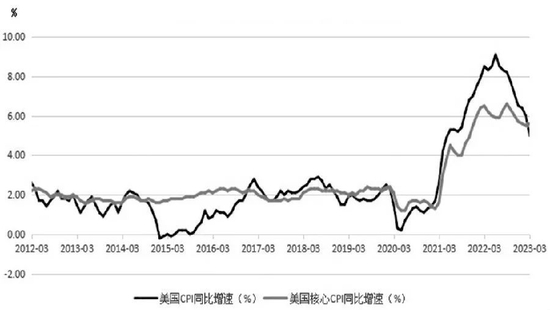

目前歐美經濟衰退風險與歐美央行加息預期博弈加劇。一方面,歐美製造業活動顯著放緩,步入衰退區域。數據顯示,3月美國製造業PMI錄得46.3%,爲2020年5月以來的最低值,且連續第5個月在榮枯線下方。3月,歐洲製造業PMI爲48.1%,環比下降0.8個百分點,連續8個月在50%以下。與此同時,國際貨幣基金組織(IMF)下調了2023年全球經濟增速預期至2.8%,相比1月的預測下調了0.1個百分點。而一旦出現金融部門要承受更大壓力的情況,IMF預計2023年全球增長將再下降0.3個百分點至2.5%。另一方面,歐美央行仍在加息週期中。上週美國公佈的3月通脹數據繼續回落,同比漲幅下滑至5%,不過核心CPI回升至5.6%,表明美國通脹壓力雖在持續下行的趨勢中,但離通脹目標仍有不小的差距。基於此考慮,市場預計5月美聯儲加息25個基點的概率上升至60%左右。

整體來看,美聯儲加息幅度和節奏將逐漸放緩,宏觀面系統性風險階段性弱化,有助於原油等大宗商品價格擺脫宏觀因素,重新迴歸以供需基本面主導的行情中。

OPEC+實施“預防性”減產措施

雖說當前背景下OPEC主導原油市場的時代已經過去,對國際油價的影響力在逐步削弱,但OPEC仍是全球原油主要的供應來源,其產量的增減對油價走勢仍然有着不可忽視的作用。

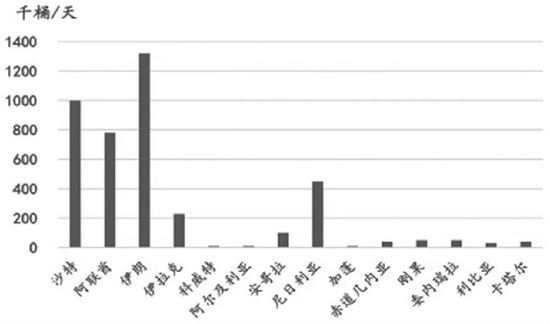

4月初,爲了逆轉全球原油市場供應過剩的不利處境,OPEC+產油國實施“預防性”減產措施。新一輪產能削減將從5月開始,其中沙特決定減產50萬桶/日,伊拉克減產21.1萬桶/日,阿聯酋減產14.4萬桶/日,科威特減產12.8萬桶/日,阿曼減產4萬桶/日,阿爾及利亞減產4.8萬桶/日,哈薩克斯坦減產7.8萬桶/日。俄羅斯也表示將把50萬桶/日的自願減產從7月延長至年底。上述產油國合計減產總量達到165萬桶/日,而目前OPEC+的產油量爲2920萬桶/日,減產規模相當於當前產量的5.6%。這在邊際上是一個足夠對價格產生較大沖擊的變化。此外,這也是OPEC+產油國繼去年10月推出200萬桶/日的減產計劃之後,掀起的額外減產潮。此次產油國的決定無疑是對銀行業危機溢出效應以及潛在經濟衰退擔憂的防範,採取先發制人的措施,以防危機可能引發的需求減少。

從歷史可以發現,以往OPEC減產往往發生在實際需求迅速走弱、原油麪臨過剩的階段,並且經常出現產油國組織一邊減產、油價一邊繼續暴跌的情況(意味着減產短期還未能改變需求快速下滑的事實)。而本次減產不一樣,本次是在全球經濟並未陷入明顯衰退、金融市場恐慌情緒暫時緩和、油價大幅反彈的背景下,OPEC“預防性”減產以實現對未來油價走向的預期干預,中東產油國採取了跨週期調控油價的措施。雖然這非常符合產油國利益最大化的策略,但並不符合歐美國家的利益。

三大能源機構下調原油需求預期

受歐美經濟疲弱以及季節性氣溫回暖影響,一季度經合組織原油需求同比下降39萬桶/日。在需求減弱的背景下,全球石油庫存顯著上升。鑑於全球經濟放緩對原油需求的影響日趨凸顯,OPEC+產油國主動削減產能,試圖平衡供應過剩預期。

從三大能源機構最新公佈的展望報告來看,三者均下調今年原油需求預期。其中美國能源署(EIA)認爲,在原油需求偏弱的背景下,OPEC減產行動前,預判2023年全年原油過剩10萬桶/日,OPEC減產行動後,油市平衡錶轉爲供需偏緊。而OPEC認爲,高通脹、貨幣緊縮、金融市場穩定以及主權國家、企業和私人債務水平居於高位等因素,可能會影響未來幾個月的原油需求。基於上述考慮,OPEC下調了二季度至四季度的原油需求30萬桶/日,全年需求增長預測維持在約230萬桶/日不變。國際能源署(IEA)認爲,2023年下半年的原油供應短缺,到2023年年底,OPEC+的額外減產將使全球原油供應減少40萬桶/日,2023年原油供應缺口上調至80萬桶/日。

總體來看,三大能源機構認爲,在歐美經濟疲弱的拖累下,今年全球原油需求預期被削弱,儘管當前以中國和印度爲主的亞太地區保持了原油較高的需求期望值,不過高油價將給經濟帶來壓力,並抑制需求的恢復。

市場看多油價信心顯著回升

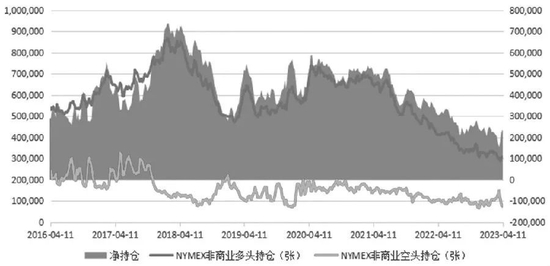

雖然三大機構不同程度下調了對今年全球原油需求的判斷,但油市供應趨緊的預期卻是一致的。OPEC+產油國減產行動對原油市場產生了巨大影響,一舉扭轉了投資者對原油供需的預期。受此影響,歐美原油期貨均出現了投機者淨多頭寸大幅增長的現象。可以看到,步入二季度以來,國際原油期貨價格企穩走強,市場做多力量顯著回升。美國商品期貨交易委員會(CFTC)的數據顯示,截至4月11日當週,WTI原油非商業淨多持倉量維持在23.56萬張,較3月底回升54563張,表明投機市場看多油價的信心顯著回升。從季度淨多持倉量水平來看,一季度WTI原油非商業淨多持倉量均值維持在21.31萬張,二季度WTI原油非商業淨多持倉量均值維持在23.09萬張,季度環比增加1.78萬張,增幅達8.35%。

與此同時,截至4月11日當週,布倫特原油期貨淨多持倉量維持在24.38萬張,較3月底回升79578張,表明投機市場看多油價的信心顯著回落。從季度淨多持倉量水平來看,一季度WTI原油非商業淨多持倉量均值維持在21.64萬張,二季度WTI原油非商業淨多持倉量均值維持在24.51萬張,季度環比增加2.87萬張,增幅達13.26%。

總體來看,宏觀面系統性風險暫時消退,有助於原油等大宗商品期貨擺脫宏觀因素,重新迴歸以供需基本面主導的行情中。在OPEC+產油國實施“預防性”減產措施以後,此前因全球經濟疲弱而引發的原油需求下滑利空得以對沖,原油供需平衡表重新轉向供需偏緊預期。在偏多氛圍提振下,投機資金大舉做多油市,淨多空頭顯著增加強化了油市偏強格局。預計後市國內外原油期貨價格維持偏強姿態運行,二季度美國WTI原油維持75—95美元/桶區間振盪,布倫特原油維持80—100美元/桶區間振盪,國內原油期貨主力合約料維持550—700元/桶區間運行。

(作者單位:寶城期貨)