人民幣跨境使用的發展歷程、進展與新機遇

作者 | 潘宏勝 中證金融研究院首席經濟學家

要點

人民幣國際化是個漸進的系統化過程,更涉及國際政治經濟大格局和貨幣體系的複雜博弈和長期演進。因此,必須充分認識人民幣國際化仍處於初級發展階段和現實的水平,辨證看待人民幣國際化的利與弊、收益與成本以及風險。

2009年7月,中國人民銀行等六部委聯合發佈《跨境貿易人民幣結算試點管理辦法》,率先在上海和廣東等四省市啓動試點。以此爲起點,市場需求和政策支持“雙輪驅動”的人民幣跨境使用已走過10餘年,取得了長足進步和發展。面對世界大變局,新發展階段的人民幣跨境使用將不斷深化,爲我國推進高水平對外開放、構建更高水平開放型經濟新體制作出新的貢獻。

貨幣跨境使用與貨幣國際化

古往今來,貨幣流通一般有地域和治域的界限,而某一地域多種貨幣競爭並存的情形並不少見,往往市場分割越嚴重、層次越多,越是如此。譬如20世紀初期的中國,主要城市流通銀行紙幣,內地農村居民則用銀圓或銅錢(張嘉璈,2018)。某一貨幣超越地域或國境成爲通行記賬單位和流通亦大有之,如奧地利刻有1780年年號的瑪麗亞·特麗莎銀幣直到20世紀仍在非洲和西亞的特定地區流通,中國的銅錢曾數世紀在周邊國家使用(黑田明伸,2007)。

從形式上看,貨幣跨境使用構成了跨越國界的交易網絡。金屬貨幣和紙幣爲主時代,貨幣跨境使用更多伴隨商品進出口和人員往來的自然外溢,其規模有賴彼此的經貿聯繫和運輸便利程度;銀行存款貨幣爲主的信用貨幣時代,貨幣跨境使用藉助銀行體系和金融市場,其規模還取決於銀行體系聯通性、金融市場發達程度和支付清算等金融基礎設施的便利性,並涉及多邊甚至國際層面的公認性,體現國際貨幣體系的制度安排和運行特徵。

貨幣跨境使用與貨幣國際化的概念既有緊密聯繫,也有區別。貨幣跨境使用是貨幣跨越邊境或國境的限制而流通使用的狀態,貨幣國際化則是貨幣的部分或全部職能從一國適用區域擴展到周邊、區域乃至全球,最終成爲區域乃至全球通用貨幣的動態過程(人民銀行,2018)。一國貨幣能夠跨境使用意味着該貨幣可在雙邊或多邊貿易投資中發揮計價結算等功能,但未必是國際化貨幣。國際化貨幣必然要求該貨幣具備規模化的跨境使用,形成了國際化的交易網絡,發揮着交易媒介和價值儲藏等功能,且受到國際社會的公認。顯然,貨幣國際化不限於跨境使用,但跨境使用是貨幣國際化的市場基礎、關鍵內涵和必要前提。離開了跨境使用,貨幣國際化就是無源之水、無本之木,不具有可持續性。

在貨幣國際化的語境下,貨幣跨境使用是“出得去、回得來、留得住、管得了”循環流通的一整套機制安排。“出得去”和“回得來”,意味着本國貨幣藉助貿易投資渠道和境內外金融聯繫而雙向流通,既可作爲“錢貨兩清”的交易媒介,也可滿足“時間的交換”和“空間的交換”需求,且兩者的便利性大體匹配。“留得住”意味着本國貨幣可以在他國或境外金融中心因應市場需求而使用和駐留,且以一定渠道和機制與境內聯通。“管得了”意味着貨幣所在國金融管理部門是政策規制的供給者、基礎設施的維護者和風險防控的實施者,以內爲主、內外兼顧,而非超越主權國家或去國家化、自由放任的跨境流通。

人民幣跨境使用的發展歷程及其進展

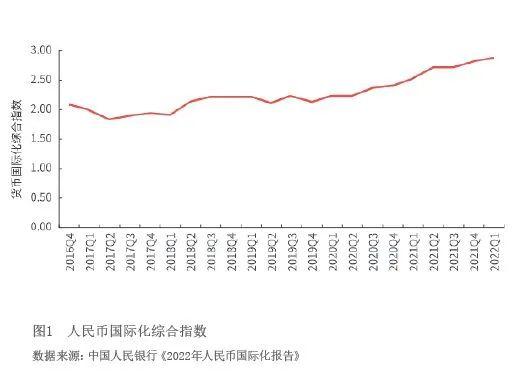

改革開放以來,人民幣跨境使用逐步發展大致經歷了三個階段。一是周邊自發流通階段(2009年前)。人民幣通過與毗鄰國家、中國香港和中國澳門等地區之間人員往來、貿易、旅遊等渠道和雙邊本幣結算,形成了小規模跨境流通和現鈔沉澱,2003—2004年先後建立港澳個人人民幣業務清算安排,對人民幣跨境使用和迴流機制做了初步探索。二是逐步形成和擴大人民幣跨境良性循環階段(2009—2016年)。按照本幣優先、本外幣協調的原則,我國於2009年7月起先後開展跨境貿易、投融資人民幣結算試點,建立健全人民幣跨境使用政策框架,拓展市場需求與政策供給雙輪驅動的人民幣跨境使用大循環。三是以2016年10月人民幣正式加入國際貨幣基金組織(IMF)的特別提款權(SDR)貨幣籃子爲標誌,人民幣正式成爲國際認可的國際貨幣。隨着金融市場開放穩步擴大,人民幣跨境使用進入新階段,人民幣國際化指數穩步提高(見圖1)。

總的來看,過去10多年人民幣跨境使用快速發展壯大,取得突破性進展。第一,形成了貨幣功能齊備的人民幣跨境流通規模。人民幣跨境收付金額從2009年不到100億元增至2021年的36.6萬億元,佔同期本外幣跨境收付總額的47.4%,2022年上半年這一佔比升至49.1%。人民幣跨境收支大體平衡,2021年累計淨流入4044.7億元。結構上看,2009—2016年,人民幣跨境資金流動主要集中在經常項目與直接投資渠道,兩者合計佔全部人民幣跨境結算額的八成以上。其後,金融市場開放成爲推動人民幣跨境使用的重要力量,資本項目跨境收付顯著增長,人民幣債券先後被納入國際三大債券指數,2021年證券投資佔到跨境人民幣收付總金額的60%,大宗商品貿易領域人民幣跨境收付金額較快增長,人民幣的國際計價、支付結算、投融資和儲備等功能穩步拓展提升。

第二,建立了境內外聯通的人民幣跨境循環機制。人民幣跨境流動渠道拓展遵循從經常項目到資本項目、從直接投資到金融交易、從機構到個人的路徑,逐步形成了涵蓋經常項目與直接投資、融資和金融市場等三大渠道的有進有出、循環流通機制。2021年,經常項目人民幣跨境收付金額爲7.95萬億元,佔同期經常項目本外幣跨境收付的17.3%。貨物貿易、服務貿易、收益及經常轉移人民幣跨境收付佔同期該項目本外幣跨境收付的比重分別爲14.7%、24.3%和51.8%(見圖2);資本項目人民幣跨境收付金額爲28.66萬億元,其中直接投資、證券投資、跨境融資分別佔20.2%、74.1%和5.6%。人民幣對外投資明顯增多(見圖3)。債券投資佔證券投資人民幣跨境收付的73.1%,“債券通”、“滬深港通”、人民幣合格境外機構投資者(RQFII)和“跨境理財通”成爲主渠道。截至2021年末,中國香港、中國臺灣、英國等主要離岸市場人民幣存款總體餘額超過1.54萬億元,同比增長21.3%。

第三,構建了本外幣一體化的跨境人民幣業務政策體系。基於市場需求,以促進貿易和投資便利化爲導向,金融、商務、外資等管理部門持續完善跨境貿易、投融資、金融交易人民幣結算等基礎制度,證券投資項下基本實現本外幣一體化管理,企業境外放款、銀行境外貸款、全口徑跨境融資和跨國企業集團資金池等業務已經或正推動實現本外幣一體化管理。根據資本項目開放進程,相關政策供給體現簡政放權、放管結合的原則,資本項下堅持資質審覈和准入前管理,減少事前審批,完善事中事後監管,實施全口徑跨境融資宏觀審慎管理,金融機構和企業跨境融資上限受槓桿率、風險轉換因子和宏觀審慎調節參數的影響。建立健全跨境人民幣業務信息管理和統計監測系統,完善人民幣清算渠道、賬戶體系和跨境信息收付管理信息系統等基礎設施,爲擴大人民幣跨境使用提供了重要保障。

第四,鞏固了人民幣作爲國際貨幣的公認地位。2010年IMF進行SDR審查時,人民幣滿足籃子貨幣的出口門檻標準,但未達“可自由使用”標準。隨着人民幣跨境使用逐步擴大,2015年新一輪SDR審查時,人民幣滿足了“可自由使用”標準,被納入SDR貨幣籃子,成爲五種籃子貨幣之一。隨着人民幣可自由使用程度穩步提高,IMF於2022年5月將人民幣在特別提款權的權重由2016年10月的10.92%上調至12.28%。目前人民幣是全球第五大支付貨幣、第三大貿易融資貨幣,人民幣外匯交易在全球市場份額增至7%。非居民持有境內人民幣金融資產增多(見圖4)。作爲新晉國際貨幣,人民幣在構建雙邊和多邊金融安全網方面的作用穩步提升。截至2021年末,中國央行累計與40個央行或貨幣當局簽署過雙邊本幣互換協議,總金額超過4.02萬億元,有效金額3.54萬億元。IMF在2023年3月31日發佈的官方外匯儲備貨幣構成(COFER)數據顯示,2022年第四季度人民幣佔比爲2.69%,居全球第五位,全球央行共持有人民幣外匯儲備2984.4億美元。

總的來看,擴大人民幣跨境使用在促進國際貿易投資持續健康發展、提高國內金融體系的服務能力和國際競爭力、助力共建“一帶一路”、提升國家綜合經濟實力和影響力等方面都發揮了積極作用。應該看到,人民幣跨境使用還存在較大差距和不足,主要是:跨境貿易和投融資使用外幣的慣性強,尤其是跨境貿易結算人民幣佔比2021年僅約15%,人民幣跨境使用的粘性不夠強,使用規模與我國經濟和貿易體量還不適應;人民幣跨境使用渠道拓展不夠平衡,融資和外匯交易渠道規模較小,賬戶開立、流動性和匯兌等金融服務和便利性不足;證券投資等金融開放以“管道式”爲主,多個管道並存且相互隔離,市場準入、資金匯兌等監管要求不完全一致,跨境投資便利度有待進一步提升,等等。

新發展階段擴大人民幣跨境使用的思考

與2009年啓動跨境貿易人民幣結算試點時相比,當前人民幣跨境使用的境內外環境已發生重大而深刻的變化,擴大人民幣跨境使用面臨着新的機遇和挑戰。機遇方面,新發展階段,我國以推動高質量發展爲主題,加快構建以國內大循環爲主體、國內國際雙循環相互促進的新發展格局,我國經濟增速在全球範圍仍有望保持相對高的水平。隨着持續建設現代化產業體系和推進高水平對外開放,國際貿易投資規模和深度穩步擴大,人民幣跨境使用的市場需求會有新的顯著提升。世界大變局加速演進,中國致力於推動構建人類命運共同體,國際貨幣體系的多元化態勢日趨明顯,雙邊多邊本幣結算和區域貨幣合作日益加深,人民幣在雙邊和區域貿易投資跨境使用的“朋友圈”有望擴大,人民幣的計價結算、投融資、國際儲備等功能將得到有效提升和強化。挑戰方面,國內供給結構還不適應需求結構變化,內部大循環的暢通存在明顯短板,原始創新和產業基礎能力較弱,重要能源礦產資源對外依存度較高,一些領域風險隱患較大,維護人民幣幣值穩定存在一定壓力。世界進入新的動盪變革期,主要發達經濟體的貨幣霸權、金融制裁、技術與出口管制盛行,非美元國際貨幣跨境使用的風險加大。

黨的二十大報告提出“有序推進人民幣國際化”。擴大人民幣跨境使用是深化人民幣國際化的基本前提和現實需要。人民幣國際化是個漸進的系統化過程,更涉及國際政治經濟大格局和貨幣體系的複雜博弈和長期演進。因此,必須充分認識人民幣國際化仍處於初級發展階段和現實的水平,辨證看待人民幣國際化的利與弊、收益與成本以及風險,深刻認識到這一進程的長期性、複雜性和艱鉅性,不能志得意滿或盲目樂觀。同時,也不必妄自菲薄,要以擴大人民幣跨境使用爲着力點,久久爲功,不斷夯實人民幣國際化的實體基礎,推動人民幣逐步成爲具有廣泛影響力的主要國際貨幣。

第一,以貿易投資聯動爲紐帶,深化區域和“一帶一路”沿線的人民幣跨境使用。發揮我國與東南亞和“一帶一路”沿線的貿易投資聯繫日益緊密的優勢,提高人民幣跨境使用政策和實際操作的便利性,鼓勵國內對外項目投資、工程建設承包和設備出口等“走出去”企業與銀行、信用保險等中資金融機構攜手密切合作,大力構建人民幣通過對外投資流出而以設備和中間品外貿出口、工程諮詢服務貿易等經常項目迴流的大循環機制。擴大與周邊國家的雙邊貨幣合作,積極落實雙邊本幣結算協議,解決好互設金融機構、互開賬戶、匯兌匯價、掛牌交易、現鈔調運、跨境支付、小幣種區域交易等操作性問題,通過貿易投資合作增強人民幣跨境使用的粘性,提高雙邊貿易人民幣計價支付結算的比重,拓展跨境人民幣結算“朋友圈”。按照擴大面向全球的高標準自由貿易區網絡的需要,加大對跨境電商、海外倉、離岸國際貿易等外貿新業態跨境人民幣使用的政策支持。

第二,有序擴大金融開放,推動融資和金融交易等人民幣跨境使用渠道均衡發展。穩步推進金融領域的規則、規制、管理、標準等制度型開放,研究整合優化證券投資“管道式”開放方式,便利境內外投資者開展跨境證券投資。擴大跨國企業本外幣一體化資金池業務,改進跨境融資的授信、風控、利率和匯兌等管理,支持中外資金融機構和跨國企業開展跨境融資,支持更多境外主權類機構、跨國企業在境內市場發行“熊貓債”。穩步擴大機構、市場和產品等金融開放,豐富國債、高等級信用債、衍生品等金融工具,支持將境內金融市場產品納入主流國際指數,便利境外央行、投資機構增配人民幣資產,強化人民幣國際儲備功能和避險貨幣屬性。

第三,推動在岸、離岸人民幣資產市場協調發展,擴大人民幣跨境使用循環。增加新能源等國內期貨市場品種,有序擴大期貨特定品種對境外投資者開放,推動大宗商品領域人民幣計價結算和使用。發揮好內地與中國香港常備貨幣互換安排的作用,支持香港離岸市場豐富股票、債券、衍生品、存貸款等人民幣產品體系,促進人民幣在岸、離岸市場流動的良性循環。加大對人民幣清算行的政策支持,優化清算行佈局,推動清算行提升跨境人民幣業務服務能力,更好助力離岸人民幣市場培育和發展。

第四,完善人民幣跨境使用的基礎設施,強化宏觀審慎管理。完善人民幣跨境收付信息管理系統建設,健全外匯和人民幣全口徑跨境資金流動的監測分析和預警體系。健全事中事後管理和金融機構自律機制,提高跨境人民幣業務開展的標準化、規範化和便利性。根據貨幣調控、匯率穩定等需要,及時發揮全口徑跨境融資宏觀審慎調節工具的作用,切實防範跨境資金流動風險。

(本文僅代表作者個人觀點)