移動、電信與聯通:拆解“中特估”典型樣本

來源:錦緞

提到運營商,不知道各位能想到什麼?是90年代電信壟斷,21世紀初的七雄爭霸,地域優勢和業務優勢明顯,亦或是改制以來的三分天下?

通信行業作爲國家社會重要的基建環節,在不同時期承擔了不同的角色。自與郵電分家後,電信一直是普羅百姓密切相關的行業。90年代的大哥大和尋呼機,21世紀初的小靈通,智能手機在彼時無不是財富和地位的象徵。伴隨着資費改革、提速降費和人均可支配收入的不斷攀升,電信運營商的存在感越來越低。

但是當我們深扒電信運營商的歷史可以發現,除了個人業務外,運營商一直扮演者國家基礎建設的重要參與者和執行者,也是時代和科技水平,技術趨勢的重要風向標。

趁着中特估的東風,運營商龍頭中移動甚至成功登頂了A股。那麼對於目前的運營商來說,基本面如何?核心趨勢面向什麼方向?又應該如何用中特估的視角去理解?

01

基本面

要追溯運營商的發展史,最早可以追到清政府1896年在北京成立的“中華大清郵政”,受限於時代背景和科技水平,早年間信件的來往郵遞纔是通信行業的基石。

當然在全世界範圍內,郵電分家改革也不是很古早的事情,直到20實際80年代英國郵政脫離政府實行改制後,各國才紛紛效仿改制。結合技術進步發展,人們在通信業的前序符號中,加入了“電”這個字。

三大運營商如果是業務成立最早最廣,一定是建國後成立的電信,只不過當時沒有改制,屬於郵政旗下的郵電業務部門。而三大運營商中真正最早實現獨立的,其實是1994年由電子工業部、電力部和鐵道部共同組建的中國聯通。緊接着1998年郵電分制,成立了信息產業部。

隨着聯通、電信及移動正式掛牌成立,電信運營商經歷行業高速發展的30年,並且伴隨的主題就是改制、重組、拆分合並等一系列主旋律,期間網通、鐵通、衛通等等一系列運營商都經歷過分拆又合併。

整體來看,中國電信,及電信孵化的移動業務小老弟中國移動以及和電信長城合併後崛起的聯通,呈三足鼎立之勢。而分分合合的背後,實際是技術革新和國家產業需求的邏輯。

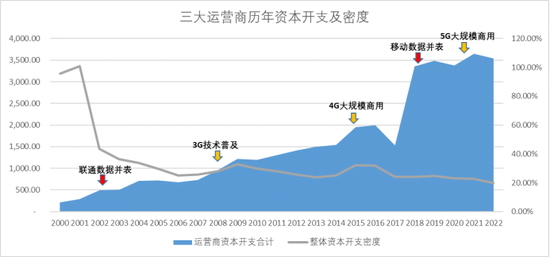

我們統計了21世紀以來三家運營商曆年的資本開支和資本密度,資本開支歷年以來處於高增長,但是資本開支密度處於下降的態勢,主要的原因還是在於前期開花結果帶來的營收貢獻節節攀升。

而在比較穩定的資本區間內,每次資本開支相對高峯是在覈心通信技術革新時,尤其是3G-5G通信服務技術迭代,伴隨着移動互聯網快速發展,三大運營商的在資本開始也會出現增量。

圖:三大運營商曆年資本開支及密度,來源:錦緞研究院

再看細一點,三大運營商的資本開支往往伴隨着角色的轉變和業務的轉向,自互聯網普及以來,三大運營商承載着基礎網絡建設的重任,傳輸網建設往往比預期牌照發放早兩年左右。管道商的角色深深烙印在運營商層面,而這層烙印也奠定了運營商相對穩定的基本面。

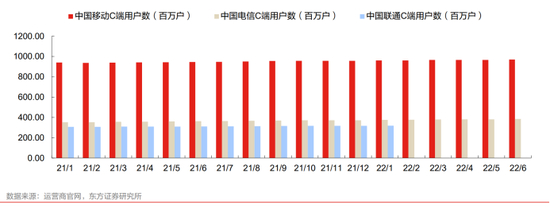

根據東方證券研究所的數據,目前移動的C端用戶9.7億戶,電信3.84億戶,聯通未披露,就市場用戶而言已經基本不存在明顯增量,滲透率和飽和度非常高。

圖:三大運營商C端用戶數,來源:東方證券研究所

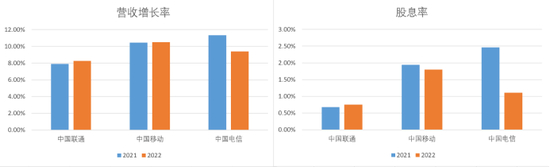

增長率和股息率方面,三大運營商也比較平穩,去年聯通、移動的營收增長與2021年幾乎持平,電信的波動也不超過5%。股息率多年以來三大運營商的波動幅度不超過3%。

圖:三大運營商營收增長率及股息率,來源:Choice金融客戶端

在移動互聯網時代,面對着通信業務供需不對等,爲了保證互聯網整體產業發展和普通百姓的需求,運營商一直是擔任管道商的角色。無論是自上而先的要求還是自下而上展現國企擔當的力量,運營商還是甘願在互聯網紅利期充當紅花背後的綠葉。

不過數字經濟的蓬勃發展和人工智能的快速突破帶動的算力價值迭代,面對着新市場新需求,運營商在傳統通信業務企穩的同時,也在面向市場尋找新的觸角來改變飽和窘境。

我們來看看曾經的產業風向標們,新的投資方向出現了哪些變化?

02

新趨勢

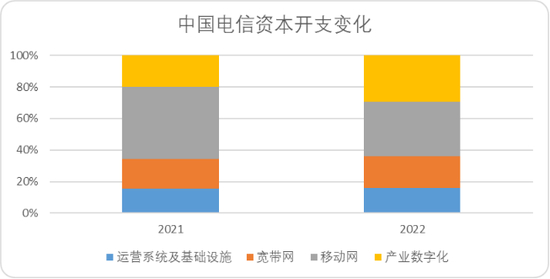

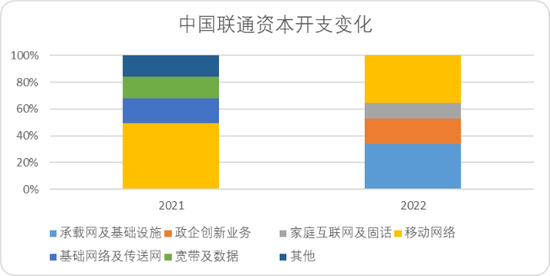

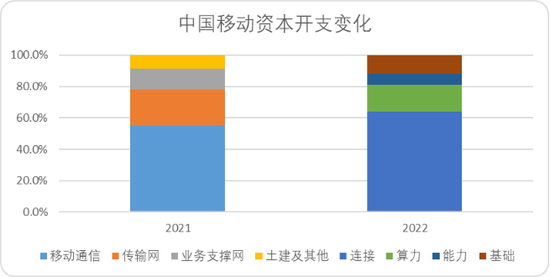

我們直接從三大運營商年報披露的資本開支口徑變化中,就能看出運營商不甘願做管道商的野心。除了中國電信外,移動聯通的披露口徑均從傳統的固話、基礎網絡變爲了類似政企、創新業務、算力等等應用型口徑。而中國移動更是直接按照其“連接+算力+能力”的新型信息服務體系披露的。

圖:三大運營商資本開支趨勢變化,來源:企業年報

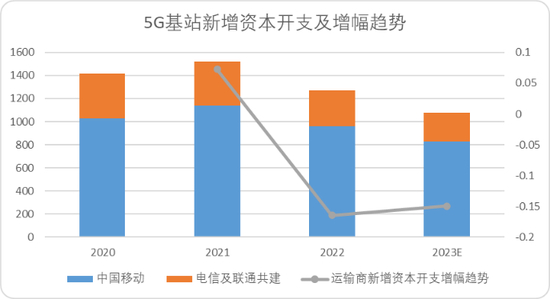

雖然每家運營商的口徑不同,但是我們依然能看出來資本開支的主要趨勢,首先便是移動互聯網和5G基礎投資走向開花結果成熟,我們可以從兩項數據進行驗證。首先是財報披露的資本開支2023年預計,自2022年起5G基站的新增資本開支就處於拐點下降,雖然淨值增長,但是整體投資放緩。

圖:5G基站新增資本開支及趨勢,來源:中金點睛、企業年報

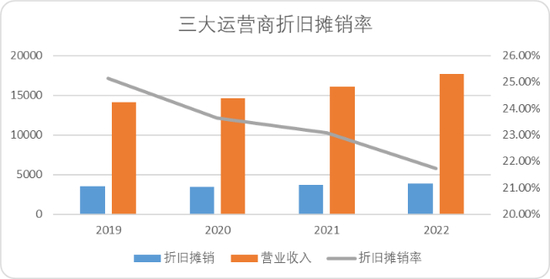

其次便是,三大運營商的維持性資本開支——折舊攤銷率(折舊攤銷/營業收入)出現了明顯的下滑,重資本開支的維護成本走低,營收增高是企業從高投入轉向成熟的標誌之一。折舊攤銷率自2019年5G資本支出伊始下滑了3.41pct,成果轉化明顯,預計2023年將會出現持續性的下滑。

圖:三大運營商折舊攤銷率,來源:Choice金融客戶端,錦緞研究院

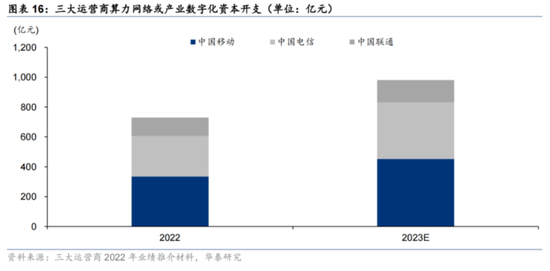

於此相對應的,是三大運營商對於算力投入的鉅額增長。根據華泰研究結合三大運營商業績推介材料來看,2023年預計投入算力和產業數字化領域的資本開支同比增長34%。這個增長幅度幾乎超過了通訊業牌照發放期的資本投入。

圖:三大運營商算力及產業數字化資本開支預計,來源:華泰研究

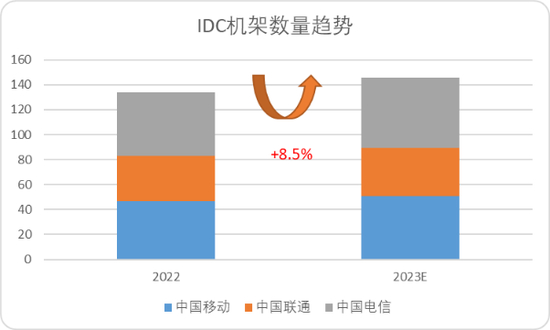

從企業年報披露的IDC機架數量資本開支來看,三大運營商2023年預期投入建設的IDC機架數量增長8.5%。整體算力能力來看,2022年中國移動的整體規模達到了8 EFLOPS,增長了53.85%,中國電信整體規模達到3.8 EFLOPS,增長了80.95%。

圖:三大運營商IDC機架數量趨勢,來源:企業財報

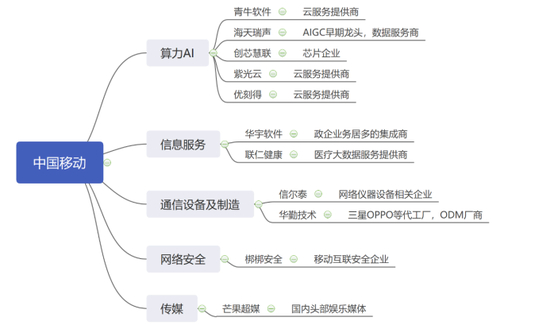

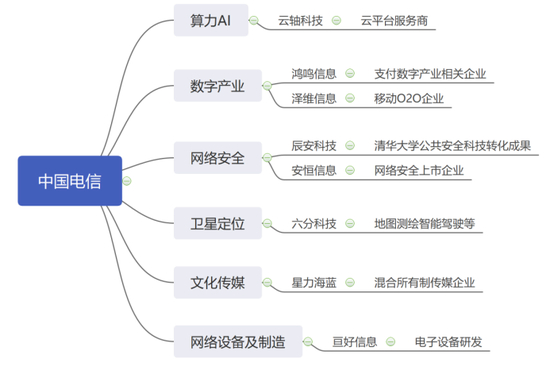

除了整體的資本開支偏向算力網絡建設外,移動、電信及聯通近年來通過不同的投資主體,產業基金也投資了許多企業。中國移動對於雲計算、信息服務的投資偏好大,從芯片、產品軟件和雲廠商都有涉獵,電信主要聚焦數字產業,同樣也對雲計算服務有投資。聯通的投資面較窄,主要是和成熟企業合資成立算力和數字產業前沿的新公司。

圖:三大運營商部分對外投資企業,來源:天眼查

作爲通信行業產業化先鋒,三大運營商無論從資本開支還是對外投資,都走向了算力雲計算的賽道,一方面是響應國家數字化經濟的大趨勢,做好基礎設施保證。另一方面雲計算產業是資金密集型企業,並且產業相對前沿和剛需,轉向也能擺脫管道商的角色。

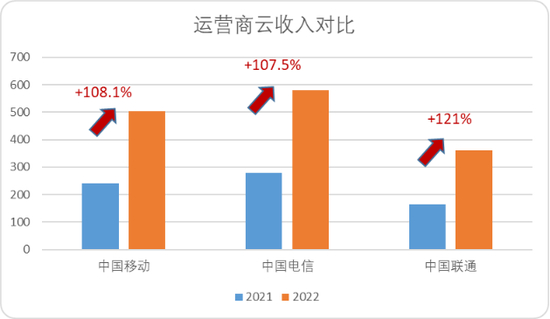

最主要的是,雲計算產業帶來的回報是真的豐厚,2022財報期是服務商雲收入的集中爆發期。三大運營商的運營收增速均突破了100%,其中電信雲和移動雲的營業收入突破了500億級別。

圖:運營商雲收入變化,來源:企業財報,

錦緞研究院

從回報和趨勢角度,很容易就理解了運營商的資本開支爲何轉向。對於產業鏈而言,而運營商作爲資本開支大戶,發力算力整體產業鏈,對於服務器、芯片、光傳輸、光模塊等等國家重點發展的領域也有前沿帶動作用,資金導向引領顯著,在做好本職工作的同時依舊擔負了社會使命。

三大運營商在今年迎來了久違的漲幅,對於運營商來說,以往的資本開支往往是循序漸進較爲保守,亦或是政策牌照驅動的被動開支。這次資本開支全力加碼算力和數字經濟,背後邏輯幾何?

03

估值邏輯

對於三大運營商資本開支的轉向,表象來看是產業邏輯和數字經濟的深耕。但是本質來看,其實是估值環境帶來的產業優勢升級必然結果。

市場對中特估的認知邏輯並不清晰。之所以要談特色估值,一定在於相同產業中,國有資產在特定的市場環境下,有明顯區別於外企的估值邏輯。重點在於核心資產和產業邏輯的“區別”,我們首先對比下三大運營商和國外運營商的區別。

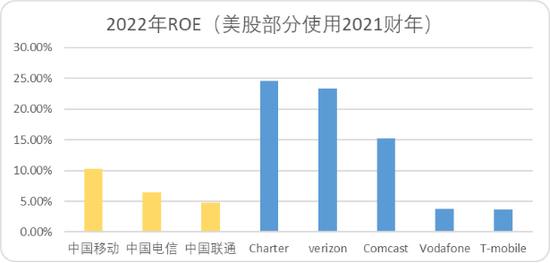

我們直接來看最核心的淨資產收益率,三大運營商中,除了移動超過10%外,電信聯通均處於行業低位。相比之下,全球運營商龍頭Verizon高達23.2%。

圖:全球頭部運營商淨資產收益率對比,來源:Choice金融客戶端

較低的淨資產收益率直觀帶來的是估值的影響,按照歐美傳統估值體系,中國移動、中國電信和聯通的PB(市淨率)1.72x,1.38x,1.11x。而全球頭部的運營商平均PB爲1.84x——這種差值還是在年初以來運營商持續增長的估值修復下。

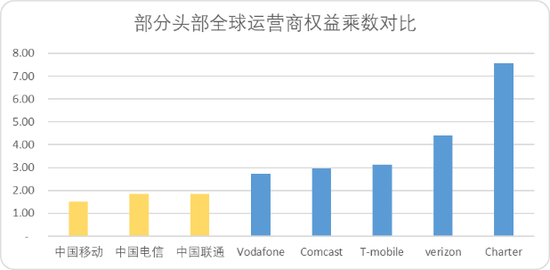

如果我們以中特估的視角拆解估值,可以看出目前三大運營商淨資產收益率較低的原因,在於負債上不去,權益乘數低。

圖:全球部分頭部運營商權益乘數對比,來源:Choice金融客戶端

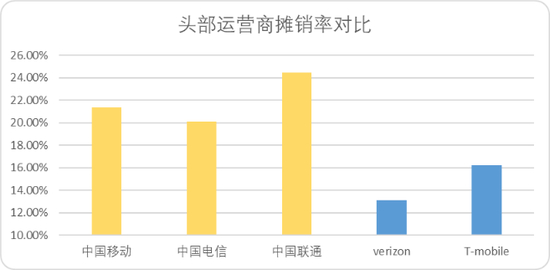

同時在資產端,三大運營商相較於同行,重資產和產業化的邏輯也根深地固,這就導致三大運營商的攤銷率遠高於同行。

圖:全球部分頭部運營商攤銷率對比,來源:Choice金融客戶端

當然中特估目前沒有明確的估值體系,我們僅從資產端角度來看我國運營商和全球頭部運營商在目前估值體系下的差異,主要的邏輯矛盾在於:

·更爲保守的資本思路導致權益乘數和負債率不高,在同等水平下淨資產收益率水平會低於實際盈利水平,估值偏低。

·行業責任背後的資本開支趨勢高於市場導向的資本開支趨勢,部分固定資產的利用效率低,導致折舊攤銷率大於同業水準,報表利潤低於實際利潤。

而第二點的背後,就是人們常說的運營商管道化。這兩點的背後收益卻無法從報表數據中體現,一方面,更穩健的財政思路會提高企業資本厚度和抗風險的能力,另一方面,全產業鏈的投入在利潤端看不到的地方,會形成產業規模的效益。

比如不同時代運營商在背後的發展,帶動了產業集羣的整體進步,華爲中興等通信設備供應商受益於週期性強並且持續的資本開支,在技術產品實現了對歐美的趕超,移動互聯網企業受益於運營商提速降費的基礎建設邏輯蓬勃發展。而這些產業集羣會隨着時間反哺運營商改革,年初以來互聯網大廠先後與三大運營商成立合資公司,潛在的改善了運營商管道化的難題,運營商也更有機會接觸到更先進,流動性槓桿更高的行業。

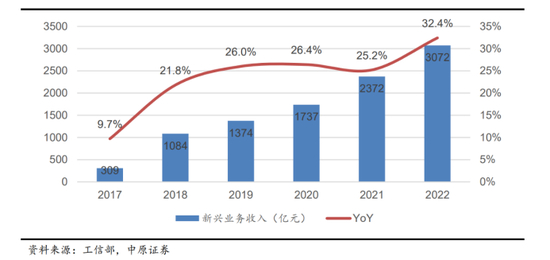

根據工信部和中原政權的資料,在數字產業經濟高速增長的同時,三大運營商新興業務增長迅猛,增速飛快。

圖:運營商新興業務收入趨勢,來源:中原證券

而無論是雲計算、算力還是數字經濟,都離不開運營商長期全產業的資本開支滲透和整體產業升級背後的角力,反向也趨導了運營商的資本開支轉向更爲靈活,有效。這些數據無法直觀的從財報體現出來,也就使傳統估值無法體現。

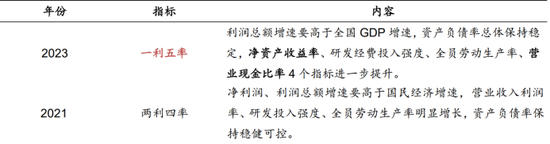

當然國家也在兩條路改革,“一利五率” 將淨利潤改爲ROE,營業收入利潤率改爲營業現金比率。本質上是釋放力低估值國有資產的槓桿需求,增加了央企的盈利能力和創現能力。慢慢地將國有企業的潛力和估值切回正常水平。

圖:一利五率指標政策詮釋,來源:中原證券

在這種情況下,運營商們資本開支的轉向有了條件,有了目的,有了驗證成果,擺脫管道商角色,觸角更前沿,盈利更豐厚,自然也是理所當然的事。

作爲數字經濟的全方位重要參與者,在擔負社會責任的同時,結合改制合資,必定會揚長避短,爲中特估展現新的樣本邏輯,也是運營商新時代的使命。