通縮危機襲來,高增長的山西汾酒跑不動了?

來源:懂酒諦

當美國、日本、德國等海外股市不斷創出階段新高甚至歷史新高之時,A股卻在3000點附近不斷徘徊。特別是年初很大期許的白酒板塊,多數個股年內已經收綠,再探2022年10月的階段底部。即便是白酒板塊的行情引領者——山西汾酒,也已經跌破2022年最低點,股價再創兩年來新低。

山西汾酒股價低迷的背後,到底是通貨緊縮大環境影響公司高端白酒擴展進程,還是將庫存壓力轉嫁到經銷商後的反噬?而以往業績高增長的汾酒,今年也許跑不動了。

M2高增長CPI越發走低:

不利宏觀環境傳導至白酒行業

期望越大,失望便會越大。在全球進入牛市的大環境下,A股板塊市值居前的白酒板塊,卻反向走熊市行情。20只白酒股,僅伊力特等5只白酒股年內上漲,酒鬼酒、山西汾酒跌幅居前,均下跌25%以上。超跌白酒股還下破2022年低點,再創自2021年2月以來的大週期調整行情新低。

白酒股價重傷背後,反映宏觀經濟出現問題,通貨緊縮的步伐逼近。今年五一假期全國旅遊火爆,旅遊人次及收入同比翻番增長,但人均旅遊消費價格明顯下滑。在房地產需求度下行的背景下,旅遊成爲人們房子替代品之下的口紅效應,即躺平族果斷放棄百萬千萬買房,擁抱相對划算的旅遊消費。

而人均消費下滑的“窮遊”,也從經濟數據上有所反映。今年以來,國內物價指數持續下滑,4月CPI環比下降0.6%至0.1%,PPI更是環比下降1.1%至-3.6%。而同期反映貨幣供應量的M2卻高達12.4%,對比2021年4月9.7%的同比增速,增速還在放大。這三個數據疊加來看,物價下滑,貨幣供應加大,特別是CPI和PPI均不到1%,已經進入通貨緊縮時期。

圖表:2023年宏觀經濟數據

來源:Choice、懂酒諦

2023年隨着疫情放開,各大企業加快復工復產節奏,供應端明顯爆發。而在全國對房地產謹慎觀望,青年人失業率攀升至20%以上的惡劣環境下,需求端明顯萎縮,多數人不得已選擇消費降級。而供需差異之下,企業不得選擇商品降價銷售,造成通貨緊縮的局面。

一瓶飛天茅臺價格可以頂上普通宴席中餐桌所有菜品價格之和。而在消費經濟和通貨緊縮的大環境下,即便是高端消費人羣也還是會對高端品牌白酒消費變得謹慎。整個大環境不佳,哪怕高頻復購的白酒也不能獨善其身。

四成酒企存貨週轉率連續下滑

高端白酒顯現銷售壓力

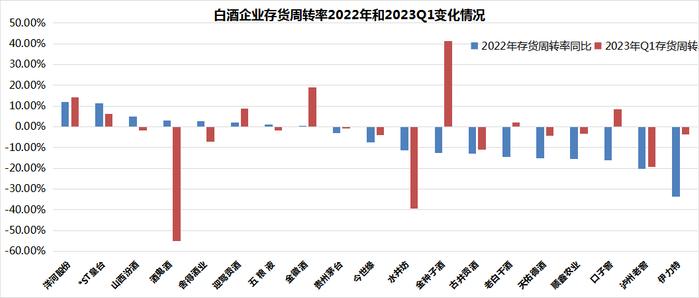

而在宏觀經濟數據顯現緊縮之前,白酒行業的存貨指標出現問題。2022年和2023年一季度的存貨週轉率來看,有8家酒企存貨週轉率連續下滑。以瀘州老窖爲例,2022年存貨週轉率爲0.3937,同比下滑20.17%;今年一季度存貨週轉率爲0.0907,再次同比下滑19.39%。瀘州老窖是國內高端白酒代表,而同樣高端的貴州茅臺也在2022年年底和今年一季度存貨週轉率雙降,分別下滑了3.15%和0.86%。

圖表:白酒企業存貨週轉率2022年和2023Q1變化情況

來源:Choice、懂酒諦

以酒鬼酒爲代表的次高端白酒企業,最近兩個季度也是存貨週轉率大幅下滑,特別是酒鬼酒一季度存貨週轉率下滑54.96%,跌幅居20家白酒股首位。相較而言,中低端白酒的*ST皇臺、金種子酒存貨週轉率情況相對較好。可以看出,2023年存貨危機局在次高端及以上酒品顯現。

作爲國內影響力最大的清香型白酒,山西汾酒酒品價格雖然相比茅臺、五糧液更加親民化,但最近也不斷通過消費升級酒品提升毛利率。2023年一季度,山西汾酒毛利率爲75.56%,居行業中游。

而存貨危機主要來自中高端以上白酒,今年一季度山西汾酒存貨週轉率爲0.3316,同比下滑1.64%。雖然這項數值變動相對減小,但庫存等指標也有不良信號。2022年底,山西汾酒存貨合計達到96.53億元,再創歷史新高,同比增長17.83%。

合同負債一定程度反映經銷商的拿貨意願,進而影響汾酒的營收、歸母淨利潤。2022年底,汾酒合同負債爲69.08億元,減少4.68億元,說明經銷商可能出現存貨問題,打款積極度降低。

在終端消費上,山西汾酒高端酒品青花30·復興版、青花40·中國龍等系列,價格普遍在千元以上。而進軍高端品類的汾酒並未激起很大水花,相關證券機構指出,由於汾酒高端酒品前期投放量過大,目前青花30等酒品存在渠道庫存超預期的風險,甚至部分地區已經出現價格倒掛的現象。

高增速將按下暫停鍵

逆勢加白酒產量超越五糧液

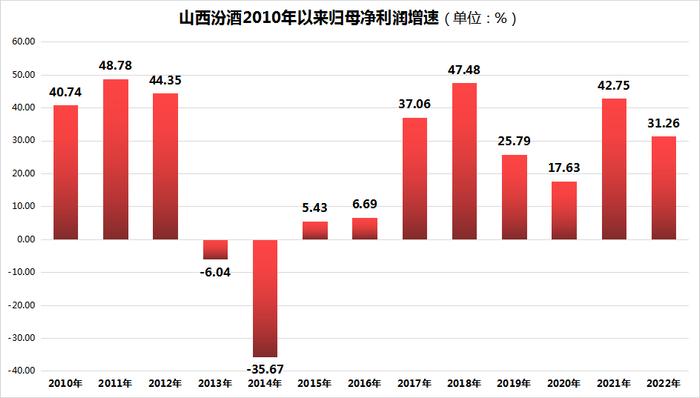

山西汾酒在專業人士眼中,具有發展狼性,經營管理衝勁十足的特點。在歸母淨利潤增速上,2010年以來平均增速爲35.32%,在酒企中增速居前。2020至2022年歸母淨利潤增速分別爲17.63%、42.75%和31.26%,在6大頭部白酒企業中,綜合增速位列第一。

圖表:山西汾酒2010年以來歸母淨利潤增速

來源:Choice、懂酒諦

較高增速背後是歸母淨利潤和營業收入的不斷增長,而營收離不開價格與數量兩個最基本要素。在2022年白酒整體產量繼續下滑的背景下,山西汾酒卻選擇一路謳歌,也是通過量的提升,帶動最終營收增加。

懂酒哥統計發現,山西汾酒白酒年度產量超越五糧液,位居行業第3。2022年,山西汾酒白酒產量17610萬升,同比增長1.44%。而2021年白酒產量前3的企業,順鑫農業、洋河股份和五糧液均在去年疫情管控、消費降級的環境下選擇降低產量,五糧液更是2022年產量12933萬升,降幅三成以上。

山西汾酒2022年擴大產能,還有新的擴產計劃繼續實施,顯然是通過數量的增長帶動營收。但在今年通貨緊縮的背景下,倘若汾酒高端酒品成爲了經銷商的燙手庫存,經銷商只好選擇降價銷售,並減少下期進貨總價,勢必對汾酒營收帶來影響。

或許,山西汾酒前期業績高增長迎來了拐點,股價先於經營面提前反映:高增長不可持續,擴產也需謹慎,存貨風險需要重視。而高端白酒銷量能否穩步提升還要打個問號。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發佈後的30天內進行。

責任編輯:梁斌 SF055