天胶 | 供需双弱 僵局难破

隆众资讯订阅号

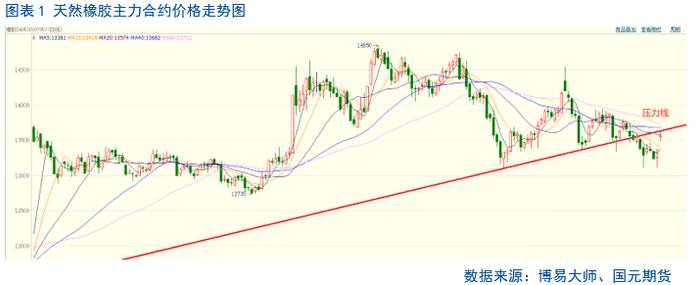

5月胶价震荡 产业内涨跌互现

5月,中国天然橡胶现货市场整体呈现先涨后跌走势,月度始末价格小幅调整。(截止5月31日收盘价:全乳胶11675元/吨,+250/+2.19%;20号泰标1355美元/吨,-20/-1.45%;20号泰混10550元/吨,-130/-1.22%)。5月初随着4月份产区干旱天气炒作降温,市场出现的橡胶轮储/收储传闻引发新一轮炒作情绪,消息面对天胶价格指引偏多,推动胶价上涨。月中旬市场炒作情绪尚存,国内外产区降雨增多导致新胶上量不及预期,原料价格坚挺成本端提供支撑。月中下旬,随着市场消息面淡化,胶价涨后回落,现货价格回归基本面后回调至近月低点,供应端国内外产区量产工作陆续展开,需求端下游随着需求淡季到,企业生产节奏放缓,供需偏空,基本面拖拽胶价回落整理。

5月份,天然橡胶上游泰国胶水价格下跌,杯胶价格上涨。本月泰国产区受干旱天气影响,产区开割时间较往年有所推迟,新胶产出低位,杯胶价格坚挺,因今年浓乳市场需求不佳,导致加工厂生产积极性不高 对原料需求有限,泰国原料胶水价格下跌。国内云南海南产区新胶产出有限,天气扰动导致割胶进程偏缓,原料价格坚挺,部分厂区出现原料争夺现象。截止到月末泰国胶水下跌幅度1.2%,杯胶价格上涨幅度1.76%。

5月份,为刺激下游拿货积极性,多数轮胎企业促销政策穿插销售,多与任务量捆绑,市场价格多延续稳定,个别品牌为刺激下游拿货,存一定促销政策支持。天气转热,轮胎终端替换增多,促进下游市场交投情绪,但需求增量有限,主要是经济大环境影响,运输行业景气度不高,市场整体表现仍显寡淡,渠道间补货情绪谨慎。

目前新胶供应边际压力不大,中国天胶社会总库存维持降库趋势,周初带动胶价小幅反弹。但国内部分经济数据指数下降,正值下游需求淡季,终端销量转弱,市场担忧情绪加重,6月份天胶能否打破震荡局面?

供应难见利好

6月份,全球天然橡胶产量较5月份增加。6月份国内外主产区排除非正常天气影响外均正常割胶,产量随之上行。根据隆众资讯调查结果,6月份天然橡胶进口量环比“大幅增加”占比10%,“小幅增加”占比90%。海外上量,且5月受假期影响有船期向6月份推迟,6月天胶社会库存继续高位运行,库存压力仍存。

需求端或有恢复

预计6月份轮胎样本企业产能利用率环比将小幅提升。上月因“五一”假期贯穿,企业停工集中,拖拽产能利用率走低。当前多数企业缺货现象仍存,加之原料价格低位运行,生产成本较低,在企业外贸订单充足支撑下,排产仍较为积极。但内销需求疲弱,销售压力加大,部分全钢胎企业库存承压,预计下月开工或将“高开低走”,月底个别全钢胎企业或存检修计划,但大面积检修情况可能性不大,整体开工表现恢复性提升,但难达一季度高点。

市场心态多空胶着

产业链信心指数小幅走高6月份产业链信心指数为62.58%,较上月增长7.32个百分点,高于50%临界点,市场人士认为对于国家收储存一定心理预期,或6月中下旬会将有收储会议;中国天然库存累库幅度有所收窄甚至回调。产业内下游需求信心环比下滑,6月份下游产业需求信心指数44.78%,较上月下降5.22个百分点,从轮胎企业来看,轮胎企业依旧面临内贸需求下滑,特别是全钢轮胎,再加上生产企业成品库存压力,原料需求或难以大幅提升。

6月份或仍维持震荡格局

预计6月份天然橡胶或维持区间震荡。6月份国内外主产区均逐渐进入量产期,海外部分推迟的订单6月集中到港,供应端难现明显利好,需求端天胶下游6月份处于销售淡季,终端工厂或有缩减生产计划,企业产能利用率存走弱预期,需求端尚未提供明显支撑,胶价向上驱动不足。当前胶价已处低位,下方空间有限,6月份仍需关注深色胶库存以及产区天气状况。