天膠 | 供需雙弱 僵局難破

隆衆資訊訂閱號

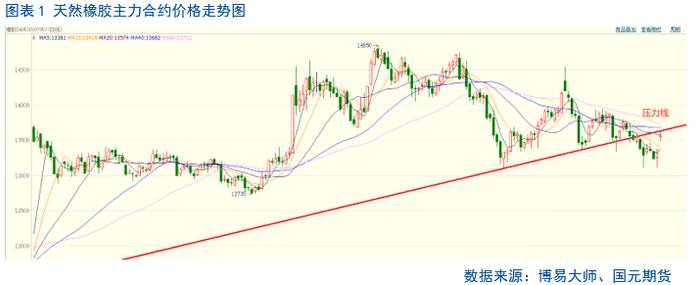

5月膠價震盪 產業內漲跌互現

5月,中國天然橡膠現貨市場整體呈現先漲後跌走勢,月度始末價格小幅調整。(截止5月31日收盤價:全乳膠11675元/噸,+250/+2.19%;20號泰標1355美元/噸,-20/-1.45%;20號泰混10550元/噸,-130/-1.22%)。5月初隨着4月份產區乾旱天氣炒作降溫,市場出現的橡膠輪儲/收儲傳聞引發新一輪炒作情緒,消息面對天膠價格指引偏多,推動膠價上漲。月中旬市場炒作情緒尚存,國內外產區降雨增多導致新膠上量不及預期,原料價格堅挺成本端提供支撐。月中下旬,隨着市場消息面淡化,膠價漲後回落,現貨價格迴歸基本面後回調至近月低點,供應端國內外產區量產工作陸續展開,需求端下游隨着需求淡季到,企業生產節奏放緩,供需偏空,基本面拖拽膠價回落整理。

5月份,天然橡膠上游泰國膠水價格下跌,杯膠價格上漲。本月泰國產區受乾旱天氣影響,產區開割時間較往年有所推遲,新膠產出低位,杯膠價格堅挺,因今年濃乳市場需求不佳,導致加工廠生產積極性不高 對原料需求有限,泰國原料膠水價格下跌。國內雲南海南產區新膠產出有限,天氣擾動導致割膠進程偏緩,原料價格堅挺,部分廠區出現原料爭奪現象。截止到月末泰國膠水下跌幅度1.2%,杯膠價格上漲幅度1.76%。

5月份,爲刺激下游拿貨積極性,多數輪胎企業促銷政策穿插銷售,多與任務量捆綁,市場價格多延續穩定,個別品牌爲刺激下游拿貨,存一定促銷政策支持。天氣轉熱,輪胎終端替換增多,促進下游市場交投情緒,但需求增量有限,主要是經濟大環境影響,運輸行業景氣度不高,市場整體表現仍顯寡淡,渠道間補貨情緒謹慎。

目前新膠供應邊際壓力不大,中國天膠社會總庫存維持降庫趨勢,周初帶動膠價小幅反彈。但國內部分經濟數據指數下降,正值下游需求淡季,終端銷量轉弱,市場擔憂情緒加重,6月份天膠能否打破震盪局面?

供應難見利好

6月份,全球天然橡膠產量較5月份增加。6月份國內外主產區排除非正常天氣影響外均正常割膠,產量隨之上行。根據隆衆資訊調查結果,6月份天然橡膠進口量環比“大幅增加”佔比10%,“小幅增加”佔比90%。海外上量,且5月受假期影響有船期向6月份推遲,6月天膠社會庫存繼續高位運行,庫存壓力仍存。

需求端或有恢復

預計6月份輪胎樣本企業產能利用率環比將小幅提升。上月因“五一”假期貫穿,企業停工集中,拖拽產能利用率走低。當前多數企業缺貨現象仍存,加之原料價格低位運行,生產成本較低,在企業外貿訂單充足支撐下,排產仍較爲積極。但內銷需求疲弱,銷售壓力加大,部分全鋼胎企業庫存承壓,預計下月開工或將“高開低走”,月底個別全鋼胎企業或存檢修計劃,但大面積檢修情況可能性不大,整體開工表現恢復性提升,但難達一季度高點。

市場心態多空膠着

產業鏈信心指數小幅走高6月份產業鏈信心指數爲62.58%,較上月增長7.32個百分點,高於50%臨界點,市場人士認爲對於國家收儲存一定心理預期,或6月中下旬會將有收儲會議;中國天然庫存累庫幅度有所收窄甚至回調。產業內下游需求信心環比下滑,6月份下游產業需求信心指數44.78%,較上月下降5.22個百分點,從輪胎企業來看,輪胎企業依舊面臨內貿需求下滑,特別是全鋼輪胎,再加上生產企業成品庫存壓力,原料需求或難以大幅提升。

6月份或仍維持震盪格局

預計6月份天然橡膠或維持區間震盪。6月份國內外主產區均逐漸進入量產期,海外部分推遲的訂單6月集中到港,供應端難現明顯利好,需求端天膠下游6月份處於銷售淡季,終端工廠或有縮減生產計劃,企業產能利用率存走弱預期,需求端尚未提供明顯支撐,膠價向上驅動不足。當前膠價已處低位,下方空間有限,6月份仍需關注深色膠庫存以及產區天氣狀況。