橡膠或被低估,前途是否光明?

截止2月1號收盤,橡膠主力合約ru2405收盤價爲13385元,下跌約1.04%。當日最高價報13520元,最低價報13355元。

1月份月初青島庫存由下降轉爲累積,供應壓力逐漸增加,下游輪胎行業低位開工,前期的利好消息已經消化,場內看空情緒濃厚,價格持續下跌,供需基本面呈現疲弱態勢,天然橡膠市場走勢下調。月中,海南產區、泰國東北部和越南產區即將進入停割期,供應偏緊,再加上泰國膠水價格持續領漲,推動成本端對價格形成上行的驅動力。

此外,央行降準和降息也使得宏觀環境回暖,天然橡膠市場整體呈現震盪上行的態勢。月末,天然橡膠市場場內情緒偏空,儘管海外原料供應仍然偏強,但國內下游企業陸續放假,整體需求轉弱,市場交投氣氛冷清,採購能力一般,導致天然橡膠價格整體呈現小幅下跌的趨勢。

泰國橡膠旺季價格上漲

泰國等主要天然橡膠產國在2023年出現了少見的減產情況,這使得2024年1-2月的泰國供應旺季變得更加重要。如果供應旺季不如預期,減產將進一步加強。從1月的泰國原料價格來看,並沒有因爲生產旺季而出現下行,反而持續上漲,說明供給不暢。在供應旺季下,原料價格上漲是滬膠未來走強的核心因素。

根據天然橡膠網的消息,目前下游市場與原料供應端一樣,也存在一些支撐膠價的因素。大多數半鋼胎企業保持高位開工運行,外貿訂單量充足,對整體開工形成支撐。此外,之前的訂單缺貨仍然存在,節前積極開工以儲備庫存,目前整體庫存相對較低,部分企業甚至低於去年同期水平。山東地區的大多數企業在臘月二十八左右停工,實際停工時間較往年同期更短,還有一些企業在春節期間正常生產。

在市場方面,隨着春節的臨近,替換需求逐漸增加,終端門店的生意也有所增長,但整體表現不如預期。代理商的庫存充足,門店的採購積極性不高,主要以補齊缺貨爲主,觀望情緒濃厚,等待節後的低價指引。

總結

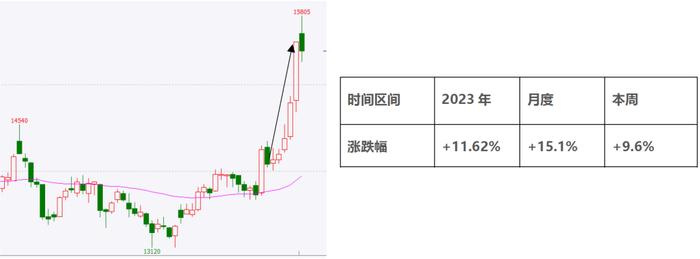

從價格與基本面的對比來看,去年輪胎行業利潤不錯,輪胎出口有亮點,下游需求並不差。與此同時,供給端出現了近些年來較爲罕見的減產格局,因此橡膠價格在去年出現大幅上漲是合理的。然而,膠價卻沒有充分反映出這一基本面。因此,相對於基本面來說,滬膠價格目前處於低估狀態。從短期的價格走勢來看,滬膠主力合約出現探底回升,這可能是築底的信號。在操作上,可以關注後期走強的可能性。

(劉宇 期貨交易諮詢資格證號:Z0012343)