【天然橡膠】日膠持續創新高 帶動節後天膠上漲

來源:國元期貨研究

春節期間日膠漲幅超過7%,TSR 20上漲1.39%,對國內天膠市場均有一定的拉動作用。但是日膠的交割品是三號煙片,節前原料少,煙片膠價格居高難下,假期期間價格仍維持高位,基本面推動日膠價格走高。而當前全球天然橡膠逐漸進入供應淡季,原料產出減少,供應面對價格產生一定支撐作用。但是國內的下游輪胎企業,陸續開工將在元宵節後,因此對其支撐有限。綜合來看,短期天膠橡膠價格在日膠的帶動下,價格存在上漲的預期,但是由於需求端恢復有限,將制約價格反彈空間,幅度遠低於日膠。

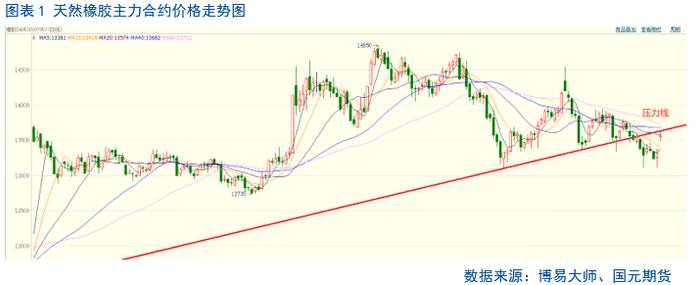

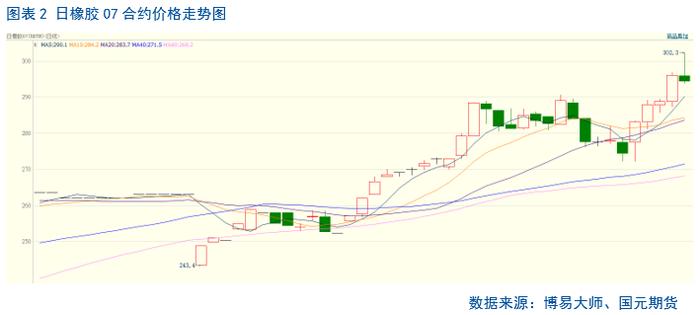

一、行情回顧

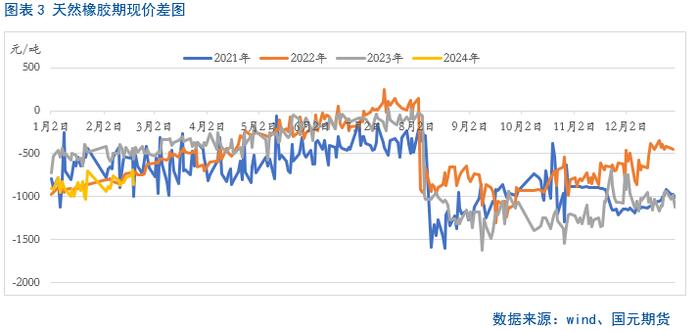

春節假期,國內市場休市。日膠07合約在春節期期間領漲,漲幅超過7%,而新加坡20號膠上漲1.39%。從盤面來看,自2月5日之後,日膠價格在上方290.7處承壓回落,雖然下破5日、10日和20日均線系統,但是並沒有下破40日和60日均線支撐,且在272處受到支撐,並有效上破均線系統,價格一路持續創新高。從盤面的表現來看,持續向上的概率相對較強。從基本面來看,日膠的交割品是三號煙片,節前原料少,煙片膠價格居高難下,假期間原料價格持續位居高位,基本面推漲日膠價格走高。新加坡交易所TSR 20橡膠,主因當前全球天然橡膠逐漸進入供應淡季,原料產出減少,原料價格易漲難跌,供應面對價格產生一定支撐作用,價格略有反彈。從基差趨勢性來看,上半年價差存在修復的預期,基差將持續擴大。

基本面分析

2.1

國內天膠庫存仍維持高位對盤面存在壓制

雖然全球橡膠主產區在上半年陸續進入淡季,不過當前東南亞主產區降雨量較前一週期減少,對割膠工作影響減弱。而節前國內天膠社會庫存仍位於近幾年的相對高位,春節期間,由於下游裝置開工率大幅下降,天膠庫存呈現季節性小幅累庫。因此對於盤面仍存在一定的壓制。

截至2024年2月4日,國內天然橡膠社會庫存156.3萬噸,較上一週增加0.34萬噸,增幅達到0.22%。其中,深色膠社會總庫存爲93.4萬噸,較前一週下降0.12%。淺色膠社會總庫存爲62.9萬噸,較前一週增加0.71%。其中老全乳膠環比下降1.26%,3L環比增加4.86%,RU庫存小計增加0.93%。

2.2

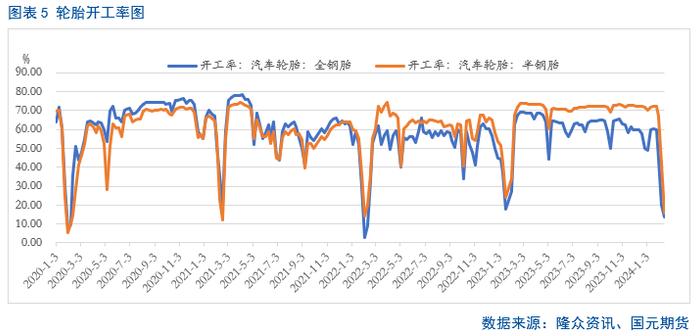

春節期間輪胎裝置開工率大幅下滑 元宵節後將陸續回暖

春節假期,由於部分輪胎廠放假以及降負,導致輪胎裝置開工率呈現季節性回落,而輪胎工廠逐漸返市也將於元宵節後,因此對上游天膠市場的支撐有限。截至2024年2月15日,半鋼胎和全鋼胎裝置開工率分別維持在15.99%和13.67%,較節前分別下跌35.47和16.59個百分點。節前山東地區半鋼胎樣本企業平均庫存週轉天數在31.98天,全鋼胎樣本企業平均庫存週轉天數在45.49天,雖然半鋼胎天數達到近5年同期低位,但是全鋼胎天數遠高於去年同期,而且受春節假期的影響,長假庫存在累庫的預期,因此節後先以去庫爲主,積極向上遊採購的熱情不佳。

2.3

1月份汽車產銷環比大漲 同比下滑20%以上

去年同期受春節和促銷政策切換影響下,汽車產銷基數較低。今年新年促銷活動持續進行,節前購車需求得到一定釋放,因此在去年低基數襯托下,1月份汽車同比呈現大幅上漲。據中國汽車工業協會統計,1月我國汽車產銷分別完成241萬輛和243.9萬輛,同比分別增長51.2%和47.9%。不過,由於2023年12月份國內車市促銷價格力度較大,提早釋放了部分購車需求,疊加處於季節性下滑的趨勢中,1月份汽車產銷環比均呈現20%以上的降幅,因此短期來看,對上游原料端的支撐有限。

三、後市展望

春節期間日膠漲幅超過7%,TSR 20上漲1.39%,對國內天膠市場均有一定的拉動作用。但是,日膠的交割品是三號煙片,節前原料少,煙片膠價格居高難下,假期期間價格仍維持高位,基本面推動日膠價格走高。而當前全球天然橡膠逐漸進入供應淡季,原料產出減少,供應面對價格產生一定支撐作用。但是國內的下游輪胎企業,陸續開工將在元宵節後,因此對其支撐有限。綜合來看,短期天膠橡膠價格在日膠的帶動下,價格存在上漲的預期,但是由於需求端恢復有限,將制約價格反彈空間,幅度遠低於日膠。