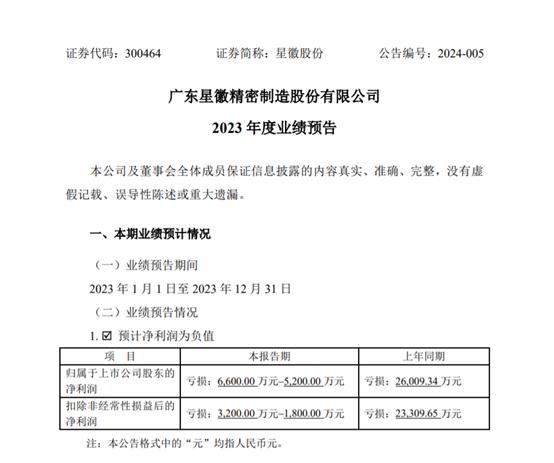

高澜股份(300499.SZ):因税收优惠政策不被税务部门认可致公司2022年度企业所得税税率调整

来源:格隆汇

格隆汇6月4日丨高澜股份(300499.SZ)公布,公司于2020年12月9日获得经广东省科学技术厅、广东省财政厅、国家税务总局广东省税务局联合颁发的《高新技术企业证书》,证书编号为GR202044009163,有效期为三年。根据国家有关规定,公司自该次通过高新技术企业重新认定起连续三年内(2020年至2022年)可继续享受国家关于高新技术企业的相关优惠政策,即按15%的税率缴纳企业所得税。公司2020年度及2021年度均按15%缴纳企业所得税,公司2022年度已按适用税收优惠政策的企业所得税税率进行预缴,并在《2022年年度报告》中披露了2022年度适用的企业所得税税率、所得税费用以及应缴所得税税额。

近日公司在税务系统进行2022年度企业所得税汇算清缴申报时,因税务部门认定的2022年度公司高新技术产品收入占同期总收入的比例未达60%,国家税务总局广州市黄埔区税务局调整公司2022年企业所得税适用税率为25%,由此计算的2022年应缴企业所得税金额为43,243,587.57元,较公司《2022年年度报告》中应缴企业所得税金额增加15,218,214.65元。截至目前,公司已完成2022年度所得税汇算清缴,全额缴纳企业所得税43,243,587.57元。

公司根据已取得且在有效期内的《高新技术企业证书》,按适用的所得税优惠税率15%对2022年度企业所得税进行申报和预缴。截至目前,公司未收到任何高新技术企业认定部门取消公司高新技术企业资格的通知或文件。

2022年公司将持有的原控股子公司东莞市硅翔绝缘材料有限公司31%的股权进行转让导致公司产生投资收益30221.73万元,据此,税务部门在2022年度汇算清缴过程中认定公司高新技术产品收入占同期总收入的比例未达60%,调整公司企业所得税适用税率为25%,并重新计算公司2022年度应缴企业所得税税额,与《2022年年度报告》已披露相关内容形成差异。公司对此事项尚存在异议,目前仍在就该事项与主管税务部门进行沟通、协商。

此次因适用税收优惠政策不被税务部门认可导致2022年度适用的企业所得税税率调整,增加支付的2022年度企业所得税不属于公司主观造成的少缴企业所得税情形。经与年审会计师初步沟通确认,根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》的规定,上述事项不属于前期会计差错,不涉及对2022年度财务数据的追溯调整,增加支付的所得税税款计入当期损益。上述事项的会计处理及对公司损益的最终影响以年度审计机构出具的专项意见为准。

因上述事项以及公司《高新技术企业证书》将于2023年12月9日到期,特别提醒投资者关注公司《高新技术企业证书》在有效期内被取消或到期后无法通过重新认定带来的所得税适用优惠税率调整的风险。