白糖:对空头来说,最坏的时期过去了

5月份之后,美原糖开始逐步震荡回调,国内郑糖在短暂创出新高之后,也一路下行,是调整还是转势?引发了市场热烈的讨论,今天我们结合最新的数据梳理以下内外白糖供需格局,探讨一下未来白糖的走势。

一

国际原糖市场分析

全球食糖贸易流中,巴西、印度和泰国三家占据了出口总量的7成以上,集中度非常之高,加上各国甘蔗生长及压榨的时间分布,造就了国际原糖价格走势上非常典型的季节性特征,具体而言:

11月开始巴西糖厂基本完成22/23年度的收榨,12月以后出口量常常出现季节性的减少,一直到次年23/24榨季开始后出口量才能恢复,与此同时泰国1月初期刚刚开榨,对于市场的供应量有限,且泰国历年产量相对稳定,而此时仅有印度处于出口压榨和生产的高峰,市场供应主角看印度。参照往年外盘的走势,没有其他消息面的冲突下,在年末和年初供应相对青黄不接之时,外盘价格常常处于年内相对高位的水平,之后再随着巴西的新榨季开榨出现季节性的回调。

正是这样的季节性特征,印度的减产一路催生了年初至今白糖的强势行情。

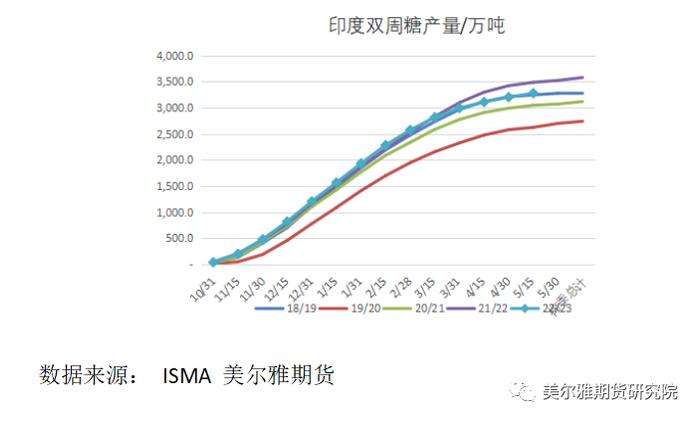

印度糖厂协会(ISMA)在4月25日举行的会议上指出,预计印度2022/23榨季产糖量为3280万吨,较此前预估减少3.5%。相比1月份预估数值为3400万吨。

咋一看,不过是比年初1月份预估的数据少了120万吨的样子,也不至于催生这么大级别的涨势。而真正的杀手锏在于出口量上,由于减产,印度政府表示将进一步收紧白糖出口政策,第二批的出口已落空。到现在为止基本第一批批准的610万吨出口也已经全部落地,所以本榨季印度出口供应量估计会限制在该水平。而上榨季印度糖的累计出口量是1120万吨,也意味着单印度一国导致今年全球白糖供应减量约为510万吨。

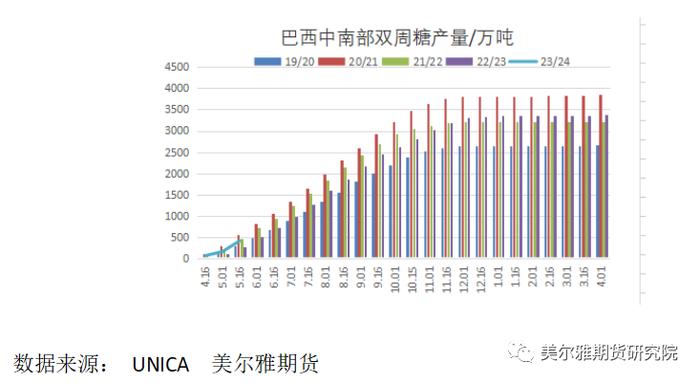

进入5月份之后,巴西接过国际白糖供应的重担。

2023/24榨季截至5月上半月,巴西中南部地区累计产糖量为406.3万吨,较去年同期的274.5万吨增加了131.8万吨,同比增幅达48.04%;23/24榨季累计制糖比为48.40%,较去年同期的40.85%增加了7.55%。

除了产量同比大幅增长之外,制糖比增幅也非常可观。可不能小瞧这个制糖比的变化,以巴西甘蔗每年约6亿吨的量级,制糖比上1个百分点的波动,意味着七八十万吨白糖产量的变化。

整个新榨季来看,巴西国家商品供应公司(Conab)4月26日发布了2023/24年度首份蔗糖产业年度预估报告:巴西2023/24年度总产糖量将达到3877万吨,同比增加4.7%。“巴西开榨”常常作为利空的话题,就目前的数据来看,巴西的增产预期正在逐步兑现。

除了产量如期增长之外,巴西港口运力紧张格局也得到了明显的缓解,巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西5月出口糖2,471,037.49吨,较上年5月的1,567,767.24吨增加57.62%;巴西航运机构Williams周四发布的数据显示,截至5月31日当周,巴西港口等待装运食糖的船只数量为72艘,此前一周为84艘。港口等待装运的食糖数量为305.44万吨,此前一周为349.02万吨。

于是,我们看到,在巴西新榨季增产兑现、5月后港口运力缓解的双重作用下,国际原糖供应紧张格局得到缓解,美原糖也开始稳步下行,期货合约间近强远弱的价差结构表现得很明显。

二

国内白糖市场分析

国内白糖市场供需格局可以概括为:产量减少,需求旺盛,国内工业库存低,供需缺口扩大。

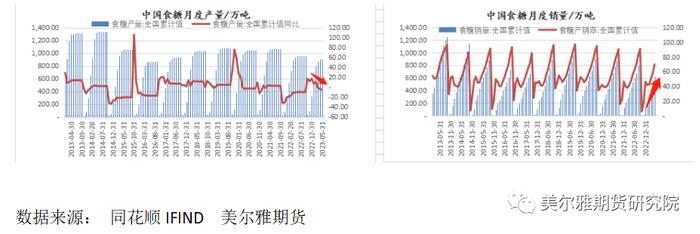

2022/23年制糖期(以下简称本制糖期)截至2023年5月底,食糖生产已全部结束。

本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。全国累计销售食糖625万吨,同比增加88万吨;累计销糖率69.7%,同比加快13.3个百分点。

中国农村农业部5月份调整本季国内白糖需求至1560万吨,供需缺口上调至660万吨左右,减去194.5万吨配额内进口量,还剩约465万吨的巨大缺口。

缺口怎么补?正规进口渠道配额内的份额肯定会用完,但是不是谁都能拿到配额内份额的。那配额外呢?

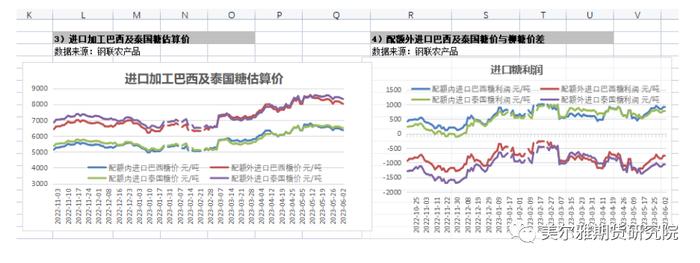

配额外进口价格利润严重倒挂,巴西为-800元/吨左右,泰国为-1000元每吨左右。3、4两个月份海关进口白糖均为7万吨,配额外进口报关量为零。

进口完全指望不上,于是市场把目光放到白糖的替代品上,为此之前我们还专门写过两篇专题来分析淀粉糖和最近几年才兴起的含糖预拌粉,发现要么是替代领域有限,要么是产能受限,短期内都无法对国内供需缺口形成实质性的影响。

三

总结

一番梳理之后我们发现在这场多空博弈之中,多头手握两张王牌:减产+利润倒挂(替代糖源影响有限),且短期内看不到进口利润修复的可能。其实当前国内榨季尾端,即便减产,当下的库存仍旧是宽裕的,不过白糖季产年销,相对耐储存的特点,给与多头惜售挺价的底气,2月份之后广西地区白糖基差快速由负转正,可以看出多头的强势。

空头则有两个盼头:

1、巴西新榨季增产,加大加快国际糖市供应;

2、国储糖抛储。

关于抛储,目前官方还是很沉得住气,一直没有动作,不过第一条,巴西新榨季增产预期开始兑现,伴随着天气好转,港口运力恢复,巴西新糖对国际糖市的供需偏紧格局带来了极大的改善,美原糖市场也步入了稳步回调的走势之中。

利润倒挂会是郑糖非常强的支撑因素,国内白糖价格走势重点仍要关注美原糖走势回落对进口利润的修复情况。但是随着国际糖市供应的逐步恢复,对于空头而言,最坏的时期已经过去,国内白糖主力整体上也将进入震荡偏弱的格局,但会比外盘表现得相对抗跌。