白糖:對空頭來說,最壞的時期過去了

5月份之後,美原糖開始逐步震盪回調,國內鄭糖在短暫創出新高之後,也一路下行,是調整還是轉勢?引發了市場熱烈的討論,今天我們結合最新的數據梳理以下內外白糖供需格局,探討一下未來白糖的走勢。

一

國際原糖市場分析

全球食糖貿易流中,巴西、印度和泰國三家佔據了出口總量的7成以上,集中度非常之高,加上各國甘蔗生長及壓榨的時間分佈,造就了國際原糖價格走勢上非常典型的季節性特徵,具體而言:

11月開始巴西糖廠基本完成22/23年度的收榨,12月以後出口量常常出現季節性的減少,一直到次年23/24榨季開始後出口量才能恢復,與此同時泰國1月初期剛剛開榨,對於市場的供應量有限,且泰國曆年產量相對穩定,而此時僅有印度處於出口壓榨和生產的高峯,市場供應主角看印度。參照往年外盤的走勢,沒有其他消息面的衝突下,在年末和年初供應相對青黃不接之時,外盤價格常常處於年內相對高位的水平,之後再隨着巴西的新榨季開榨出現季節性的回調。

正是這樣的季節性特徵,印度的減產一路催生了年初至今白糖的強勢行情。

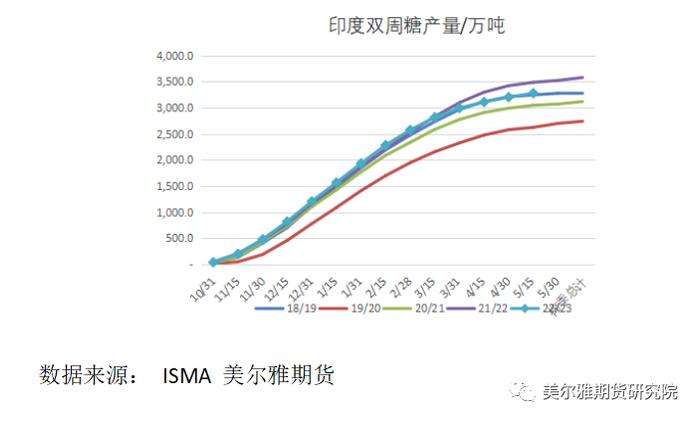

印度糖廠協會(ISMA)在4月25日舉行的會議上指出,預計印度2022/23榨季產糖量爲3280萬噸,較此前預估減少3.5%。相比1月份預估數值爲3400萬噸。

咋一看,不過是比年初1月份預估的數據少了120萬噸的樣子,也不至於催生這麼大級別的漲勢。而真正的殺手鐧在於出口量上,由於減產,印度政府表示將進一步收緊白糖出口政策,第二批的出口已落空。到現在爲止基本第一批批准的610萬噸出口也已經全部落地,所以本榨季印度出口供應量估計會限制在該水平。而上榨季印度糖的累計出口量是1120萬噸,也意味着單印度一國導致今年全球白糖供應減量約爲510萬噸。

進入5月份之後,巴西接過國際白糖供應的重擔。

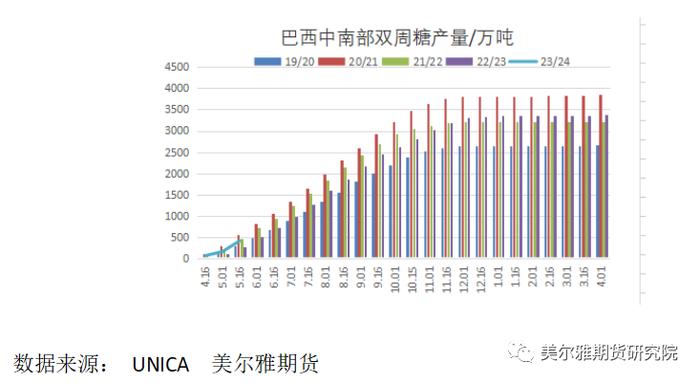

2023/24榨季截至5月上半月,巴西中南部地區累計產糖量爲406.3萬噸,較去年同期的274.5萬噸增加了131.8萬噸,同比增幅達48.04%;23/24榨季累計製糖比爲48.40%,較去年同期的40.85%增加了7.55%。

除了產量同比大幅增長之外,製糖比增幅也非常可觀。可不能小瞧這個製糖比的變化,以巴西甘蔗每年約6億噸的量級,製糖比上1個百分點的波動,意味着七八十萬噸白糖產量的變化。

整個新榨季來看,巴西國家商品供應公司(Conab)4月26日發佈了2023/24年度首份蔗糖產業年度預估報告:巴西2023/24年度總產糖量將達到3877萬噸,同比增加4.7%。“巴西開榨”常常作爲利空的話題,就目前的數據來看,巴西的增產預期正在逐步兌現。

除了產量如期增長之外,巴西港口運力緊張格局也得到了明顯的緩解,巴西對外貿易祕書處(Secex)公佈的出口數據顯示,巴西5月出口糖2,471,037.49噸,較上年5月的1,567,767.24噸增加57.62%;巴西航運機構Williams週四發佈的數據顯示,截至5月31日當週,巴西港口等待裝運食糖的船隻數量爲72艘,此前一週爲84艘。港口等待裝運的食糖數量爲305.44萬噸,此前一週爲349.02萬噸。

於是,我們看到,在巴西新榨季增產兌現、5月後港口運力緩解的雙重作用下,國際原糖供應緊張格局得到緩解,美原糖也開始穩步下行,期貨合約間近強遠弱的價差結構表現得很明顯。

二

國內白糖市場分析

國內白糖市場供需格局可以概括爲:產量減少,需求旺盛,國內工業庫存低,供需缺口擴大。

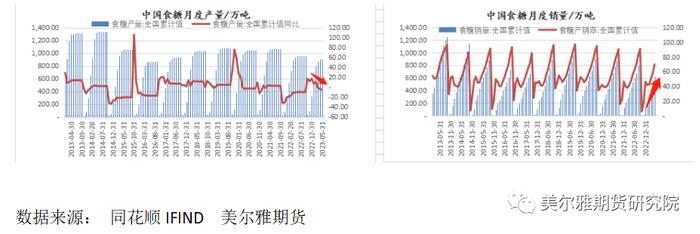

2022/23年製糖期(以下簡稱本製糖期)截至2023年5月底,食糖生產已全部結束。

本製糖期全國共生產食糖897萬噸,比上個製糖期減少59萬噸。全國累計銷售食糖625萬噸,同比增加88萬噸;累計銷糖率69.7%,同比加快13.3個百分點。

中國農村農業部5月份調整本季國內白糖需求至1560萬噸,供需缺口上調至660萬噸左右,減去194.5萬噸配額內進口量,還剩約465萬噸的巨大缺口。

缺口怎麼補?正規進口渠道配額內的份額肯定會用完,但是不是誰都能拿到配額內份額的。那配額外呢?

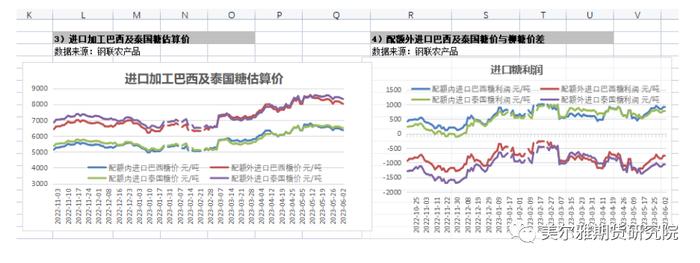

配額外進口價格利潤嚴重倒掛,巴西爲-800元/噸左右,泰國爲-1000元每噸左右。3、4兩個月份海關進口白糖均爲7萬噸,配額外進口報關量爲零。

進口完全指望不上,於是市場把目光放到白糖的替代品上,爲此之前我們還專門寫過兩篇專題來分析澱粉糖和最近幾年才興起的含糖預拌粉,發現要麼是替代領域有限,要麼是產能受限,短期內都無法對國內供需缺口形成實質性的影響。

三

總結

一番梳理之後我們發現在這場多空博弈之中,多頭手握兩張王牌:減產+利潤倒掛(替代糖源影響有限),且短期內看不到進口利潤修復的可能。其實當前國內榨季尾端,即便減產,當下的庫存仍舊是寬裕的,不過白糖季產年銷,相對耐儲存的特點,給與多頭惜售挺價的底氣,2月份之後廣西地區白糖基差快速由負轉正,可以看出多頭的強勢。

空頭則有兩個盼頭:

1、巴西新榨季增產,加大加快國際糖市供應;

2、國儲糖拋儲。

關於拋儲,目前官方還是很沉得住氣,一直沒有動作,不過第一條,巴西新榨季增產預期開始兌現,伴隨着天氣好轉,港口運力恢復,巴西新糖對國際糖市的供需偏緊格局帶來了極大的改善,美原糖市場也步入了穩步回調的走勢之中。

利潤倒掛會是鄭糖非常強的支撐因素,國內白糖價格走勢重點仍要關注美原糖走勢回落對進口利潤的修復情況。但是隨着國際糖市供應的逐步恢復,對於空頭而言,最壞的時期已經過去,國內白糖主力整體上也將進入震盪偏弱的格局,但會比外盤表現得相對抗跌。