中医药行业的长短期发展逻辑:为什么这8家企业最值得关注?

出品:新浪财经上市公司研究院

作者:天利

中药一直是广受争议的赛道。一方面,中药是中华民族沉淀数千年留下的智慧结晶,众多经典名方拥有着多数西药无法比拟的真实世界使用历史,积累了充裕的人用经验,同时部分品种临床疗效已得到充分证实,患者认知度及用户黏性较高。

另一方面,部分中药产品的治疗原理及疗效也遭到过质疑,唯西药论的呼声不乏充斥在投资者及患者之中,致使部分中医药企业部分产品需要花费高昂的销售费用进行学术推广与市场教育。

笔者认为,之所以出现这种矛盾的现象,主要在于中药产品属性覆盖消费与医疗两个维度,不同企业的市场地位及发展方向差异较大所导致。目前的中医药企业价值评价体系与仿制药企业及消费企业的分析逻辑类似,拥有更高市占率,更强品牌力,更广营销渠道的中药企业将得到更为充分的发展。

而长期来看,率先布局中药创新,推动生产、研发体系建设的企业则有望占据先发优势,在未来的市场竞争中获得更高的市场地位。综合来看,以下8家中药企业尤为值得关注。

短期消费逻辑:品牌力大于一切

在中医学中,病因的概念除指引起疾病的各种致病因素外,更重要的是指这些因素引起的机体的一系列病理改变和病理产物,这需要从因果链的关系来理解。所以中药通常根据功效加以区分,例如祛风、散寒、除湿、清热、理气、活血、安神等。

以日常生活中较为常见的清热药物为例,具有清热作用的中药较多,单味中药包括金银花、连翘、菊花、板蓝根、蒲公英、黄芪、黄连、黄柏、栀子、石膏、知母等,中成药又包括牛黄解毒片、三黄片、黄连上清丸、金银花颗粒等。同时,进入医保目录名单的通用名中药又有众多厂家生产,以牛黄清心丸为例,据丁香园Insight数据库显示,国内获得该产品上市许可的企业就有127家之多。

资料来源:丁香园Insight数据库

产品众多且疗效趋于同质化,这样的竞争格局与化药仿制药较为类似,患者及医院在选购中成药时品牌倾向性强烈,通用名相同的产品销量存在较大差异,这一点在仿制药中同样有所体现。

比如今年3月,贵州省医保局发布的《关于第六批国家组织药品集中带量采购(胰岛素专项)执行情况的通报》显示,截至2月28日,国家第六批集采实际采购中选胰岛素381万支,占首年约定采购量141%,已经超过了实际采购进度远超应达任务进度。但是,不同中选产品的采购进度差异较大,知名品牌其执行进度普遍超出执行要求,而本身市场占率就比较低的5家国内企业实际采购进度仅26%至56%不等,远低于整体进度。

对比仿制药,中成药适应症范围更为宽泛,同类产品数量更多,企业的品牌效应得到更为明显的放大。实际上,对于炮制工艺、药材质量等存在差异的中药而言,企业的品牌效应也是其品控体系和产品疗效的集中体现。

以之前广受关注的安宫牛黄丸为例,Insight数据库显示,国内共有151家企业获批生产安宫牛黄丸。而从市场份额来看,仅同仁堂一家企业就占据了安宫牛黄丸市场的半壁江山。类似的情况并不少见,例如东阿阿胶的阿胶系列产品,云南白药的白药系列产品,片仔癀的同名光谱消炎产品等。

诸如此类强势品种多为经过历史沉淀,传承已久的国家保密配方品种,其疗效已在经年累月的真实世界使用中得到充分论证,进而建立起强大的品牌壁垒。又由于中药疗程相对较长,需要长期实践论证疗效,同时缺乏西药体系下标准化、可充分量化的评价体系,因此新晋品种难以通过“me-better”实现对现有品种的超越。

因此,从产品属性看,中成药医疗逻辑已相对弱化,更多的是基于经典名方,围绕现有适应症存量市场进行博弈,与消费市场较为类似。在此背景下,拥有知名品种、独家品种的企业价值未来仍会不断被市场充分挖掘。结合业绩表现综合衡量,以下5家拥有品种优势的中药企业或将成为短期内行业内的标杆企业。

从市场竞争格局来看,国内上市中药行业公司2022年 营收总额为3779.06亿元,其中前 10大收入公司收入合计2142.68亿元,CR10约56.7%。结合上文分析,对比日本汉方药行业的高集中度来看,未来我国中医药行业集中度仍有较大提升空间,行业出清及投资并购或将持续出现。

长期医疗逻辑:距离星辰大海还有多远?

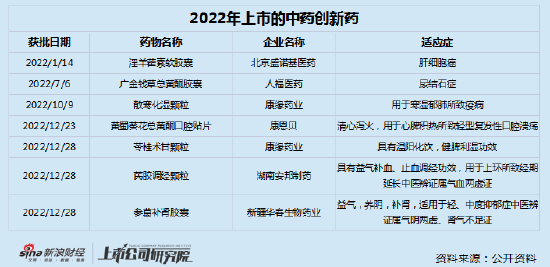

长期来看,中医药行业的发展逻辑必然会回归到拓展治疗边界,补充空白的临床需求上来。近年来,中药创新药持续火热,2021年全年累计获批12种中药新药,其中古代经典名方中药复方制剂3种,中药创新药9种。2022年仍然保持较高的新药申报速度,申报数量达1551件,中药创新药获批数量为7件。

但从现有的市场反馈来看,中药新药的持续放量仍然缺乏有效路径,对于医保的依赖程度较大。其原因在于,由于中医药现代研究方法学体系尚未成熟,中医药与现代医学的研究模式、审评模式存在较大差异,因此创新中药能够带来的临床价值增量实际上是处于“黑箱”之中,缺乏有效客观的衡量评价标准。

事实上,与西医不同,中医学理论类似于一种特征判断,或者说是贝叶斯方法估计。例如,我们不知道这种药物的作用机理,但是中医通过中医学理论建立了一个特征库,并且利用这个特征库检索并且逐渐逼近解决方法,这与西医的因果推理研究方法有本质上的区别。同时,由于中药具有化学成分及代谢产物复杂,可能同时作用于多个靶点等特征,套用西医的注册审批体系并非十分恰当。

因此,建立适用于中医药的临床疗效、病症相关的模型及完善的注册审评证据体系尤为关键,是中药创新药长足发展的核心基石,政策端也正在持续发力,建设健全中药相关的审评注册体系。

2020年9月NMPA发布《中药注册分类及申报资料要求》,细化申报资料要求。新分类不再以物质基础作为划分类别的依据,而是支持基于中医药理论和中医临床实践经验评价中药的有效性,强调坚持以临床价值为导向。

2021年2月国务院办公厅《关于加快中医药特色发展的若干政策措施》正式提出建立中医药理论、人用经验、临床试验“三结合”的中药注册审评证据体系,积极探索建立中药真实世界研究证据体系。

2023年2月10日,国家药监局发布《中药注册管理专门规定》,《规定》中指出申请注册的中药具有人用经验的,可根据人用经验对药物安全性,有效性的支持程度,合理提交相应的申报材料;满足相应条件的处方可简化工艺研究,豁免非临床有效性研究,豁免I期、II期临床试验等;引入真实世界证据作为支持产品上市的依据。

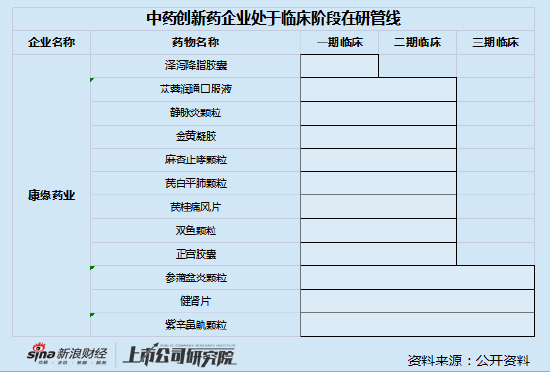

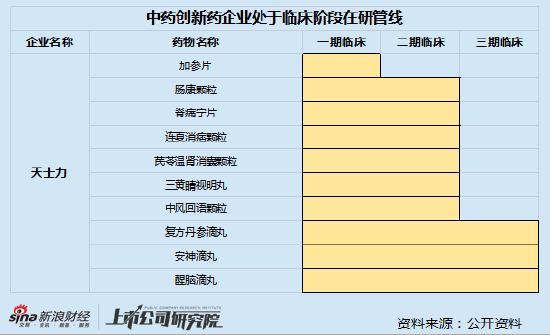

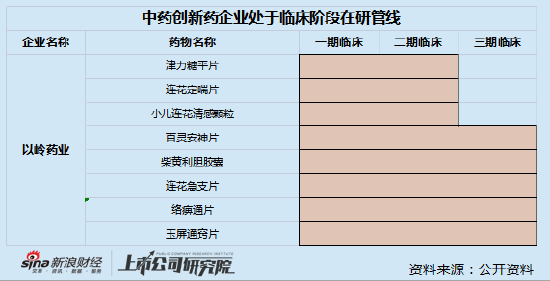

在政策的大力支持下,中医药企业对于创新研发的重视程度显著提升。据wind显示,74家中药上市公司研发费用总和从2018年的62.03亿元上升至2022年的96.2亿元,年复合增长率为11.59%。其中,研发费用占营收比例超过5%,且研发费用绝对值超过5亿元的共有3家企业,分别为康缘药业、天士力、以岭药业。从产品来看,三家企业在研管线丰富,多个管线步入临床,有望成为中药创新药赛道发展之下的主要获益者。