中醫藥行業的長短期發展邏輯:爲什麼這8家企業最值得關注?

出品:新浪財經上市公司研究院

作者:天利

中藥一直是廣受爭議的賽道。一方面,中藥是中華民族沉澱數千年留下的智慧結晶,衆多經典名方擁有着多數西藥無法比擬的真實世界使用歷史,積累了充裕的人用經驗,同時部分品種臨牀療效已得到充分證實,患者認知度及用戶黏性較高。

另一方面,部分中藥產品的治療原理及療效也遭到過質疑,唯西藥論的呼聲不乏充斥在投資者及患者之中,致使部分中醫藥企業部分產品需要花費高昂的銷售費用進行學術推廣與市場教育。

筆者認爲,之所以出現這種矛盾的現象,主要在於中藥產品屬性覆蓋消費與醫療兩個維度,不同企業的市場地位及發展方向差異較大所導致。目前的中醫藥企業價值評價體系與仿製藥企業及消費企業的分析邏輯類似,擁有更高市佔率,更強品牌力,更廣營銷渠道的中藥企業將得到更爲充分的發展。

而長期來看,率先佈局中藥創新,推動生產、研發體系建設的企業則有望佔據先發優勢,在未來的市場競爭中獲得更高的市場地位。綜合來看,以下8家中藥企業尤爲值得關注。

短期消費邏輯:品牌力大於一切

在中醫學中,病因的概念除指引起疾病的各種致病因素外,更重要的是指這些因素引起的機體的一系列病理改變和病理產物,這需要從因果鏈的關係來理解。所以中藥通常根據功效加以區分,例如祛風、散寒、除溼、清熱、理氣、活血、安神等。

以日常生活中較爲常見的清熱藥物爲例,具有清熱作用的中藥較多,單味中藥包括金銀花、連翹、菊花、板藍根、蒲公英、黃芪、黃連、黃柏、梔子、石膏、知母等,中成藥又包括牛黃解毒片、三黃片、黃連上清丸、金銀花顆粒等。同時,進入醫保目錄名單的通用名中藥又有衆多廠家生產,以牛黃清心丸爲例,據丁香園Insight數據庫顯示,國內獲得該產品上市許可的企業就有127家之多。

資料來源:丁香園Insight數據庫

產品衆多且療效趨於同質化,這樣的競爭格局與化藥仿製藥較爲類似,患者及醫院在選購中成藥時品牌傾向性強烈,通用名相同的產品銷量存在較大差異,這一點在仿製藥中同樣有所體現。

比如今年3月,貴州省醫保局發佈的《關於第六批國家組織藥品集中帶量採購(胰島素專項)執行情況的通報》顯示,截至2月28日,國家第六批集採實際採購中選胰島素381萬支,佔首年約定採購量141%,已經超過了實際採購進度遠超應達任務進度。但是,不同中選產品的採購進度差異較大,知名品牌其執行進度普遍超出執行要求,而本身市場佔率就比較低的5家國內企業實際採購進度僅26%至56%不等,遠低於整體進度。

對比仿製藥,中成藥適應症範圍更爲寬泛,同類產品數量更多,企業的品牌效應得到更爲明顯的放大。實際上,對於炮製工藝、藥材質量等存在差異的中藥而言,企業的品牌效應也是其品控體系和產品療效的集中體現。

以之前廣受關注的安宮牛黃丸爲例,Insight數據庫顯示,國內共有151家企業獲批生產安宮牛黃丸。而從市場份額來看,僅同仁堂一家企業就佔據了安宮牛黃丸市場的半壁江山。類似的情況並不少見,例如東阿阿膠的阿膠系列產品,雲南白藥的白藥系列產品,片仔癀的同名光譜消炎產品等。

諸如此類強勢品種多爲經過歷史沉澱,傳承已久的國家保密配方品種,其療效已在經年累月的真實世界使用中得到充分論證,進而建立起強大的品牌壁壘。又由於中藥療程相對較長,需要長期實踐論證療效,同時缺乏西藥體系下標準化、可充分量化的評價體系,因此新晉品種難以通過“me-better”實現對現有品種的超越。

因此,從產品屬性看,中成藥醫療邏輯已相對弱化,更多的是基於經典名方,圍繞現有適應症存量市場進行博弈,與消費市場較爲類似。在此背景下,擁有知名品種、獨家品種的企業價值未來仍會不斷被市場充分挖掘。結合業績表現綜合衡量,以下5家擁有品種優勢的中藥企業或將成爲短期內行業內的標杆企業。

從市場競爭格局來看,國內上市中藥行業公司2022年 營收總額爲3779.06億元,其中前 10大收入公司收入合計2142.68億元,CR10約56.7%。結合上文分析,對比日本漢方藥行業的高集中度來看,未來我國中醫藥行業集中度仍有較大提升空間,行業出清及投資併購或將持續出現。

長期醫療邏輯:距離星辰大海還有多遠?

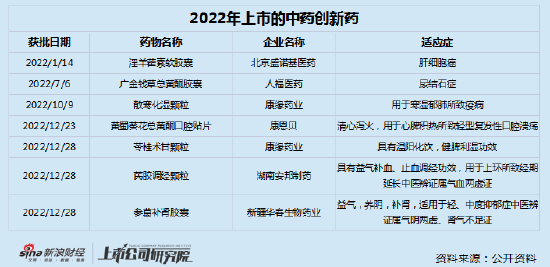

長期來看,中醫藥行業的發展邏輯必然會迴歸到拓展治療邊界,補充空白的臨牀需求上來。近年來,中藥創新藥持續火熱,2021年全年累計獲批12種中藥新藥,其中古代經典名方中藥複方製劑3種,中藥創新藥9種。2022年仍然保持較高的新藥申報速度,申報數量達1551件,中藥創新藥獲批數量爲7件。

但從現有的市場反饋來看,中藥新藥的持續放量仍然缺乏有效路徑,對於醫保的依賴程度較大。其原因在於,由於中醫藥現代研究方法學體系尚未成熟,中醫藥與現代醫學的研究模式、審評模式存在較大差異,因此創新中藥能夠帶來的臨牀價值增量實際上是處於“黑箱”之中,缺乏有效客觀的衡量評價標準。

事實上,與西醫不同,中醫學理論類似於一種特徵判斷,或者說是貝葉斯方法估計。例如,我們不知道這種藥物的作用機理,但是中醫通過中醫學理論建立了一個特徵庫,並且利用這個特徵庫檢索並且逐漸逼近解決方法,這與西醫的因果推理研究方法有本質上的區別。同時,由於中藥具有化學成分及代謝產物複雜,可能同時作用於多個靶點等特徵,套用西醫的註冊審批體系並非十分恰當。

因此,建立適用於中醫藥的臨牀療效、病症相關的模型及完善的註冊審評證據體系尤爲關鍵,是中藥創新藥長足發展的核心基石,政策端也正在持續發力,建設健全中藥相關的審評註冊體系。

2020年9月NMPA發佈《中藥註冊分類及申報資料要求》,細化申報資料要求。新分類不再以物質基礎作爲劃分類別的依據,而是支持基於中醫藥理論和中醫臨牀實踐經驗評價中藥的有效性,強調堅持以臨牀價值爲導向。

2021年2月國務院辦公廳《關於加快中醫藥特色發展的若干政策措施》正式提出建立中醫藥理論、人用經驗、臨牀試驗“三結合”的中藥註冊審評證據體系,積極探索建立中藥真實世界研究證據體系。

2023年2月10日,國家藥監局發佈《中藥註冊管理專門規定》,《規定》中指出申請註冊的中藥具有人用經驗的,可根據人用經驗對藥物安全性,有效性的支持程度,合理提交相應的申報材料;滿足相應條件的處方可簡化工藝研究,豁免非臨牀有效性研究,豁免I期、II期臨牀試驗等;引入真實世界證據作爲支持產品上市的依據。

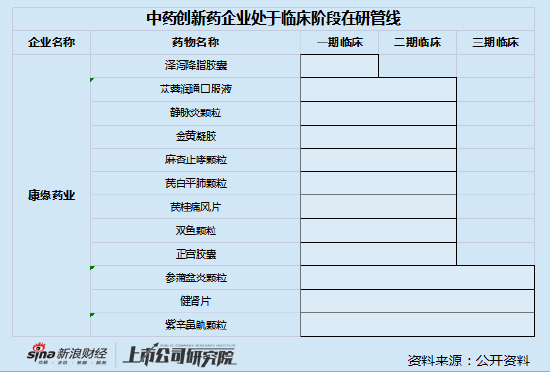

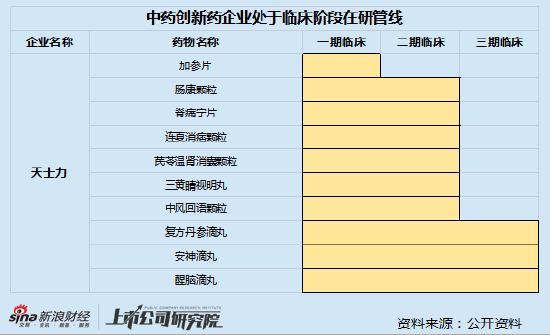

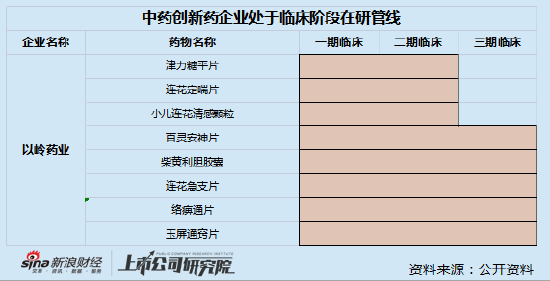

在政策的大力支持下,中醫藥企業對於創新研發的重視程度顯著提升。據wind顯示,74家中藥上市公司研發費用總和從2018年的62.03億元上升至2022年的96.2億元,年複合增長率爲11.59%。其中,研發費用佔營收比例超過5%,且研發費用絕對值超過5億元的共有3家企業,分別爲康緣藥業、天士力、以嶺藥業。從產品來看,三家企業在研管線豐富,多個管線步入臨牀,有望成爲中藥創新藥賽道發展之下的主要獲益者。