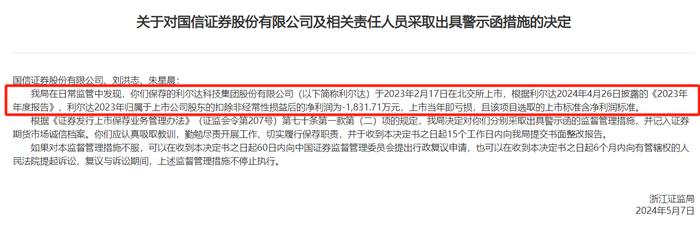

国信证券-7月暨化工行业中期行业投资策略:看好电子特气、阿洛酮糖、天然气顺价、芳纶、轮胎的投资方向-230702

化工行业7月投资观点:

政策支持与下游需求旺盛推动电子特气行业规模高增。目前,国内电子特气自给率不足15%,但部分技术已实现突破。未来,凭借产能扩张快、人工及原材料成本低等优势,国产电子特气的渗透率将不断提升。

需求拉动功能健康甜味剂产能扩张,阿洛酮糖作为新品类健康甜味剂,实验证明具备保护胰岛细胞调节胰岛素分泌的功能,预防肥胖导致的二型糖尿病。目前阿洛酮糖在美国、日本等少数国家通过审批,欧盟及国内市场审批加速推进中,国内生产阿洛酮糖用D-阿洛酮糖-3-差向异构酶已获批进入食品工业用酶制剂新品种,未来健康代糖潜力巨大。

随着天然气顺价机制的不断推动,上游资源方的定价话语权有望逐步提升,在抬高气价中枢的同时,也更有利于其提升开采积极性,未来资源方或将迎来量价齐升的发展趋势,推荐天然气上游龙头企业。

我国芳纶需求快速增长,但自给率极低,进口替代空间大。间位芳纶方面个体防护装备配备标准的逐步推进;对位芳纶光通信及橡胶领域需求保持旺盛;此外锂电隔膜芳纶涂覆市场需求前景广阔。

长期来看,国内龙头公司市占率有望逐步提升。由于汽车保有量和新能源车销量的增长,轮胎市场规模仍在逐步扩大,给国产轮胎的发展奠定了基础。根据当前的世界轮胎排名来看,我国轮胎企业虽然大多数仍处在第三、第四梯队,但是头部轮胎企业的实力在逐步提升,部分企业的收入体量稳居世界前列。我们判断国内龙头企业由于具有资金优势、规模优势,渠道布局相对完善,产品质量与国际轮胎公司差距更小,未来随着国内汽车产业的升级与轮胎品牌形象的提升,龙头公司市占率有望逐步提升。

7月,我们重点推荐电子特气、膳食纤维、天然气顺价、芳纶等投资方向。下游半导体需求叠加国产化替代进程,为国内电子特种气体企业带来发展契机,重点推荐【金宏气体】等。需求拉动功能健康甜味剂产能大幅提升,阿洛酮糖进程有望加速,【百龙创园】国内龙头地位显著。原油价格高位利好上游原油勘探开采巨头,炼油环节格局持续改善,天然气顺价弹性巨大,推荐【中国石油】、【中国石化】。间位芳纶方面个体防护装备配备标准的逐步推进;对位芳纶光通信及橡胶领域需求保持旺盛;此外锂电隔膜芳纶涂覆市场需求前景广阔,建议关注【泰和新材】。国际海运费持续下行,同时国内汽车产销量持续走高,海外轮胎需求回暖,同时未来中国轮胎的比较竞争力优势将持续扩大全球市场份额,推荐【赛轮轮胎】和【森麒麟】。

本月投资组合:

【中国石化】石化一体化龙头企业,看好公司稳健成长;

【中国石油】国内最大油气生产和销售商,油价上涨助推业绩提升;

【百龙创园】健康功能糖加速渗透,规模扩张助力成长;

【金宏气体】加速布局电子特气,打造国内领先的综合气体供应商;

【泰和新材】氨纶业务底部复苏,芳纶市场前景广阔;

【赛轮轮胎】国产轮胎领跑者,产能扩张加速前行。

风险提示:原油价格大幅波动;产品价格波动;项目进度不及预期;下游需求不及预期等