6月被罰逾千萬,房地產貸款不良率上升!招商銀行該如何化解挑戰?

招商銀行今年6月被監管罰款已不下1250萬元,原因包括貸款投向未納入房地產統計、個貸用於購房等。近兩年,該行房地產貸款不良率持續上升

《投資時報》研究員 田文會

從招商銀行股份有限公司(下稱招商銀行,600036.SH)最近的業績來看,雖然一季度淨利潤仍實現了較好增長,但營收卻同比下降。具體來看,由於淨息差下降及財富管理收入等下降,該行業績增長的動能遭受影響,該行打造“打造價值銀行”的同時需要解決目前面臨的挑戰。在此過程中還需注意合規發展,該行近期領到了來自監管的較大罰單。

6月21日,國家金融監督管理總局官網一天之內公佈了對招商銀行的三張罰單,合計罰款1230萬元。6月以來,該行被罰款已不下1250萬元。處罰原因包括:個人貸款資金違規用於購房等禁止性領域;房地產供應鏈業務信貸資金用於墊資房地產開發項目,貸款投向未納入房地產行業統計;信貸資金迴流借款人等。其中涉及房地產或購房的違規引人關注。

據招商銀行過往財報,該行近兩年房地產貸款不良率不斷上升。今年一季度末,招商銀行(不含附屬公司)房地產業不良貸款率較上年末增長0.56個百分點。

業績方面,招商銀行今年一季度淨利潤增速較上年同期放緩,營收則同比下降,主要因在淨息差持續下降的情況下淨利息收入同比增長放緩,以及財富管理收入同比下降等導致非利息淨收入同比下降。

《投資時報》研究員還注意到,招商銀行近期有多個董事會和監事會崗位人員變動。

7月3日,招商銀行公告,該行於6月30日召開職工代表大會,選舉楊盛爲該行職工監事。6月12日,招商銀行公告熊良俊因年齡原因提請辭去監事長和職工監事職務。

6月30日,招商銀行董事會公告關於委任女性董事的進展。公告稱,該行3月31日公告蘇敏女士因到齡退休原因辭任該行非執行董事,儘管已盡最大努力,該行仍需要更多時間物色潛在女性董事人選。該行計劃在2023年12月31日前召開股東大會委任女性董事。

6月27日,招商銀行股東大會通過選舉黃堅爲該行非執行董事,以及選舉朱江濤爲該行執行董事。

《投資時報》就上述監管處罰、房地產貸款不良率上升、財富管理收入下降等問題向招商銀行發送了溝通函,截至發稿尚未收到回覆。

6月領逾千萬罰單

據國家金融監督管理總局官網信息,招商銀行今年6月領到的罰單已不下1250萬元。

6月21日,國家金融監督管理總局官網一天內就公佈了對招商銀行的三張罰單,合計罰款1230萬元。

其中,中國銀保監會重慶監管局於6月13日決定對招商銀行重慶分行罰款190萬元,主要原因包括:信貸資金迴流借款人;未按項目進度放款;房地產供應鏈業務信貸資金用於墊資房地產開發項目,貸款投向未納入房地產行業統計;未按約定用途使用信貸資金等。

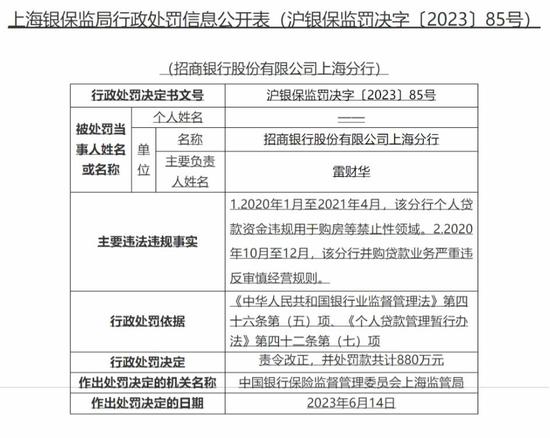

中國銀保監會上海監管局於6月13日決定對招商銀行上海分行責令改正,並處罰款共計160萬元,之後,又於6月14日決定對招商銀行上海分行責令改正,並處罰款共計880萬元。主要原因爲:2020年5月至2021年1月,該分行個人貸款資金違規用於購房等禁止性領域;2020年1月至2021年4月,該分行個人貸款資金違規用於購房等禁止性領域;2020年10月至12月,該分行併購貸款業務嚴重違反審慎經營規則。

中國銀保監會新疆監管局於6月9日決定對招商銀行烏魯木齊分行罰款20萬元,主要因貸款管理不審慎,貸款資金被挪用。

上述違規行爲有多項涉及房地產或購房。

今年一季度末,招商銀行(不含附屬公司)房地產業不良貸款率爲4.55%,較上年末增長0.56個百分點,主要是受部分高負債房地產客戶風險進一步釋放的影響。

而且,招商銀行近兩年房地產業不良貸款率上升較快。2020年末—2022年末,該行房地產業不良貸款率分別爲 0.30%、1.41%、4.08%。

2022年末,該行房地產業貸款較上年末減少6.4%。

招商銀行稱,後續,該行將繼續支持剛性和改善性住房需求,加大住房租賃金融支持力度,保持房地產融資平穩有序,“同時加強房地產風險形勢前瞻性預判,合理區分項目子公司風險與集團控股公司風險,加強項目風險監測分析,嚴格執行房地產貸款投貸後管理要求,根據具體項目風險情況逐筆充分計提撥備,按照依法合規、風險可控、商業可持續的原則,推動房地產企業風險化解處置市場化。”

財富管理收入下降

招商銀行今年一季度淨利潤繼續實現正增長,不過營收卻出現下降。據招商銀行一季報,今年一季度該行歸屬於本行股東的淨利潤爲388.39億元,同比增7.82%;營業收入爲906.36億元,同比降1.47%。

而且,上述增速低於該行2022年一季度歸屬於本行股東的淨利潤同比增速12.52%,以及營業收入同比增速8.54%。

招商銀行今年一季度營收中,非利息淨收入同比下降6.13%。招商銀行稱,非利息淨收入同比下降主要是客戶風險偏好降低,投資意願偏弱,手續費及佣金收入有所下降。

其中,淨手續費及佣金收入爲250.79億元,同比下降12.60%。淨手續費及佣金收入中,財富管理手續費及佣金收入91.10億元,受客戶投資情緒低迷影響,同比下降13.25%。財富管理手續費及佣金收入中,代理保險收入50.76億元,代理基金收入15.24億元,代銷理財收入13.51億元。

利息收入方面,招商銀行今年一季度淨利息收入同比雖然增長,但僅增長1.74%,較上年同期9.97%的同比增速低出較多,淨息差下降應也是重要影響因素之一。

招商銀行今年一季度淨利息收益率爲2.29%,同比下降22個基點,環比下降8個基點。

招商銀行稱,受2022年貸款市場報價利率(LPR)多次下調與市場利率中樞下移影響,存量貸款重定價及新發生業務收益率下行,導致生息資產收益率有所下降,疊加客戶存款成本上升,推升計息負債成本。同時,招商銀行持續優化生息資產與計息負債結構,一定程度上抵消了部分利差縮窄帶來的影響。

招商銀行淨利息收益率此前已連續三年下降,2019年—2022年,該行淨利息收益率分別爲2.59%、2.49%、2.48%、2.40%。

一方面,淨利息收益率下降掣肘淨利息收入增長,另一方面,財富管理收入下降拖累非息收入,這對招商銀行業績增長形成考驗。

資本充足方面,今年一季度末,招商銀行高級法下資本充足率、一級資本充足率、核心一級資本充足率分別爲17.39%、15.34%、13.41%,較上年末分別下降0.38個百分點、0.41個百分點、0.27個百分點。下降主要是因爲今年一季度資產規模投放加快,使得風險加權資產增長較快。

據央行、原中國銀保監會發布的2022年我國系統重要性銀行名單,招商銀行名列國內系統重要性銀行第三組。根據中國銀行業監督管理機構的各項資本要求,以及《系統重要性銀行附加監管規定(試行)》的附加資本要求,招商銀行核心一級資本充足率、一級資本充足率及資本充足率分別不得低於8.25%、9.25%和11.25%。

結合二支柱附加資本要求、壓力測試等情況,並綜合考慮2023年2月18日公佈的《商業銀行資本管理辦法(徵求意見稿)》影響後,2023年—2027年招商銀行(不含附屬公司)資本規劃目標設置爲 :規劃期內,核心一級資本充足率、一級資本充足率及總資本充足率分別達到並保持在10.0%、11.0%和13.0%以上。

招商銀行被監管處罰