產品單價和毛利率持續下滑 背靠比亞迪的惠強新材能否登上科創板?

中國上市公司網/文

近日,上交所官網消息顯示,河南惠強新能源材料科技股份有限公司(以下簡稱:惠強新材)科創板IPO已獲上交所問詢。本次IPO,惠強新材擬募集資金5.03億元,其中4.12億元將投入駐馬店高性能鋰電池隔膜生產項目,4052.64萬元將投入研發中心建設項目,5000萬元將補充運營資金。

公開資料顯示,惠強新材主要從事鋰電池隔膜研發、生產和銷售,公司主要產品包括三層共擠隔膜、單層隔膜和塗覆隔膜,目前已進入比亞迪、鵬輝能源、海四達、星恆電源等國內重要鋰電池生產商的供應體系,併成爲比亞迪刀片電池的主要隔膜供應商之一。

然而,從其招股說明書來看,惠強新材目前產品結構過於單一,幹法隔膜佔比在95%以上,未來面臨技術路徑變化風險;與此同時,公司客戶集中度風險突出,其中比亞迪一家客戶佔比超過55%,大客戶依賴風險不容小覷。此外,報告期內公司毛利率水平持續走低,產品單價持續下滑,未來業績難言樂觀。

一、產品結構過於單一 客戶集中度風險突出

惠強新材成立於2011年,是一家專注高品質鋰離子電池隔膜研發、生產、銷售於一體的高新技術企業,目前在湖北武漢、襄陽、河南駐馬店擁有三個製造基地。

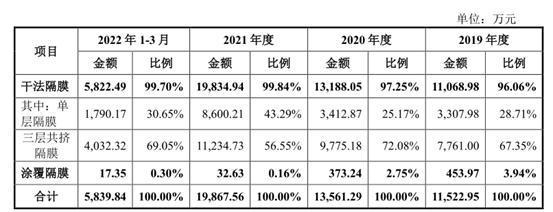

從收入構成上看,惠強新材主營業務共分爲幹法隔膜和塗覆隔膜兩部分。其中,幹法隔膜爲公司主要收入來源,報告期內收入佔比在95%以上。

惠強新材幹法隔膜又分爲三層共擠隔膜、單層隔膜兩大類。其中三層共擠隔膜產品具有機械性能好、吸液率高和安全性能好等優點,是公司在新能源汽車應用領域的重點產品。截至目前,公司自主研發的12μm厚度的三層共擠隔膜已實現大規模銷售,是國內少數具備量產12μm幹法隔膜的企業。

不過,整體來看,惠強新材營業收入主要來源於鋰電池隔膜產品的銷售,產品結構相對單一,抗風險能力有待加強。與此同時,由於鋰電池隔膜生產屬於典型的重資產模式,惠強新材主業發展不免受到資金投入和產能的限制。

對此,惠強新材在招股書中坦陳,在鋰電池隔膜市場競爭加劇、產品價格不斷下跌的情況下,若公司未能及時優化產品結構,培育新的利潤增長點,單一產品結構將可能對公司業績產生較大的不利影響。

事實上,惠強新材幹法隔膜工藝還面臨一定技術路線替代的風險。據招股書披露,鋰電池隔膜的生產存在多種技術路線,目前市場上主要技術路線分爲幹法工藝和溼法工藝。截至目前,溼法隔膜市場佔有率相對較高。未來,隨着溼法隔膜製備技術的不斷提升和塗覆工藝的發展,溼法隔膜競爭力將得到進一步增長。

對此,惠強新材在招股書中坦陳,如果未來以公司爲代表的幹法工藝技術路線不能有效提高隔膜產品性能,則可能導致幹法隔膜的市場需求減少,將對公司的競爭優勢與盈利能力產生不利影響。

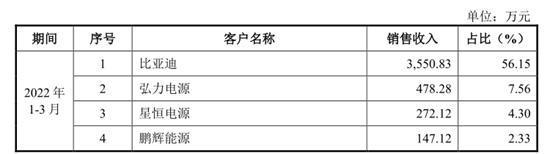

此外,惠強新材還面臨一定客戶集中度風險。報告期各期,公司對前五大客戶的銷售收入分別爲5,502.66萬元、6,435.43萬元、10,947.55萬元和4,591.42萬元,佔公司當期營業收入的比例分別爲42.70%、41.36%、50.17%和72.60%。

可以看出,過去三年及一期,惠強新材客戶集中度持續提升。其中,2022年1-3月,公司對比亞迪銷售佔比超過50%,單一客戶依賴度風險極高。因此,若未來公司主要客戶出現技術路線轉換、產品結構調整、增加新供應商或更換供應商等情況,將會對惠強新材的經營業績產生不利影響。

二、產品單價持續下滑毛利率走低 應收賬款不斷激增

財務數據顯示,2019年-2022年1-3月,惠強新材實現營業收入分別爲1.29億元、1.56億元、2.18億元及6323.89萬元;淨利潤分別爲2922.22萬元、3431.55萬元、5114.55萬元以及1549.07萬元,經營業績保持持續增長的態勢。

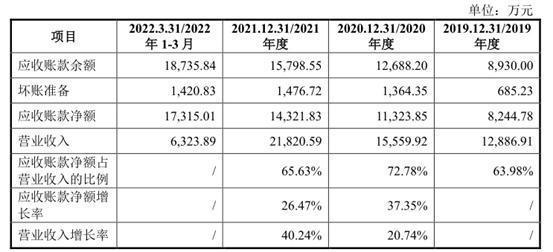

不過,隨着營收規模的增長,惠強新材應收賬款金額也出現了持續的攀升。報告期各期末,公司應收賬款淨額分別爲8,244.78萬元、11,323.85萬元、14,321.83萬元和17,315.01萬元,佔資產淨額比例分別爲19.66%、19.83%、18.11%和21.47%。截至2022年3月末,公司應收賬款壞賬準備金額高達1420.83萬元。

對此,惠強新材在招股書中表示,公司客戶主要爲比亞迪、鵬輝能源、海四達、星恆電源等國內較大鋰電池製造廠商,主要客戶採購金額較大,且公司銷售規模持續增長,導致期末應收賬款較高。

事實上,惠強新材應收賬款的激增與其過於集中的客戶結構不無關係。一般來說,客戶集中度過高一般會導致企業談判地位的下降,進而導致自身業務的毛利率下滑;才外,大客戶也往往在賬期方面處於強勢地位,造成公司應收賬款不斷惡化。就惠強新材來看,這兩方面的問題均已經出現。

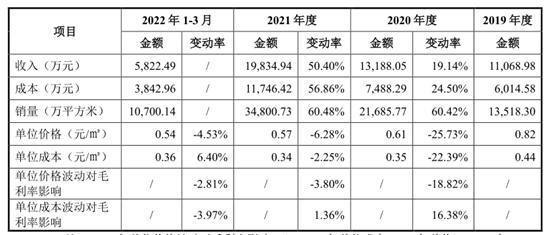

毛利率方面,2019年-2022年1-3月,惠強新材綜合毛利率分別爲45.22%、42.84%、40.44%和33.83%,逐年下滑趨勢明顯。

產品均價的不斷下滑是惠強新材毛利率走低的主要院線。招股書顯示,報告期內,公司幹法隔膜銷售單價分別爲0.82元/㎡、0.61元/㎡、0.57元/㎡和0.54元/㎡,2020年、2021年、2022年1-3月幹法隔膜產品價格波動率分別爲-25.73%、-6.28%、-4.53%,產品銷售價格持續下降。

對此,惠強新材在招股書中表示,隨着新能源汽車滲透率不斷提升,國內多家大型企業通過併購、合作等方式切入鋰電池隔膜行業,同行業隔膜上市公司亦不斷通過融資擴大產銷規模,使得業內市場競爭日趨激烈。

此外,新能源汽車補貼政策的退坡使得新能源汽車行業將其降本壓力部分轉移給上游鋰電池行業,並傳導至鋰電池材料行業。在市場競爭加劇以及產品生產成本下降的影響下,惠強新材產品市場價格未來仍存在下跌的風險,從而影響公司的盈利能力。

三、投資者風險提示

整體來看,惠強新材未來發展並不樂觀,公司主要存在以下問題:

1、公司產品結構過於單一,幹法隔膜佔比在95%以上,未來面臨技術路徑變化風險。

2、公司客戶集中度風險突出,其中比亞迪一家客戶佔比超過55%,大客戶依賴風險不容小覷。

3、報告期內公司毛利率水平持續走低,產品單價持續下滑,未來業績難言樂觀。

4、公司應收賬款持續攀升,未來將面臨到愈發嚴重的應收賬款壞賬壓力。