Micro LED電視太貴?中韓品牌繼續上演PK大戲

受房地產低迷、存量市場需求飽和、跨品類替代效應等因素影響,電視行業近年來持續下行。丁科技網注意到,行業企業所做的努力主要集中在兩方面:一是顯示技術的升級,二是AI智能化賦能。目前來看,顯示技術的升級相對而言更被電視企業所重視。

就丁科技網觀察來看,當下電視顯示技術呈現百花齊放之勢:LCD向更高畫質水平的Mini LED方向升級,Mini LED成爲主流電視企業的共同選擇;OLED雖然發展不夠迅猛,但過去10年也能穩紮穩打,逐步向千萬級年度出貨量邁進;而新一代的Micro LED,則在國內外巨頭的推動下,逐漸嶄露頭角。

可以看到,目前一些電視企業對於Micro LED已經按捺不住“衝動”,頻頻向外界秀肌肉。丁科技網注意到,努力將Micro LED打造爲自己差異化標籤、試圖構建高端勢能的企業,包括顯示領域的國內外巨頭,比如全球半導體顯示龍頭京東方、LED顯示領域的利亞德、電子信息領域的康佳和TCL等,以及國際電子信息巨頭三星、LG、索尼等。

這些企業中,既有做Micro LED顯示面板的企業,也有顯示面板和終端都做的企業。比如,京東方在不久前BOE IPC·2023 MLED論壇上,向行業宣佈將要推出一款99寸4K Micro LED電視。這款99寸巨幕將搭載LTPS技術,以自主AM驅動爲主,採用無邊框設計,真正實現無縫拼接,像素間距端達到P0.5毫米指標,爲終端用戶呈現極致顯示效果。

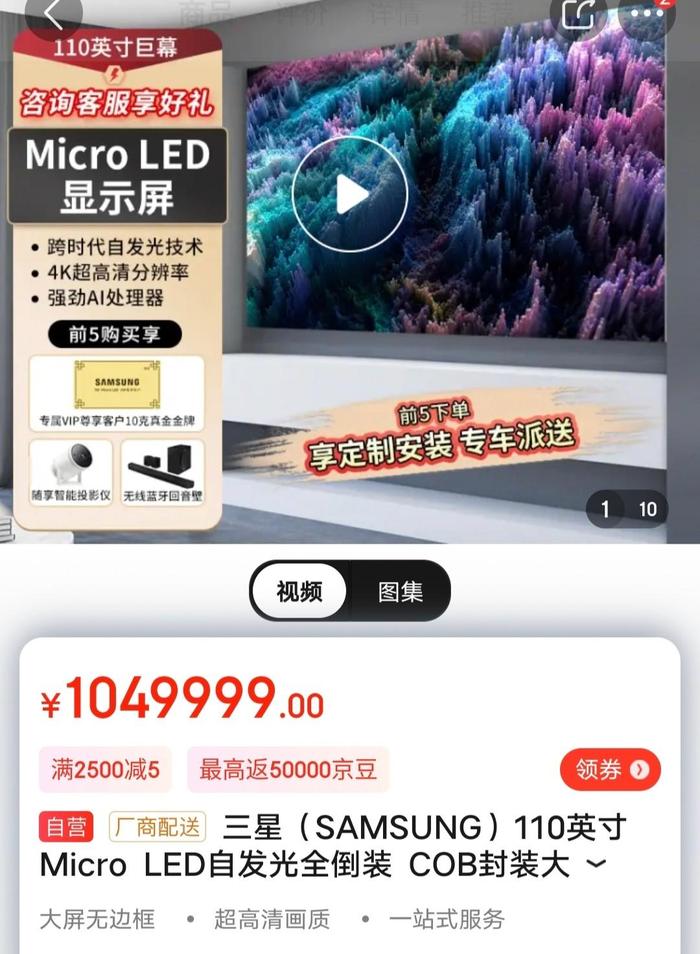

此前,三星、利亞德、索尼等企業也都推出了自己的Micro LED電視。不過,丁科技網注意到,目前這些已經面市的Micro LED電視,都有一個共性“問題”,那就是價格過於高昂。比如,三星面向消費者的110、89英寸Micro LED 電視,售價高達上百萬元、75萬元。這樣的價格,自然是無法規模普及的。

丁科技網注意到,在大尺寸上有着天然優勢的激光電視,在發展初期也面臨成本難題。一款80英寸以上的激光電視,往往售價在8-10萬元。但隨着激光電視產業鏈趨於成熟,市場規模的逐漸擴大,以及尺寸範圍的不斷擴大,如今激光電視的價格已經大幅下探,萬元左右就能擁有一款75-100英寸的激光電視。

但要讓Micro LED 電視的價格下降到普通人“夠”得到的水平,難度極高。目前Micro LED在巨量轉移環節上仍面臨阻礙,需提高效率、良率以及適配第10代以上(2940 × 3370 mm)玻璃基板的生產能力,Micro LED技術才能進入主流產品市場並與液晶和OLED顯示器進行競爭。

此外,需要看到的是,Micro LED的發展方向其實更多在商用B端市場,而不是消費級C端市場。電視、PC、平板、手錶這些消費電子產品的屏幕尺寸,相對商用場景下的顯示屏來說很小,Micro LED的技術優勢在中小尺寸上並不能更加顯性地彰顯出來。而商用市場對於高價格的承受力比消費級市場更強,因此對於Micro LED來說,與其想盡辦法降價迎合消費級市場,不如重點主攻商用市場。畢竟,消費級市場OLED、Mini LED等新型顯示技術都還沒有實現充分發展。

從品牌來看,Micro LED市場再次呈現中韓對壘之勢。韓系巨頭三星,近年來一方面強勢殺入OLED領域,收割當下高端市場紅利;另一方面高調佈局Micro LED市場,實現對超高端市場的強勢引領。

另外一家韓系巨頭LG也不遑多讓。今年5月,韓國LG電子材料與器件高級研究中心的研究人員在《自然》雜誌上發表了一篇論文,提出了一種新的Micro LED巨量轉移方案,可在15分鐘內完成RGB三色LED的轉移,轉移良率達99.99%。

中國品牌也認識到下一代高端顯示技術的重要性,京東方、TCL華星、康佳、利亞德等都已經做了很多技術和產品佈局,在Micro LED領域表現出了與國際巨頭一較高低的信心與實力。

丁科技網認爲,Micro LED熱度持續升高,有利於拉抬電視乃至顯示行業的創新和想象空間,但各企業目前都無法將其打造爲迅速提升業績的“大力丸”,過分“好高騖遠”反而不利於改善當下的增長困境。