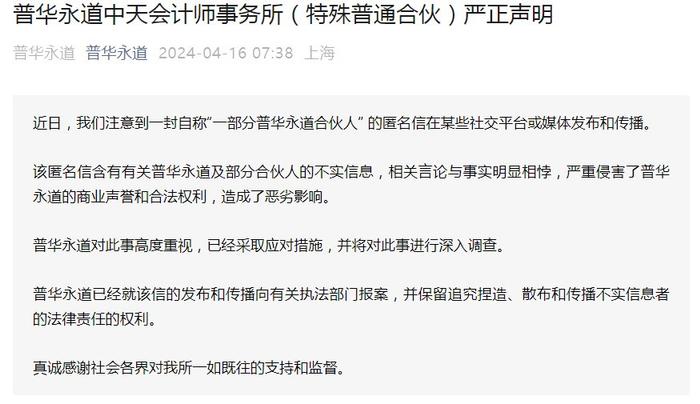

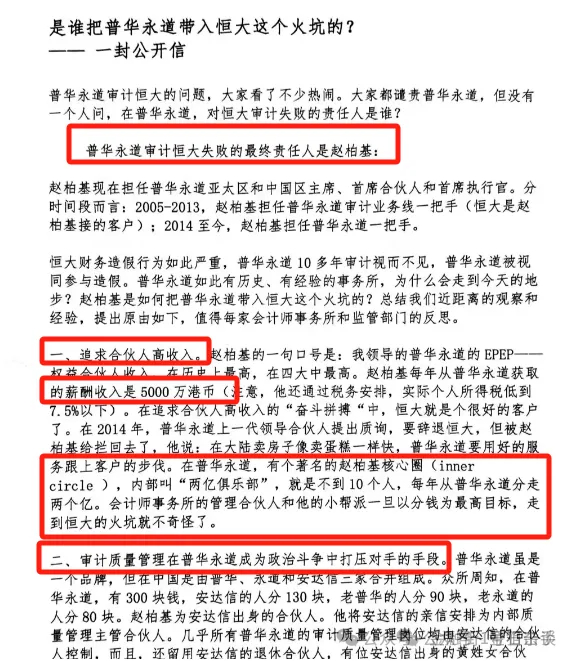

加盟商想赚钱,奈雪想实现规模效应,“第三空间”或成累赘?

继奈雪官宣开放加盟后,奈雪便出现港股异动跌超5%,高盛维持“沽售”评级,并表示行业竞争以及潜在的商业模式转变会带来较高的不确定性。

对于奈雪来说,实行“合伙人计划”早便有了征兆。

在奈雪的茶2022年的业绩会上,奈雪的茶联合创始人赵林表示计划要在2023年开出600家店;另外在去年12月,奈雪豪掷5.25亿元收购乐乐茶43.64%的股权,成为第一大股东。

对于瞬息万变的新茶饮行业来说,规模变现已成必然,喜茶、蜜雪冰城纷纷开放加盟并以一年百家的速度飞快扩张,向万店规模发起冲击,而同为头部梯队的奈雪仅有1200家门店,放下身段开放加盟是迟早的事。

只不过,奈雪能否依靠加盟转亏为盈,同时完善的管理所有加盟商吗?

01.奈雪想要的,不过是一个规模效应

根据奈雪的茶2022年业绩公告显示,2022年奈雪总收入42.916亿元人民币,经营利润率约为11.8%,注册会员数量增长至5660万名,较2021年的4330万增幅约30.7%,会员月度复购率提升至26.3%。

今年3月,奈雪推出的“霸气生酪”系列表现不俗,更是创下了3天售出60万杯的成绩。

届时的奈雪还在各大社交媒体上,疯狂投送着“奈雪的茶加盟都是忽悠人哒!”、“我们是直营店,不加盟”、“大家不要上当啦~”的讯息,创始人也曾多次公开表示不开放加盟。

在奈雪的茶官微中,我们还能搜索到多条表示不开放加盟模式的微博。

而就在不久前,这个业内最忠诚于直营模式的新茶饮门店推出了“合伙人计划”,美名曰为合伙人,实则开放品牌加盟,这意味着奈雪即将进入“直营+加盟”的双轮驱动阶段。

奈雪开放加盟,目标十分明确:奈雪希望自己能实现一箭多雕。

从奈雪自身角度来看,奈雪已承受财务指标压力多时,2022年总收入同比下降0.1%,增速对比2019-2021年的130%、22.2%、40.5%增速,可谓急刹车,调整后的额净亏损高达4.61亿,相比2021年的1.45亿明显增多,就连集团现金净额也缩水近四成。

另从门店利润来看,奈雪的茶门店经营利润同比下降20.6%,门店经营利润率同比下降2.7%,其中第二类门店的每日订单量仅为348.2单,较2021年下降了16.44%。

内部忧患外,奈雪还面临着来自同行的竞争压力。

去年12月,喜茶宣布放开加盟,光是开放申请入口的24小时内,喜茶便受到超10000份的加盟申请,短短3个月,第一批喜茶加盟店已经陆续开业,覆盖超10个城市。

再从宏观的市场角度来看,一二线以及新一线的新茶饮竞争十分激烈,也早已经来到了存量市场的竞争阶段,而未来要想拓展新市场,就必须下沉。

目前的下沉市场充斥着古茗、蜜雪冰城、茶百道等品牌,从规模来说下沉品牌的市场体量远超奈雪,加上奈雪的“大店模式”注定高成本,奈雪必须要考虑下沉市场的单店模型问题。

与下沉市场冲突的是,奈雪的加盟具有一定门槛:

从“奈雪的茶合伙人”小程序中知悉,要想成为奈雪合伙人,年龄必须在25周岁-45周岁中间,不仅需要认同奈雪价值观、经营理念、品牌文化及愿景、全职经营等,还根据区域合作分别需要2年以上、3年以上同时3家餐饮门店的运营及管理经验。

加盟资金更是令人望而却步:若单店合作,需150万及以上流动资金验资证明或其他资产证明;区域合作,需450万及以上流动资金验资证明或其他资产证明。

此外还有开店投资,奈雪要求的门店面积介于90平方米-170平方米范围之内,仍走“大店策略”,另需品牌合作费6万元、开业综合服务费4万元、培训费3万元、保证金3万元、设备及道具35万元、装修费40万元、首次配货7万元等。

这与喜茶加盟40万元、蜜雪冰城37万元相比,奈雪的茶加盟店门槛要高出许多。

有人质疑称,奈雪是想靠加盟“回血”,但细数加盟商和品牌方的利益点,奈雪想要的只不过是品牌的规模效应罢了。

至于加盟商能否保全奈雪持之以恒的品质标准,那就是另一回事了。

02.奈雪的加盟后时代

自奈雪登录港交所后,其上市前后业绩差距较大。

上市前三年,奈雪的收入复合增速为67.7%,累计股东净亏损3.07亿元,后三年(2020-2022)收入复合增速为18.5%,累计股东净亏损51.96亿元,扣去2021年优先股价值变动,累计亏损8.66亿元。

奈雪大店模型下的成本,是拖累业绩的核心问题。

2022年,奈雪的茶员工成本高达13.62亿元,租金成本8.67亿元、原材料及包装成本6.67亿元,在总收入中的占比分别为31.7%、20.2%和15.5%。

若不开放加盟,以奈雪坚持的扩张策略来看,规模化盈利注定是一条无比辛苦的路,一方面要不断的推出具有竞争力的新品,另一方面又要进军中低价位的产品,以价换量外,还要保证出餐质量与速度。

这也是奈雪直营与加盟的矛盾点:加盟商能否继续坚持奈雪的高标准以及高品质?

奈雪创始人曾明确表示,加盟与直营不是非彼即此的关系,而从乐乐茶的加盟业务能看出,奈雪早已摸清了加盟的“套路”,并验证了加盟的模式。

首先,从非一线城市切入,挑选经验以及资源相较丰富的加盟商,并在早期布局直营店的区域进一步提升门店密度以及市占率。

这和喜茶大同小异,据悉,喜茶的第一批加盟门店开设在四川自贡、安徽马鞍山、云南丽水等城市,店选址以商场、街铺、社区、交通枢纽和景区为主。

但乐乐茶与奈雪注定不是一种模型,奈雪有一个致命弱点——绝对坚持“第三空间”,并誓要让其成为第二个星巴克。

“‘大城小店,小城大店’,大店模型在下沉市场本身就是被需要的,它具有更强的社交属性。”合众合创始人姚哲表示。

这是个什么概念?COSTA、太平洋咖啡、Tims、SEESAW、Manner、M Stand等等新老品牌都在模仿星巴克的“第三空间”,然而20年间没人能复制成功,甚至连星巴克都开始意识到“第三空间”的可复制性,早早布局了“第四空间”。

反观奈雪还在死磕第三空间,这种“大而美”的空间差异化竞争打法,真的能让加盟商赚到钱吗?

或许真正让奈雪心动的,不是加盟带来的利好,而是眼见同行们纷纷靠加盟夺取份额,奈雪不得不在品牌和生存之间做选择题。

根据CCFA发布的《2022新茶饮研究报告》显示,2023年新茶饮的市场规模有望恢复至1450亿元,保守估计到2028年有望突破2500亿元,年复合增速仍将保持两位数,新茶饮们纷纷开放加盟,注定会加速市场的拓展。

目前,市场对奈雪的加盟变革持乐观态度,上市以来,股价持续走低的奈雪,港股午后一度涨超12%,股价最高报6.13港元。

行业发展至今,规模依然是品牌力最有效的触达,但为了扩大规模,奈雪的茶给自己设计了一个极复杂的难题:让一群没有经验的人聚集在一个陌生的市场,做一件自己都没跑通的事情。

最终效果如何?我们静观奈雪Q3的业绩报告。

参考:

开放加盟:奈雪的茶背水一战——钛媒体

奈雪“背叛”奈雪——零售商业财经

奈雪的茶要抄蜜雪冰城的“作业”——雷达财经

连年亏损,奈雪(02150)靠加盟救赎 ——金融界