微創分拆心脈醫療上市大客戶疑點重重 關聯交易+募資分紅並舉有無利益輸送? | 醫藥分拆資本局

出品:新浪財經上市公司研究院

作者:天利

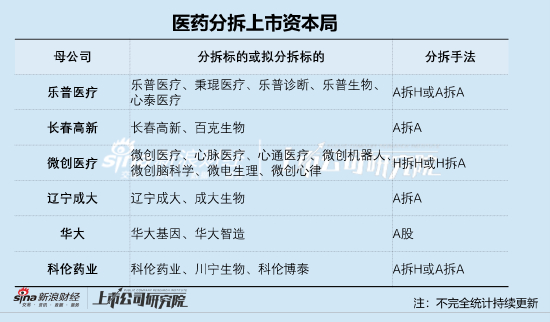

近日,醫藥行業分拆上市頻現。先是藥明系擬分拆藥明合聯並於港股上市,而後又有樂普系擬將秉琨醫療分拆並在創業板上市。根據據不完全統計,樂普醫療、微創醫療、科倫藥業等也紛紛在這幾年密集分拆子公司上市,具體如下圖:

在之前的文章《微創醫療:把風險留給股民?把收益留給資本》中,我們結合歷史收購,財務數據對微創醫療分拆的動因及財務風險進行了分析。今天,我們將針對其分拆行爲本身所帶來的爭議進行進一步的挖掘,包括分拆是否導致了作爲母公司的微創醫療的“空心化”,分拆行爲是爲了發展還是爲了“圈錢”,子母公司之間的獨立性及關聯交易等是否存在風險。

無力持續輸血 分拆後成長性存疑?

首先來看爭議最大的分拆上市是否會導致微創醫療的“空心化”,分拆子公司是否是對上市母公司的“掏空”行爲。在此之前,還需要明確分拆上市的類型以及不同類型的分拆會對母公司造成什麼影響。

分拆上市是指上市公司將旗下從事非主營業務,並且具有相對完整經營體系的資產,從母體中單列出來實現上市,主要包括控股型分拆,參股型分拆,重組分拆,剝離退出型分拆四種。就微創醫療而言,主要是控股型分拆,除合營公司微電生理外,其餘各上市子公司均由微創醫療直接或間接控股,子母公司並表。

從現金流角度來看,掏空母公司指將能夠產生正向現金流的優質資產分拆出去,而留下盈利能力弱的不良資產,致使母公司業績出現大幅下降,其本質是將母公司的盈利能力轉移給了子公司。而微創醫療各子公司除心脈醫療、微創腦科學外,近三年均處於累計虧損狀態。

wind數據顯示,心通醫療、微創機器人、微創心律2020年-2022年三年累計扣非淨利潤分別爲-8.73億元、-19.32億元、-18.09億元,仍需依賴母公司持續輸血孵化,實質上形成了母公司的“負債”。

在此背景下,分拆子公司上市雖然攤薄了母公司股東對子公司的控股比例,但同時也提升了母公司現金流的安全性,實現了風險分攤。母公司利潤並未因爲持股比例被稀釋而下滑,反而會減少承擔虧損責任的比例。同時子公司的融資會增加合併報表的現金及資本公積,現金流量表的融資現金流。

正如在《微創醫療:把收益留給資本 把風險留給股民?》文中所述,微創醫療分拆上市實質是以讓渡股權的形式將風險分化,同時將部分資產再次證券化進一步獲得融資,以期獲得發展的時間和空間。

需要指出的是,由於將衆多具有良好發展前景的業務分拆,微創醫療面臨着自身的主業增長乏力,投資者對母公司的成長性的憂慮加重,估值存在下降風險的問題。從股價來看,微創醫療相比心脈醫療等子公司已出現明顯的股價倒掛現象。

心脈醫療大客戶或存關聯交易 第三大客戶或爲皮包公司

值得一提的是,微創醫療旗下盈利較好的心脈醫療,選擇在A股科創板上市。

心脈醫療衝刺科創板選擇第一套企業上市標準,即預計市值不低於人民幣10億元,最近兩年淨利潤均爲正且累計淨利潤不低於人民幣5000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤爲正且營業收入不低於人民幣1億元。

然而,心脈盈利的背後卻隱現密切關聯方及疑似殼公司。

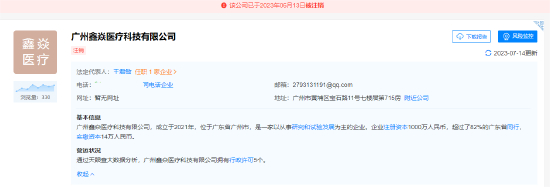

在對心脈醫療的客戶及供應商情況進行梳理後發現,其與第一大客戶及第三大客戶的貿易往來存在疑點。資料顯示,2022年心脈醫療的第一大客戶及第三大客戶分別爲上海建發致新醫療科技集團股份有限公司(以下簡稱“上海建發”)、廣州鑫焱醫療科技有限公司,對應銷售額佔營收比例爲24.75%、14.5%。

資料來源:《心脈醫療向特定對象發行股票申請文件的審覈問詢函的回覆》

其中,據天眼查顯示,第三大客戶廣州鑫焱醫療科技有限公司或爲“皮包公司”,該公司成立於2021年,實繳資本14萬人民幣,已於2023年6月13日被註銷,公司同電話企業數量超過4000家。2022年,廣州鑫焱醫療科技有限公司爲心脈醫療貢獻了14.5%的營收,數額約爲1.3億元。

資料來源:天眼查

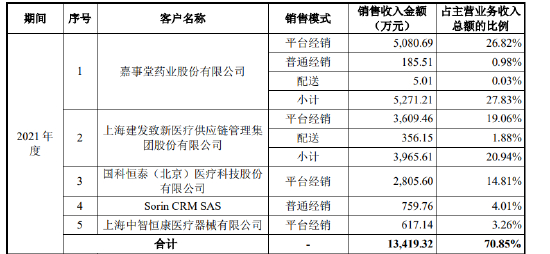

而第一大客戶上海建發同時也是微創醫療另一上市子公司微電生理的大客戶。據招股書顯示,2019-2021年,上海建發分別爲電生理的第四大、第三大、第二大客戶,交易金額分別爲530.46萬元、2101.91萬元、3965.61萬元,佔電生理當期主營業務收入總額的比例分別爲4.53%、14.99%、20.94%。

資料來源:微電生理招股書

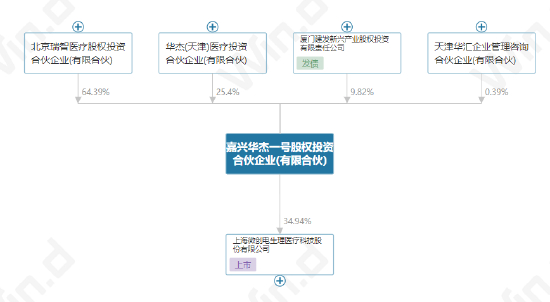

值得關注的是,經股權穿透後,上海建發的關聯方廈門建發同時還是微電生理的大股東之一。截至8月3日,廈門建發通過持股北京瑞智投資4.53%的股份、華傑醫療投資1.9%的股份以及自有持股,共計持有嘉興華傑投資16.25%的股份,進而持有微創電生理5.67%的股份。資料顯示,廈門建發於2019年間接入股微電生理,隨後2020年微電生理向廈門建發關聯方上海建發的銷售收入驟增。

資料來源:wind

另外一個需要關注的點在於,在心脈醫療扣非淨利潤持續增長的同時,母公司微創醫療的虧損額卻在持續擴大,且應收賬款持續增加。微創醫療2022年應收賬款較期初增長69.38%,營業收入同比增長30.95%,應收賬款增速高於營業收入增速。同時,前五大客戶收入收入佔比也由2021年的53.98%上升至2022年的64.78%。

高比例分紅是否爲利益輸送?子公司0元受讓母公司專利

此外,2022年7月26日,心脈醫療披露定增方案,擬向不超過35名特定投資者發行股票,募資不超過25.47億元。而在同年的利潤分配方案中,選擇每10股派發現金紅利人民幣23元,共派發現金紅利1.66億元。

2022年年報顯示,心脈醫療於報告期內的現金及現金等價物爲9.71億元,資產負債率僅爲12.66%。在現金充足,負債能力極佳的情況下,心脈醫療卻依然選擇了一邊增發募資,一邊大手筆分紅。

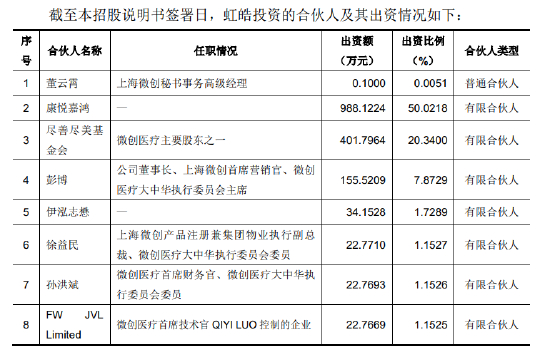

從股權結構來看,微創醫療通過香港心脈、維爾京心脈持有心脈醫療45.71%的股權。第三大股東虹皓投資系微創醫療爲解決心脈醫療發展初期資金不足問題,向內部員工及股東融資打造的投資主體,其股東及控股股東康悅嘉鴻的股東主要爲微創醫療及微創心脈的高級管理人員。

資料來源:心脈醫療招股書

結合上文所述,微創醫療及其上市子公司通過密切關聯方助力相關主體成功上市融資。在獲取融資的同時,卻以高比例分紅的形式將現金反饋給母公司股東、子公司管理層、母公司管理層等。這背後運作邏輯令人疑惑。

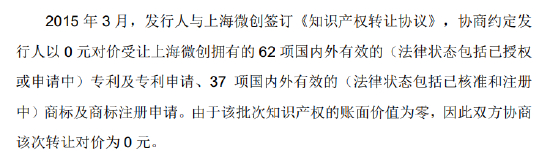

此外,微創醫療各上市子公司在分拆過程中,還曾以0元的賬面價值無償受讓母公司的專利等知識產權。由於港股和A股的信披要求存在差異,我們只找到了A股上市的心脈醫療及微電生理的相關情況。

心脈醫療招股書顯示,2015年3月,發行人與上海微創簽訂《知識產權轉讓協議》,協商約定發行人以0元對價受讓上海微創擁有的62項國內外有效的(法律狀態包括已授權或申請中)專利及專利申請、37項國內外有效的(法律狀態包括已覈准和註冊中)商標及商標註冊申請。由於該批次知識產權的賬面價值爲零,因此雙方協商該次轉讓對價爲0元。

資料來源:心脈醫療招股書

微電生理招股書顯示,截至2022年6月30日,發行人共擁有167項專利,其中包括133項中國境內專利,34項國外授權專利。其中,攻擊有9項境內專利、21項境外專利系自微創醫療受讓。

結語

2023股東大會上,微創醫療明確對外表示拆分12家公司獨立上市是公司的長期戰略,目前公司的12個細分板塊,未來都有一家上市公司作爲旗艦,而微創醫療旗下一共有50多家子公司,未來將通過入股、併購等形式,融入這12家上市公司。

從公司角度而言,分拆與否的確只是其戰略發展的路徑選擇,沒有對錯之分。但同時也應強調合規性以及對中小投資者、各公司主體新老股東利益的保護,注重控制成本並提高資金使用效率,只有這樣才能使投資者、公司實現雙贏。