腦動極光IPO:商業模式不明可持續經營存疑 聯席保薦人14倍溢價突擊入股抬估值?

出品:新浪財經上市公司研究院

作者:天利

近日,腦動極光醫療科技有限公司(以下簡稱“腦動極光”)正式向港交所遞交招股書,擬主板掛牌上市,由中金公司和浦銀國際擔任聯席保薦人。

在對招股書進行梳理分析後發現,腦動極光IPO存在諸多問題。

首先,公司2021年-2023年三月的業績表現均爲虧損,報告期內累計虧損約13億元,累計營收額僅爲2415萬元,尚不及同期累計銷售費用。

其次,公司於8月8日遞表,而聯席保薦人中金公司的附屬公司卻在遞表前四天,也就是8月4日以極高的每股成本突擊入股,或存在刻意提升公司估值的嫌疑。

最後,公司業務前景及產品臨牀價值尚不明朗。軟件形式支撐起的“數字療法”概念缺乏成熟商業化路徑,同時儘管公司商業化產品已經獲得二類醫療器械註冊證,但其價值含量仍有待商榷。

綜合來看,腦動極光商業化前景面臨較大不確定性,扭虧爲盈或遙遙無期,公司可持續經營存疑。

商業化前路難言樂觀 產品價值有待考慮

腦動極光所處的行業爲數字療法行業。所謂數字療法(DTx),就是指基於臨牀醫學,通過軟件程序治療、管理或預防疾病。

目前,腦動極光擁有多款用於不同醫療場景的軟件產品,其中三款已獲得二類醫療器械註冊證。從商業化角度看,公司核心產品——針對認知障礙的腦功能信息管理平臺軟件系統(以下簡稱“系統”)已進入商業化階段,用於血管性認知障礙、失語症、阿爾茨海默病、抑鬱症、精神分裂症等疾病的測評及干預。

需要注意的是,數字療法的審批雖然歸屬於醫療器械,但是獲批並不代表產品已具備了臨牀及商業化價值,從產品獲批到商業化推廣,這將是一個漫長的過程。

結合國外數字療法發展史來看,國外頭部企業Pear Therapeutics旗下部分軟件也獲得了FDA的許可,並於2021年12月通過SPAC成功上市,被稱爲“數字療法第一股”,市值一度超過百億人民幣。但在今年3月,Pear就宣佈公司未能爲其產品建立可持續商業模式,希望尋求戰略調整或選擇破產。

此外,早在2020年,臨牀和經濟評論研究所的一份公開報告就曾指出,“目前的證據不足以證明reSET-O(Pear的一款用於治療阿片類藥物使用障礙的產品)數字技術的淨健康益處。”並且,“當前reSET-O的價格長期性價比低”。此外,該報告表明,“沒有相關臨牀試驗支持reSET-O FDA試驗結果的公允性”。

綜上不難看出,數字療法儘管被認爲是具備發展前景的朝陽賽道,但產品不符合衛生經濟學,臨牀試驗缺乏統一標準,行業認知度不足缺少產品支付方等問題也普遍存在,行業目前仍處於試錯的發展初期階段,距離成熟商業化還有較長的距離。

正如腦動極光招股書風險因素部分所述“數字療法行業爲新興行業,發展迅速且不斷演變,尚不確定是否會達到並維持較高的需求和市場接納水平。”,“我們產品及候選產品的實際市場規模可能小於預期,可能會導致即使商業化也最終無利可圖。”。

結合財務數據(下文第二段)來看,腦動極光的營收絕對值仍然較低,且收入主要來自單一客戶,商業化模式及進程相比Pear等國內外競品企業尚未取得顯著突破,可持續經營面臨較大不確定性。

營收不及銷售費用 應收賬款佔比畸高

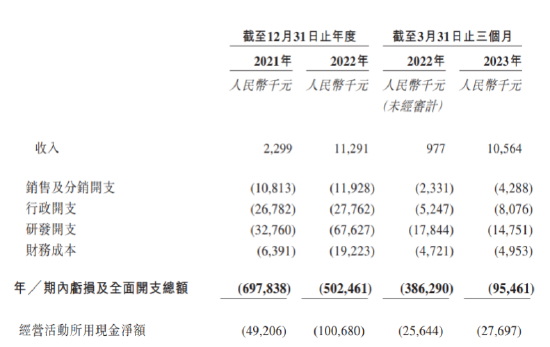

從財務角度看,腦動極光於2021年、2022年、2023年前三個月分別實現營收229.9萬元、1129.1萬元、1056.4萬元,單從增長角度來看錶現良好。

資料來源:招股書

但從營收質量來看情況或不容樂觀。招股書顯示,2021年、2022年及截至2023年3月31日止三個月,腦動極光向前五大客戶的銷售總額分別爲160萬元、820萬元及910萬元,分別佔同期收入的約70.0%、73.1%及86.3%。其中,向最大客戶的銷售總額分別爲80萬元、440萬元、440萬元,佔同期收入的35.4%、39.1%及41.7%,對單一或少數客戶的依賴度較高。

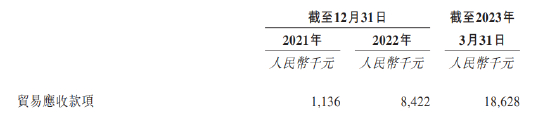

同時,有限的收入中,大部分爲應收賬款。招股書顯示,2021年、2022年及截至2023年3月31日止三個月,腦動極光的應收賬款分別爲113.6萬元、842.2萬元、1862.8萬元,佔同期營收的比例爲49.41%、74.59%、176.33%。

資料來源:招股書

此外,腦動極光報告期內的銷售費用分別爲1081.3萬元、1192.8萬元、428.8萬元,各時期內的營收均不及當期銷售費用,或存在爲了上市“砸錢買營收”的可能。

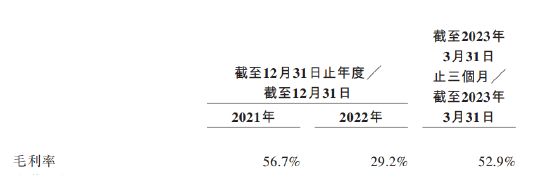

從利潤率看,腦動極光在報告期各時間端內的毛利率起伏較大,公司給出的解釋是“主要由於第三方服務提供商產生的經營成本費率增加。”由此來看,公司對於自身業務的利率水平缺乏掌控力,未來業績風險或進一步加劇。

資料來源:招股書

聯席保薦人子公司遞表前突擊入股 超高溢價收購或爲抬高估值

資本運作方面,腦動極光自創立至今共完成了6輪融資,累積融資金額約達5.32億元。其中,在2020至2022年期間該公司完成的三輪融資,單輪融資額均超過億元,分別爲B輪融資1.67億元、B+輪融資1.48億元、C輪融資1.38億元。

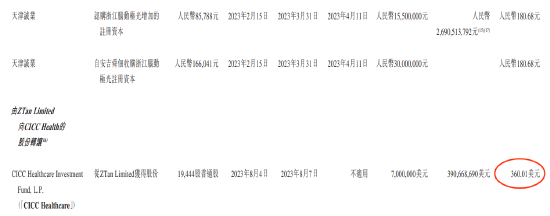

值得關注的是,2023年8月4日,也就是腦動極光遞表前四天,CICC Healthcare與公司實控人譚先生及ZTan Limited(一家由譚先生全資擁有的英屬維爾京羣島公司)簽訂股份購買協議,以現金代價700萬美元收購了公司19444股的股權,每股持股成本達到了驚人的360.01美元/股,相比於6個月前180.68人民幣/股的入股價格翻了近14倍。

資料來源:招股書

招股書顯示,CICC Healthcare是一家成立於開曼羣島的投資基金,其普通合夥人爲CICC HealthcareInvestment Management Limited(CICC Healthcare Limited)。CICC Healthcare Limited由中金公司的間接附屬公司CICC Capital(Cayman)Limited間接全資擁有。

中金公司作爲腦動極光IPO的聯席保薦人,其間接附屬公司卻在遞表前夕以極高溢價突擊入股,或存在以入股形式爲公司提升估值的可能。資料顯示,估值涉及到新股定價這一關鍵問題,投資機構之所以願意以高價突擊入股,可能是爲了追求公司上市後帶來的高額收益。若IPO公司估值較高,上市發行詢價階段便擁有高報價的參考依據,但這一行爲可能會損害中小股東利益。