美國銀行業評級要被下調?惠譽對美國前20大銀行業績分析報告給出答案

新華財經北京8月17日電(王菁)近日,關於惠譽或下調美國部分銀行評級的新聞報道引發業內關注,8月17日,據新華財經向惠譽瞭解,對本次觀點的理解,尚需配合相應條件與“定語”。可以說,惠譽對於美國銀行業的評價與預測,多數依賴於其稍早發佈的對美國前20大銀行2023年二季度業績的分析報告。

報告顯示,美國銀行業2023年第二季度業績反映出存款成本超過資產收益率、撥備計提增加以及非利息支出繼續面臨通脹上行壓力等現象,美國前20大銀行的二季度業績在季度環比和同比口徑均普遍走弱。

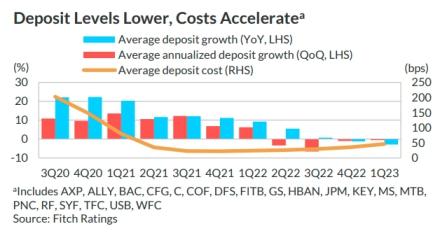

圖1 美國前20大銀行季度存款規模增長率與存款成本變化

惠譽評級對新華財經表示,“2023年下半年美國銀行業表現可能持續面臨挑戰,在資金和信貸成本高企的情況下,指標增長放緩將拉長業績低迷期,對中小型機構而言尤爲如此。”

存款遷移現象可能已“見頂”

業績報告顯示,在美國前20大銀行中,由於非利息收入下降和存款成本上升,按年率計算,撥備前淨收入總額比上一季度低9.8%。“存款繼續通過淨流出,以及向成本較高的長期賬戶遷移的情況,將對淨收入施加負面壓力,然而這一過程自2022年第一季度以來一直在進行,目前已經達到‘頂峯’。”惠譽稱。

據悉,美國最大的20家銀行的有息和無息存款總額(不包括摩根士丹利和高盛)環比下降0.4%,同比下降2.5%,但各家銀行差異很大。大多數銀行的存款都出現了個位數比例的收縮,這也與惠譽此前對美聯儲量化緊縮下系統性存款收縮的預期相符。

具體來看,2023年第二季度無息存款總額同比下降18.3%,較2021年第四季度的記錄高點則下降19%以上;與之相對,第二季度有息存款賬戶的年化增長率放緩至4.8%,低於2022年第四季度8.3%的峯值,這表明目前的存款重新分類已經相對成熟和穩定。

融資成本繼續壓低淨收入和淨息差

基於美聯儲加息週期已近尾聲的假設,惠譽預計,“銀行淨息差(NIM)將繼續收窄,但今年剩餘時間內其收窄速度將有所放緩,存款貝塔係數上升將對評級產生溫和影響。”

從業績報告分項來看,不包括摩根士丹利(Morgan Stanley)和高盛(Goldman Sachs)在內,存款成本連續第二個季度降低了美國前20大銀行的淨息差中值,在經歷了五個季度的擴張後,淨息差中值從2022年的峯值3.3%,降至2023年中旬的3.1%。

圖2 美國前20大銀行近五個季度的淨息差動態均值與年中整體中值

另一方面,美國前20大銀行的淨利潤總額在二季度環比下降7.9%,同比口徑淨利潤總額增長4.9%,但大多數銀行的淨利潤絕對值爲負。

隨着存款企穩,以及銀行在新提出的資本金要求出臺之前,限制放貸或將非戰略性貸款組合處置爲適當規模的風險加權資產,存貸比的進一步提高可能會停滯不前。此外,美聯儲數據顯示,2023年第二季度後半部分,系統性循環消費信貸出現減速,表明信用卡增長勢頭減弱,而信用卡增長迄今一直支撐着總貸款增長。

支出增長將進一步放緩 信貸成本仍是“未知數”

鑑於減值損失計提具有前置特點,惠譽預期信貸成本的攀升將於2023年下半年趨於穩定。“基於遠期利率曲線和機構對美國經濟將於2023年第四季度和2024年第一季度陷入溫和衰退的預期,”惠譽預計,今年剩餘時間內美國銀行業業績表現將保持在此前水平。不過,資金和信用成本的上升應能通過手續費和佣金收入的溫和回升以及運營效率的改善得到緩釋。

截至2023年6月,惠譽的宏觀經濟基本情況預測顯示,2023年第四季度和2024年第一季度將出現溫和衰退,“預計實際GDP從峯值到谷底下降1.1%,就業增長將轉向負增長。”

基於此,從信貸成本方面來看,受宏觀經濟前景不確定性及擬議監管資本要求的影響,各大銀行預計將保持較高的資本水平。惠譽認爲,大多數銀行將受益於充裕的評級空間,因其信用質量已趨於疫情前水平。“未來幾個季度,銀行的資本和流動性緩衝預計將有所增加,以應對更趨嚴格的監管環境,這將紓解銀行盈利能力趨弱帶來的影響並支撐其信用狀況。”

編輯:李奇涵