焦炭首輪提降終落地,“金九銀十”可期?

週二,黑色系總體偏弱,雙焦跌幅大於鐵礦、鋼材。

“上週鐵水產量環比沒增長,有見頂跡象,原料在修復基差後,跟隨鐵水下降而走弱。”廣發期貨黑色首席分析師周敏波說。

周度供需差指標和庫存結構發生新變化

海通期貨投資諮詢部黑色組長邱怡宏告訴記者,螺紋鋼期貨8月下半月下壓試探支撐位,之後隨着移倉換月,螺紋鋼期貨2310合約開始進入振盪格局,下方存在部分宏觀利多數據以及粗鋼平控消息的支撐,但弱現實的驅動未改,因此上方壓力也仍在抗衡中。事實上,在上週黑色系普漲的過程中,盤面的表現基本可以認爲,僅僅是釋放較頻繁的粗鋼平控政策和宏觀利多政策促使了部分空頭提前離場,加速了盤面移倉換月的進程,基本面格局並未得到明顯優化,也沒有影響到弱現實在鋼價運行的主邏輯地位。因此,近日黑色系普跌基本上可以認爲是,情緒擾動過後向原有邏輯的重新迴歸。

當前鋼材的消費有無發生變化?對此,周敏波告訴記者,鋼材供應高位,而需求偏弱,庫存季節性累庫,但總庫存壓力不大。鐵元素供應同比增長4.7%,其中鐵水增長5.8%。今年鐵元素更多向五大材以外的鋼材傾斜,五大材減產去庫,後期需求的邊際變化需要跟蹤非主流材的庫存。“我們跟蹤的型鋼、鋼管、鍍鋅等材淡季累庫幅度並不高。分品種看,螺紋鋼供需雙弱,產量同比下降4%,淡季累庫幅度不大;熱卷供穩需弱,累計產量同比持平,累庫呈現同比上升趨勢。”

邱怡宏也告訴記者,當前鋼材市場消費終端沒有明顯變化,建築業PMI指數爲十年來次低值,房地產市場景氣度基本靠“保交樓”舉措支撐,建築業PMI新訂單指數已處近15個月新低,銷售價格指數和業務活動預期指數也均處於低位,而且房地產指標當月值也均遵循季節性走弱的規律,維持同期最低水平,商品房庫消比則刷新了歷史新高,高庫存對投資的抑制作用仍處在增強的過程中。二季度以來,新增專項債發行速度整體放緩,使得基建投資同比增速也逐步走低,進而拖累了基建項目的落地進度,主要工程機械設備產銷表現也相對偏弱,因此,基建端整體雖然存在9月份專項債發行高峯對投資數據的拉動預期,但也的確存在弱現實的掣肘。我國製造業投資累計同比增速仍處在下行通道中,其中汽車、白色家電和造船行業表現相對較好,鋼材和汽車出口方面也有一定支撐。

鋼材供應方面,8月份,全國多地關於2023年粗鋼產量平控政策的信息層出不窮,當月鐵水日均產量從近241萬噸走強至245.6萬噸左右的高位,而且部分在7月份大修的高爐也在8月復產,總體上8月份粗鋼產量預計減量有限,整體粗鋼產量仍處於高位。“如果考慮粗鋼平控政策的執行,大概率執行時間的可能性就剩下9月和10月了,那麼最低點時日均粗鋼產量可能較現在減至少40萬噸,所以只要這個政策存在,那麼就還是存在着比較強的供應壓縮的預期,只是這個執行起來可能不見得那麼順暢,但供應真正收縮的時機還是可以看作鐵礦由強轉弱的充分條件。”邱怡宏說。

一位行業人士表示,從周度供需差指標和庫存結構看,目前螺紋鋼產銷同比增速差出現了比較明顯的下行,主要緣於螺紋鋼產量降、表需增,對應代表的建材呈現去庫狀態,但從速度上看比較緩慢。熱卷產銷同比增速差則是繼續走擴,主要緣於熱卷產量和表需同增,且熱卷因爲利潤相對螺紋鋼略好,出口情況也相對樂觀,所以產量增加更明顯一些,對應代表的板材呈現累庫的狀態。雖然目前螺紋鋼和熱卷的表需環比均有所改善,但尚未達到可以化解壓力風險的水平,目前鋼材市場基本面格局的持續性優化仍有待觀察。

原材料基本面繼續改善

“關於原料,上週外礦發運和到港量周環比均呈增加態勢,並重回同期高位,鐵礦供應端壓力呈現走強跡象。雖然鐵礦疏港量也在刷新着年內次高點,使得鐵礦到港疏港增速差仍位於零軸下方,但從增量差異化角度看,疏港增量整體稍遜於到港增量,所以鐵礦到港疏港增速差呈現環比走強態勢,鐵礦石基本面也存在邊際趨於寬鬆的預期。”邱怡宏說。

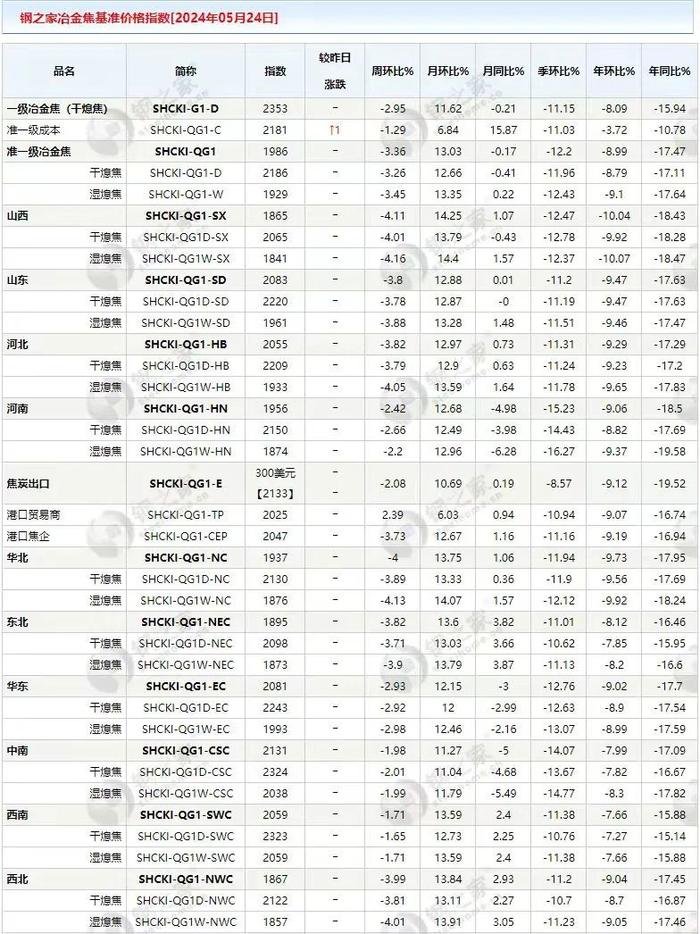

記者注意到,週二,焦炭第一輪降價基本落地,降幅在100—110元/噸。“當前焦化行盈利能力尚可,供應穩步提升。下游鋼廠隨着物流環節恢復,到貨有所好轉,部分高庫存鋼廠有一定控量表現,不過低庫存鋼廠仍按需採購,短期焦炭市場基本面繼續改善,考慮鋼材價格承壓以及粗鋼平控預期反覆,市場看空預期仍存,後期關注鋼材的旺季需求韌性以及原料煤的價格表現。”汾渭能源價格中心主任劉燕君說。

邱怡宏認爲,焦炭第一輪提降的落地在預期中,但由於近期煤礦安全生產事故時有出現,焦煤供應稍顯偏緊,且鐵水產量持續在高位,對焦炭的剛需仍然存在,因此部分焦企有牴觸情緒,但從下游的利潤及鐵水產量來看,焦炭的第一輪降價落地又是必然。目前仍有部分產地煤礦處於安全檢查中,焦煤供應偏緊的格局並沒有改變,但焦炭第一輪落地後,市場觀望情緒加重,下游因爲低利潤且庫存補至中位,開始控制焦煤的到貨情況。從焦炭的供應來看,雖然焦化廠執行了降價,但焦化廠仍有盈利,焦炭開工積極性沒有改變,而下游鐵水產量基本見頂,市場對焦煤焦炭需求有減弱預期。另外,後期隨着陝西地區煤礦的復產,焦煤供需將逐漸寬鬆,預計雙焦因需求的減弱,價格上方壓力仍然較大。

“焦炭供需雙增,庫存低位有所抬升。‘雙焦’市場的矛盾在於焦煤,前期國內煤礦產量自高位下降,盤面上漲修復基差。但蒙煤通關持續高位,基差平水後,疊加鐵水有見頂跡象,價格繼續上漲驅動不足。”周敏波說,焦煤前期的主要交易邏輯是縮鋼廠利潤,表現爲原料上漲修復基差,鋼材下跌。而近日鋼廠利潤跟隨原料近月基差修復有所企穩,螺紋鋼利潤走擴明顯,預計壓縮鋼廠利潤接近尾聲。從近日價格表現看,原料價格有見頂下跌跡象,鋼材跟隨原料走弱,熱卷弱於螺紋鋼。近期可能開始交易鐵水下降對原料的負反饋。

“金九銀十”是否值得期待?

邱怡宏告訴記者,8月份以來黑色系運行主邏輯從預期重新迴歸現實,9月份是傳統的“金九銀十”需求旺季的開端,現實驅動在交易邏輯中的佔比仍將偏高,“旺季不旺、淡季不淡”的規律對鋼材價格來說依然有效。“因此從這個角度看,我更傾向於短期調整可能還沒結束,只是被移倉換月和市場消息帶來的干擾暫停了,基本面風險仍需釋放,利潤格局也有待重塑,除非鋼材供需增速差還能夠連續下行。”

“黑色系上下游品種基差基本平水,而高的鐵水產量支撐原料處於估值偏高水平。隨着鋼廠利潤收縮甚至虧損,預計鋼廠產量易降難增,原料估值也將跟隨鐵水而有所走弱,帶動鋼材偏弱振盪。後期重點關注拖底政策帶來的需求不確定性。”周敏波說。

邱怡宏認爲,目前利潤最好的是上游焦煤和鐵礦端,不僅利潤高,庫存也低,從產業鏈利潤格局的平衡角度來看,上游對下游讓利應該是很重要的一環,這就需要通過原料端負反饋帶動成材調整,而且最近半個月鐵礦石價格反彈,估值已相對偏高,後期估值的迴歸要麼通過原料補庫,要麼就是鐵水產量大幅下降,但無論那種方式均需要時間,因此短期鐵礦基本面難以快速轉向寬鬆,螺礦比值行情或仍未走完,但鐵礦在此位置的向上空間難度增加。