“零食刺客”良品鋪子交3年最差中報!營收淨利雙降,關店率高企|上市公司半年報大解讀

來源:國際金融報

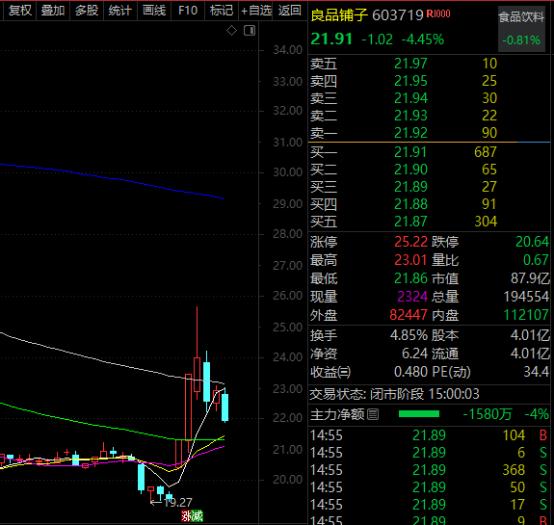

近日,良品鋪子被曝鴨舌賣出528.8元/kg的“天價”,在市場引發熱議。不少消費者在社交平臺分享自己在良品鋪子遭遇“零食刺客”的事件,一時間網絡聲浪不斷。而從日前披露的中報來看,良品鋪子“高端”的定價並未抬起其失速的業績……

即便在消費者眼中定價已經偏高,良品鋪子卻未能解決最基本的食品安全問題。記者在黑貓投訴平臺發現,關於良品鋪子的關聯投訴高達2000多條,主要涉及食品變質、發黴、異物等問題。

對此,良品鋪子方面回應《國際金融報》記者稱,良品鋪子所有產品價格均遵照市場監管部門的規定和要求,依法依規明碼標價。黑貓投訴平臺作爲專業投訴平臺,其數據不能客觀全面反映企業整體食品安全質量水平。

輿論風波外,定位高端零食的良品鋪子也遭遇了業績失速問題。

電商銷售額減少10億

日前,良品鋪子披露上半年業績報告,期內實現營收39.87億元,同比下降18.55%,這也是其自2020年上市以來首次出現營收下滑。2020年-2022年,公司營收分別同比上漲2.32%、18.11%、1.24%,波動較大。

今年上半年我國社會消費品零售總額同比增長8.2%。消費復甦,外部環境對食品企業經營相對友好的情況下,良品鋪子卻走出了逆市行情。

公司將收入下降的原因歸咎於受市場及平臺變化影響,線上渠道營業收入下降,從而拉低了整體營收。

具體來看,良品鋪子經營業態分爲電子商務業務、加盟業務、直營零售業務以及團購業務。其中電子商務業務去年收入佔主營業務收入的50%以上,是公司重要的銷售陣地,但轉入今年,該業務卻出現大幅下滑。

今年一季度,公司電子商務業務銷售額12.06億元,同比下降32.42%,到了二季度跌幅進一步擴大至40.92%,銷售額爲6.15億元。經計算,上半年該業務累計銷售額爲18.21億元,而去年同期爲28.26億元,減少超10億元。

開源證券研報指出,受流量分化影響,良品鋪子線上收入持續下滑,拉低營收和盈利,業績持續承壓。今年上半年,良品鋪子的歸母淨利潤同比下降2%至1.89億元。

線上渠道收入下降,良品鋪子卻並未加大對該領域的營銷投放挽回市場。今年上半年,公司銷售費用同比下降18.5%至7.34億元,主要便是因線上渠道收入下降,對應費用投放下降。

一季報發佈時,曾有研報指出線上傳統電商平臺流量下滑,良品鋪子主動進行線上策略調整,在線上進行精準化運營,折扣和營銷投放相對減少。這一調整帶來的“陣痛期”還要多久尚未可知。考慮到線上渠道持續承壓,開源證券研報中已經下調了良品鋪子2023-2025年盈利預測。

關店率近8%

良品鋪子調整線上策略或也是受當下消費趨勢影響。

財報中指出,從渠道變遷看,線下渠道仍然佔據休閒食品流通份額的85%以上,零食專賣店、便利店等現代渠道不斷擠佔傳統夫妻店的市場份額,渠道升級趨勢明顯;線上渠道佔比約14.1%,傳統電商平臺增長放緩,線上流量向優質產品和內容化的電商平臺集中。

在此趨勢下,良品鋪子計劃在2023年新開1000家門店,在區域分佈上主要是聚焦現有優勢地區進行加密佈局。

這一計劃的進展也並不順利。今年上半年,良品鋪子線下新開門店323家。這也意味着,若要完成目標,其需要在下半年新開店677家,甚至超過了去年全年新開店總數(661家)。

記者關注到,良品鋪子在今年一二季度開店數量分別爲80家、243家,二季度明顯提速。與之相對應的是,在快速擴店的二季度,公司歸母淨利潤同比下降超59%,僅0.4億元。一邊是迅猛擴張,一邊是利潤腰斬。

良品鋪子方面對《國際金融報》記者表示,爲鞏固及擴大全渠道優勢,第二季度公司發力大店升級改造及線下多店型的探索,短期對利潤端形成擠壓。長期隨着新店型門店佈局進一步完善,在消費復甦的背景下有望迎來新一輪的增長。

截至報告期末,良品鋪子線下門店數量爲3299家,分佈於23個省/自治區/直轄市178個城市;而截至去年末,其線下門店數量爲3226家,分佈於23個省/自治區/直轄市181個城市。經計算,良品鋪子今年上半年關閉了250家門店,關店率近8%,同時分佈城市減少了3個。

上半年,良品鋪子也在加碼量販零食賽道,期內其參股投資宜春趙一鳴食品科技有限公司4500萬元,即零食集合店品牌“趙一鳴零食”。

彼時,良品鋪子稱,量販零食迎合了消費者對零食豐富度、價格、體驗感等方面新的追求,良品鋪子通過投資“趙一鳴零食”等多種模式快速拓展布局該業務。