暴漲後閃崩!警惕→

上市即暴漲,僅一週便腰斬。

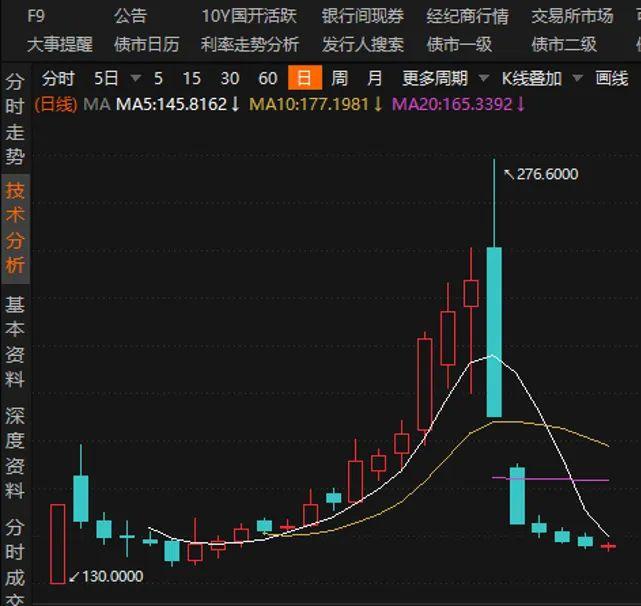

近期的可轉債市場頗不平靜,不少可轉債上演的“過山車”行情,刺激着投資者的神經。以興瑞轉債爲例,經計算,如投資者在9月11日最高點買入該券,一週後其資產將僅剩約一半。除興瑞轉債之外,聚隆轉債、紐泰轉債、天鐵轉債等多隻可轉債短期內均出現暴跌。

業內人士分析認爲,近期債券市場收益率上行,權益市場低迷以及個券發生強贖等因素影響了可轉債市場表現。此外,對於高價、高轉股溢價率的個券風險應當保持警惕,後續可轉債市場或將維持震盪,優先考慮防禦性策略。

可轉債市場調整明顯

近期可轉債市場回調明顯。Choice數據顯示,截至18日,中證轉債指數近10個交易日下跌1.85%,其中多隻可轉債價格出現閃崩。9月16日,興瑞轉債微漲0.03%,此前已連續5日下跌,18日收盤報價143元,對比9月11日最高點276元的價格,下跌幅度超45%。聚隆轉債同樣遭受大幅調整,其價格曾於8月25日一度來到225.6元,但截至18日收盤,聚隆轉債報價146.7元,下跌35%。

類似個券還包括紐泰轉債、天鐵轉債等,9月以來的下跌幅度均超過了30%。

針對本輪可轉債市場調整的原因,仟富來資產創始人許佳瑩表示,從債券市場整體情況來看,收益率的上行影響了純債的表現。加上近期股票市場的表現同樣低迷,可轉債因與正股價格具有較高相關性,因此受到一定拖累。

復熙資產認爲,天鐵轉債等個別可轉債的強制贖回引發市場的恐慌,一系列高價轉債全面下跌,疊加當前可轉債市場的整體估值已處於偏高水平,短期出現調整屬於預期之中。

“部分發行可轉債的上市公司的利潤仍在探底階段,其基本面成爲拖累市場行情的因素之一,隨着可轉債強贖傾向邊際提升,高價個券的估值受到壓制。”廣發證券固定收益首席分析師劉鬱表示。

對待高價可轉債需謹慎

值得注意的是,上述提到的興瑞轉債、聚隆轉債、紐泰轉債等次新債,在首次公開發行後均經歷暴漲,而後急轉下跌。

比如,於7月18日首次上市的紐泰轉債在其後的4個交易日內,上漲幅度超過100%,9月1日最高漲至303元,漲幅超過200%。隨後紐泰轉債的價格一路向下,截至18日,已回落至188.8元。

“這些次新債的價格已經高估,其主要原因是因爲部分投資者的過度炒作,目前是價格回落至正常估值。對於普通投資者來說,應當與這種被高估的債券保持距離,理性投資,儘量選擇價格在合理範圍內的可轉債,規避估值迴歸帶來的大幅回撤。”復熙資產表示。

“可轉債的防守屬性通常在市場下跌時發揮作用。”許佳瑩稱,“可轉債的波動大多小於正股。但由於可轉債交易可T+0以及無漲跌停限制,加上部分資金在可轉債操作中誘多,推動了市場情緒,導致很多可轉債價格脫離正股一度大漲。個別可轉債投機氛圍較重,如高價、高轉股溢價率個券,因債底保護作用薄弱,一旦公司強贖,投資者將面臨較大的虧損風險。”

在防禦中適度反擊

在多位業內人士看來,四季度可轉債市場或將波動,優先考慮採用防禦性策略。

展望可轉債市場後續行情,許佳瑩認爲,四季度通常伴隨着年底資金結算和調整,以及上市公司的財報發佈,可能導致市場情緒出現波動,投資者將更爲關注風險管理。因此,防禦性策略將更具優勢。“此外,可重點關注具有穩定盈利和健康財務狀況的公司,這類公司的可轉債彈性更好,也可提供更多的超額收益。”

劉鬱表示,隨着經濟基本面企穩回暖,外資流出壓力有所放緩,正股的風險偏好和流動性邊際或將改善。“回顧歷史,即使利率上行,只要未發生顯著贖回衝擊,在正股回暖支撐下,可轉債市場高股性品種在後續仍具有較好表現。同時,考慮到正股目前處於底部震盪階段,以高股息品種爲底倉,通過中小盤成長品種博取彈性收益的啞鈴策略可優先考慮。”

具體到行業及個券方面,劉鬱表示,有出口支撐、近期業績尚可且政策環境友好的汽車產業鏈品種值得關注;此外TMT產業鏈業績存在觸底反彈的可能,相關品種亦值得關注。金融、地產類、化工等順週期板塊則存在交易機會。