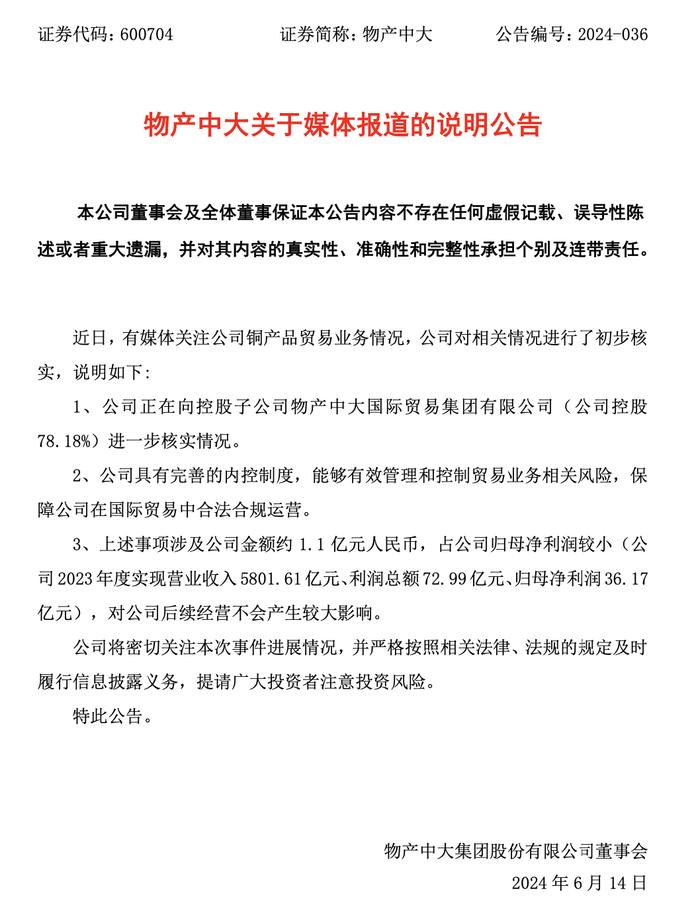

【新華財經調查】西部礦業:礦冶優勢突出 鹽湖化工或成新的利潤增長點

日前,西部礦業所在西部礦業集團有限公司發佈25.01億元綠色碳中和資產支持專項計劃,引發資本市場關注。

西部礦業是西部地區領先的有色金屬企業,其銅精礦、鉛鋅精礦、鉬精礦、礦產銀等產量位居國內企業前列。日前,西部礦業有關負責人在接受新華財經記者專訪時表示,宏觀預期好轉背景下,工業金屬價格普漲利好公司業績,公司將從有色金屬、鹽湖化工、金融貿易三方面發力,推動有色金屬產業採選冶一體化發展和多礦種開發,實現轉型升級。

有色板塊價格波動凸顯公司資源優勢

西部礦業主要從事銅、鉛、鋅、鐵等基本有色金屬、黑色金屬的採選、冶煉、貿易等業務,以及鉬、鎳、釩、黃金、白銀等稀貴金屬的生產及銷售,同時涉足鹽湖化工產業。

綜合行業數據,今年上半年,有色金屬板塊呈恢復性向好態勢。從品種價格走勢來看,黃金、白銀等貴金屬維持漲勢,而銅、鋅、鎳、鋰等能源金屬價格下行幅度較大,但6月國內現貨市場銅、鋁、鉛及電池級碳酸鋰價格環比有所回升。

西部礦業半年報顯示,今年上半年公司實現營業收入226.84億元,同比增長30.92%,實現淨利潤22.45億元,其中歸屬於母公司股東的淨利潤15.07億元,較上年同期減少6.1%,基本每股收益0.63元,淨資產收益率9.86%。

銅礦是西部礦業盈利主要來源,上半年歸母淨利潤中,銅礦板塊貢獻率超過70%。西部礦業表示,上半年銅、鋅金屬市場價格波動較大,同比分別下降5.68%、13.75%,這導致了公司上半年歸母淨利潤較上年同期有所減少。

西部礦業從錫鐵山鉛鋅礦起步,目前擁有30餘家(分)子公司,經營14座礦山。生產方面,2023年上半年西部礦業主體礦種基本完成計劃:鉛精礦產量31072噸,同比增長19.34%;鋅精礦產量60328噸,同比增長6.1%;銅精礦產量60077噸,同比下降10.49%。

據公司有關負責人介紹,受市場因素、季節性限電以及停產檢修影響,今年上半年西部礦業部分礦石處理量低於計劃指標。公開信息顯示,2023年西部礦業預計鉛精礦產量爲56612噸,鋅精礦爲117349噸,銅精礦爲133003噸。

西部礦業董祕辦相關人士向記者表示,人民銀行降息、房地產、消費等各項重磅政策逐步落地,將釋放內需與拉動房地產產業鏈,利好於經濟復甦與有色金屬行業消費改善。

他認爲:“宏觀預期好轉,順週期屬性最強的工業金屬將率先受益,8月以來,銅、鉛、鋅等工業金屬價格普漲,公司主產品價格參照國內和國際市場價格確定,價格上漲將對公司業績帶來利好。”

稀貴金屬潛力釋放冶煉板塊扭虧爲盈

“目前,西部礦業正進一步整合優質資源,拓展資源儲備,提高資源綜合回收利用率,推動有色金屬產業採選冶一體化發展和多礦種開發。”西部礦業有關負責人介紹,以玉龍銅礦伴生的鉬產品爲例,目前全球鉬市場仍處於供不應求的局面,預計2023年鉬缺口達到2萬噸以上。

資源儲量方面,截至今年上半年,西部礦業合計保有鉬金屬37.22萬噸,鎳金屬27.12萬噸,金12.75噸以及銀2146.49噸。2023年上半年,西部礦業實際生產鉬精礦1388金噸,鎳精礦537金噸,精礦含金114千克,精礦含銀59424千克。

值得注意的是,今年上半年西部礦業下屬青海銅業、西部銅材、青海湘和實現同比扭虧爲盈。青海銅業5萬噸陰極銅項目自2022年11月投產以來運行平穩,陰極銅產能提升至15萬噸/年,成爲青藏高原最大的現代化銅冶煉企業。

中郵證券分析認爲,西部礦業業績增長超預期,盈利表現優於業內公司:“礦產銅是公司第一大盈利來源,順週期優勢凸顯,旗下玉龍銅礦選廠改擴建,預計明年將爲公司帶來近1.7萬噸的銅精礦增量,以及近400噸鉬精礦;其伴生鉬成本極低,毛利率近90%。”

三方發力鞏固優勢新能源礦種收益可期

據西部礦業相關負責人介紹,隨着世界級鹽湖產業基地建設推進,公司在近兩年已加快佈局新能源行業,收購西部鎂業、東臺鋰資源兩家鹽湖資源企業。今年6月,西部礦業競買鋰資源控股股東泰豐先行的6.29%股權。

記者注意到,西部礦業早在2022年3月就已收購西礦集團持有的東臺鋰資源27%股權,得益於2022年碳酸鋰價格高位運行,東臺鋰資源公司2022年歸母淨利潤達35.3億元,增加上市公司本期損益8.4億元。

西部礦業相關負責人稱,公司將進一步佈局磷酸鐵鋰行業,力求逐步形成從鹽湖鋰資源開發到電池正極材料生產的完整產業鏈,打造新的利潤增長點。

西部鎂業是國內第一家生產規模達到10萬噸以上的鹽湖鎂資源開發高新技術企業,擁有青海省海西蒙古族藏族自治州格爾木市察爾汗團結湖地區鎂鹽礦採礦權。

8月,西部礦業以其持有66100萬元債權向西部鎂業增資。增資完成後,西部鎂業註冊資本由50000萬元增加至105934.5452萬元,公司持有西部鎂業股權比例由91.4%增加至95.9409%,西部鎂業資產負債率也由74.65%降至35.08%。西部礦業相關業務負責人稱:“公司瞄準國內外高端鎂產品市場需求,積極開拓氫氧化鎂、燒結鎂砂、電熔鎂砂應用市場,力爭在鎂質非金屬材料行業及硅氟酸等高附加值產品的生產及市場方面開拓新的領域。”

累計分紅率超50% 實現企業價值管理

作爲滬深兩市保持長期穩定分紅的上市公司之一,統計顯示,西部礦業上市以來共分紅15次,累計分紅71億元,分紅率達56.16%。

據西部礦業有關業務負責人介紹:“西部礦業採取現金分紅的方式回報投資者,彰顯了企業穩定的成長性與內在投資價值,也增強了投資者長期持股的信心。”

今年8月,我國工信部等五部門聯合發佈《有色金屬行業穩增長工作方案》,提出“2023-2024年,銅、鋁等主要產品產量保持平穩增長”的主要目標。

西部礦業有關負責人表示,在國家推動有色金屬行業穩增長的扶持政策及工業金屬價格長期看好的背景下,公司將繼續立足於資源開發和資本市場,從有色金屬、鹽湖化工、金融貿易三方面發力,實現企業轉型升級,提升西礦營銷的市場影響力,做精有色金屬、做優黑色金屬。

基於今年以來的業績表現,多家券商機構給予西部礦業買入評級。華鑫證券預測,西部礦業2023年到2025年主營收入分別爲427.91億元、446.37億元、464.05億元,歸母淨利潤分別爲35.45元、41.07元、46.03元。

國信證券認爲,西部礦業是國內領先的銅、鉛、鋅精礦生產企業,具備優先獲取我國西部優質礦產資源的優勢,受益於國內新一輪找探礦戰略行動、主力礦山玉龍銅礦繼續擴建,公司礦山產出將持續增長,維持“買入”評級。

(文章來源:新華財經)