私募備案指引重磅出臺!一文看懂私募股權基金“募投管”環節六大要點

來源:每日經濟新聞

每經記者 任飛 每經編輯 肖芮冬

9月28日,中國證券投資基金業協會重磅發佈《私募投資基金備案指引》及配套材料清單,其中包括《私募投資基金備案指引第2號——私募股權、創業投資基金》,對於在股權投資基金的募投管退各環節存在的實務痛點及法規模糊地帶進行了優化。

值得關注的是,當中對多GP管理、投資範圍、穿透覈查、首期實繳要求等實務重點進行了明確,對於目前行業整體募集較爲困難的環境而言,有較強積極意義。《每日經濟新聞》從募資端、投資端、管理端梳理了六大看點。

多項細則優化管理人登記、產品備案、運作管理

作爲促進私募基金行業規範發展的關鍵舉措,今年7月發佈的《私募投資基金監督管理條例》已在9月正式實施,並將私募投資基金業務納入法治、規範化監督,同時其也作爲上位法之一,首次出現在最新的私募股權基金備案指引當中。

9月28日,中基協發佈重磅消息,包括《私募投資基金備案指引第1號——私募證券投資基金》《私募投資基金備案指引第2號——私募股權、創業投資基金》(以下簡稱《備案指引》)《私募投資基金備案指引第3號——私募投資基金變更管理人》,推動形成覆蓋“募投管退”全流程、體系清晰協調的自律規則體系。

在《私募股權基金備案指引》中,除了基金法、私募投資監督管理條例、適當性管理辦法、登記備案辦法外,新增納入《私募投資基金監督管理條例》,這也意味着,新增私募條例將同此前相關法規共同開啓股權投資監管的2.0時代。

聚焦本次管理條例的重點,多項細則優化管理人登記、產品備案、運作管理,如非上市企業可轉債、公募REITs、ABS等明確納入投資範圍;險資及政府引導基金作爲LP時的最低出資要求放寬;未來存在雙GP、多GP的基金至少要求私募基金管理人與“其中一名執行事務合夥人”存在強關聯關係等。

此外,在之前《私募投資基金備案須知》的基礎上,本次《私募投資基金監督管理條例》的發佈也進一步將私募證券基金和私募股權基金的備案要求相區分,並配合制定了相關材料清單要求。這在目前行業整體情況低迷背景下,妥善引導行業健康發展和防範系統性風險之間做出了必要的平衡。

總的來說,是爲了區分不同類型基金運作管理,並針對各自行業所面臨的難點問題進行政策性紓困,這裏的紓困並非直接給與資金支持,而是給與准入及基金備案的要求方面進行有針對性的放寬,特別是在吸引險資等長期資金方面,在基金備案方面進行了政策優化,並在投資端方面進行了擴充,以期進一步激活市場信心。

募資端:首次出現豁免清單,募集到備案延長至3個月

一、LP首次最低出資豁免範圍擴展至險資

作爲當下股權投資基金的募資主力,政府引導基金、保險資本等是業內機構重點爭取的對象,甚至在募資來源匱乏的大背景下,一些機構在缺乏此類資金投入時很難順利完成基金募集、備案等環節。

但需要指出的是,囿於低風險偏好資本的風控嚴格,審批冗長,在現有的《私募投資基金募集行爲管理辦法》中,私募基金最低出資金額爲100萬,並且需要滿足合格投資者的要求。這意味着,倘前述機構出資不達標時,難以符合基金募集要求,對基金備案不利。

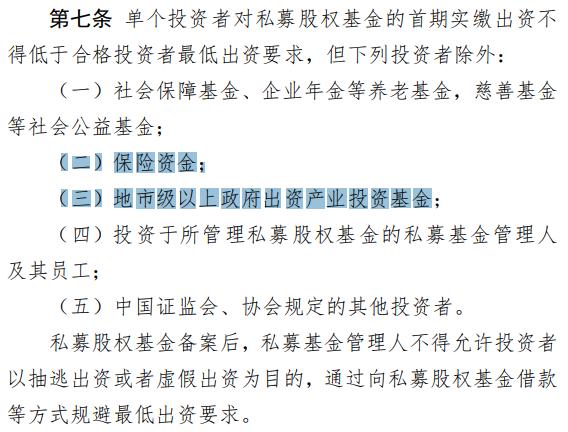

本次《備案指引》中首次出現豁免清單,險資、地市級以上政府出資產業投資基金等,將可以不受限於單個投資者對私募股權基金的首期實繳出資不得低於合格投資者最低出資要求。這對於擬納入險資LP的基金管理人來說是利好。

從每經記者此前同投資界人士的交流來看,險資以及一些帶有國資背景的資金參與投資時,資金劃撥需要分階段進行,首次入賬的資金比例或在總計劃的三成左右,且需要其他LP完成資金劃撥之後,這些資金才願意交付尾款,這樣一來,會導致基金的募集效率低下,即便已有部分資金入賬,也會因爲不符合備案要求而擱淺,影響後續的投資運作。

因此,相關合格投資者豁免最低出資要求的規定出臺,可以大大提高私募股權基金的備案效率,降低備案難度。

來源:協會網站截圖,下同

二、基金募集到備案階段時間延長至3個月

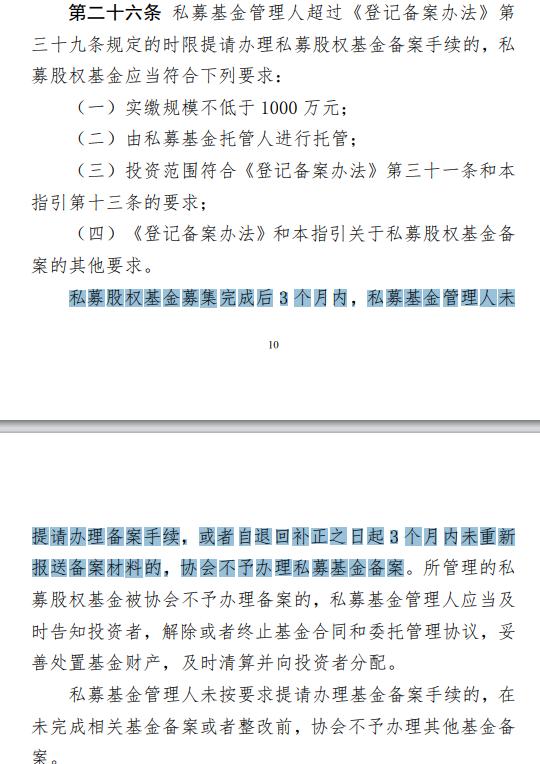

與前述基金募資、備案環節中的痛點相呼應,此次《備案指引》就原先私募基金募集完畢之日起20個工作日內向協會報送備案信息的要求進行了修改,時間放寬至3個月。

同公募基金的最低成立要求類似,倘不符合在基金規模、投資人數量等要求,基金合同不能生效,對私募基金來說,按照最新的備案條件,基金實繳規模應不低於1000萬元人民幣,僅這一項就另很多機構難以在短時間內完成備案。

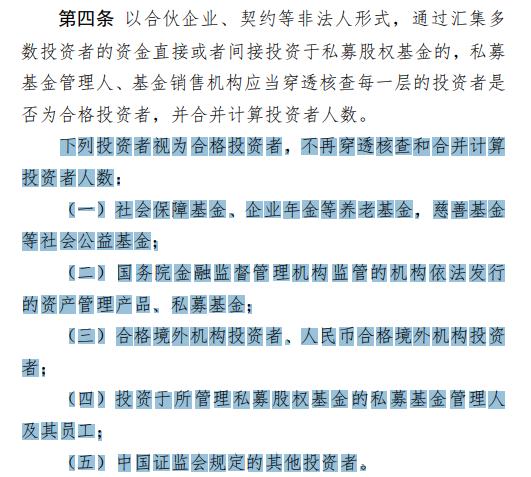

當然,僅僅有時間上寬裕還不夠,根據此前的管理辦法,基金的投資人需要滿足監管的穿透覈查,重點在於穿透至最後一層的投資者是否爲合格投資者,也就是說,在原先的規定中,倘擬備案基金中的LP之一是合夥企業(基金或母基金),那麼要想完成備案,後者也需要滿足最低1000萬元實繳的要求,但在實務中並不容易。

簡單說來,如果一個基金的LP中有以基金形式參與入股的,那麼參與入股的基金也需要同時滿足最低1000萬元的實繳。而本次《備案指引》的出臺,將穿透至最後一層的要求改爲每一層,同時給予部分投資者豁免淨資產1000萬元的要求。

不過,當產品履行初次備案要求並獲取備案資格後,相關重要信息發生變化時,應當及時向投資者和基金業協會告知,並履行變更程序要求。當產品到期或觸發其他特定情形時,進行產品清算註銷,不再享有備案資格。

投資端:細化可投資範圍,區別可轉債及債券投資

一、公募REITs、非上市企業可轉債等納入投資範圍

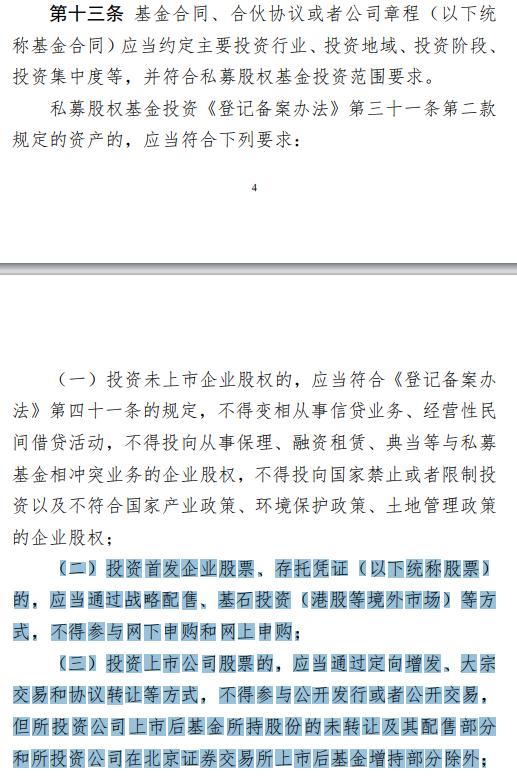

相較於此前指導文件對投資端的概述,本次《備案指引》更加細化了可投資範圍,針對私募股權投資基金的投資行業、地域、階段以及集中度等方面進行了詳細介紹。值得注意的是,一些可投資標的的合規性“補丁”增多。

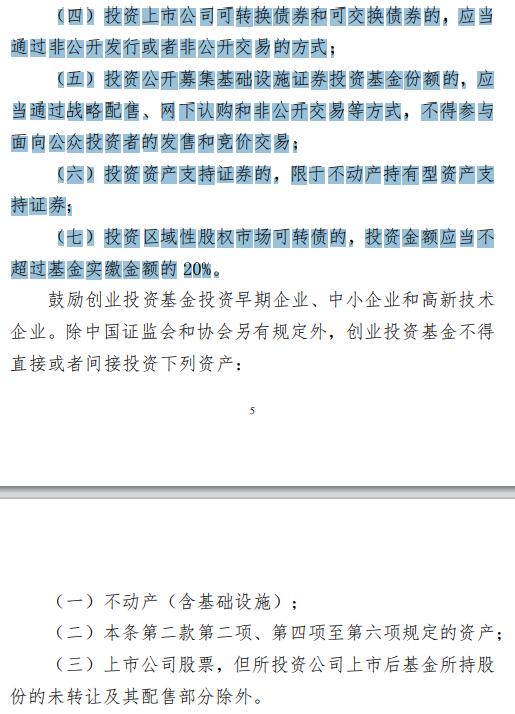

具體來看,明確了私募股權基金可以投資上市公司可轉債和可交債,但必須通過非公開的方式進行;明確了私募股權基金可以投資公募REITs,但應當通過戰略配售、網下認購和非公開交易方式,不得參與面向公衆投資者的發售和競價交易;明確了私募股權基金可以投資ABS,但僅限於不動產持有型ABS;明確了私募股權基金可以投資區域性股權市場可轉債,但投資金額不得超過基金實繳金額的20%。

此外,還在投資首發企業股票、存託憑證,也就是打新和CDR方面進行了約束。

二、重點將可轉債和一般債權投資相區別

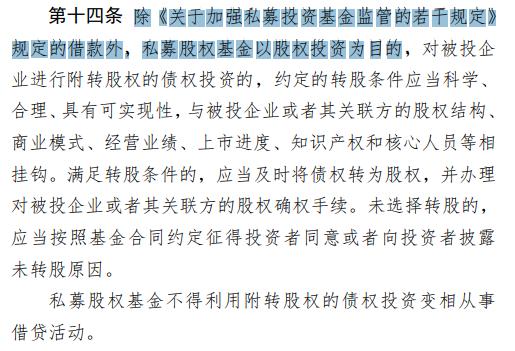

按照以往的規定,非上市公司可轉債投資將作爲一般債權投資,而本次《備案指引》鮮明指出,“以股權投資爲目的,對被投企業進行附轉股權的債權投資”,如此以來,原先的債權投資定義或將調整爲股權投資。

針對債權投資的約束條款,會在被投企業、借款期限、額度不超過基金規模的20%等方面進行限制,但轉爲股權投資後,將與一般債權投資相區分,不再適用債權投資相關的限制。

此舉將極大地釋放一線創業投資基金和私募股權基金投資於早期中小企業的投資活力,在投資模式的選擇上更加靈活,便於做好風險控制安排。

管理端:明確管理人與GP關係,放寬部分基金擴募限制

一、管理人同時擔任合夥人的應當爲執行事務合夥人

一直以來,私募股權投資界關於管理人、GP之間的關係難以界定,關鍵還是法規難以明確彼此的關係,而這也會導致在投資決策過程中,出現難以預料的風險事件,對此,本次《備案指引》做了說明。

根據內容,私募基金管理人設立合夥型私募股權基金且擔任合夥人的,應當爲執行事務合夥人。私募基金管理人不擔任合夥人的,應當與其中一名執行事務合夥人存在控制關係或者受同一控股股東、實際控制人控制。

在實務中,普通合夥人(GP)、執行事務合夥人都是《合夥企業法》項下的法律概念,GP按合夥協議約定或經全體合夥人決定,可以成爲執行事務合夥人,作爲合夥人的GP不一定爲執行事務合夥人,但作爲執行事務合夥人的合夥人一定系GP。

因此,有越來越多的基金其實存在多個GP的情況,GP可以爲基金管理人,也可爲非基金管理人,如何管束彼此並落實責任和義務,從此次再次明確之後,對於目前行業整體募集較爲困難的環境而言,有較強積極意義。

二、對部分基金放寬擴募限制,不再有3倍擴募規模限制

私募股權投資注重長期性,基金的存續週期也相對較長,爲了持續性投入,基金的運作和管理常常會面臨邊管邊募邊投的情形,因此對於基金擴募的監管也有要求。

按照證監會、中國基金業協會的規定,私募股權基金開放申購或者認繳,增加的基金認繳總規模不得超過備案時基金認繳總規模的3倍。不過,本次《備案指引》增加了豁免清單,包括社保基金、企業年金等長線資金追加投資則不受原先上限要求的限制。

同時,對於原有LP中涉及險資、政府引導基金等優質投資方,並且實繳出資不低於1000 萬元的也可以豁免,進一步對存在優秀投資者加持的基金放寬擴募限制。