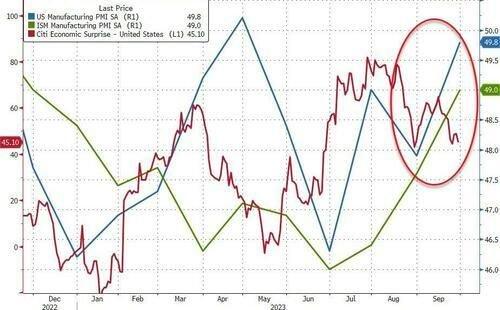

美國製造業PMI現拐點希望:9月升至49,收縮程度近一年最低

美國9月ISM製造業上升至49,雖然仍位於萎縮區間,但收縮程度爲近一年來最低,顯著好於預期,較8月前值進一步改善。數據爲美國製造商帶來了希望,表明最糟糕的時期可能已經過去。美國9月Markit製造業PMI終值49.8,也好於預期48.9。

來源:華爾街見聞

週一,ISM公佈的數據顯示,美國9月ISM製造業指數上升至49,雖然仍位於萎縮區間,且爲連續10個月萎縮,但收縮程度爲近一年來最低,顯著好於預期,較8月前值進一步改善。數據爲美國製造商帶來了希望,表明最糟糕的時期可能已經過去。此前8月製造業PMI數據就有跡象顯示,製造業在疲軟的水平趨於穩定,萎靡狀況不再惡化。

美國9月ISM製造業指數49,創去年11月以來最高,預期47.9,8月前值47.6。50爲榮枯分界線。該數據在今年6月份觸及多年低點,此後的3個月累計上漲3個點,創下2021年3月以來最大的三個月漲幅。

重要分項指數方面:

新訂單指數49.2,雖然仍低於50大關,但創下一年多最高,8月前值爲46.8。新出口訂單也較8月回升,從46.5上升到47.4。

生產指數爲52.5,創去年7月以來的最高,較8月的50上升2.5個點。

物價支付指數43.8,大幅低於預期的49,8月前值爲48.4,單月大跌4.6個點,爲四個月最大。這是成本價格連續第五個月下降。大宗商品價格的下跌令生產商壓力減小,供應鏈在正常化。

就業指數重回榮枯線上方,爲四個月來首次,達到51.2,8月前值爲48.5。工廠就業人數的擴大,使生產商能夠在積壓訂單方面取得更大進展。

庫存指標單月反彈1.8個點,從8月的44漲至9月的45.8,由於仍低於50大關,表明工廠庫存依然處於收縮態勢。客戶庫存指數從48.7降至47.1,這是三個月來最快的下降速度。庫存分項指數與其他許多數據一致,顯示在減少未售出商品方面取得了持續的進展。

分行業來看,9月有11個行業的活動萎縮,其中印刷業、傢俱業、塑料和橡膠業以及紙製品業領跌;5個領域的活動有所擴大,包括食品和飲料、紡織品和非金屬礦產。與此同時,儘管供應鏈和價格繼續穩定,針對美國三大汽車製造商的罷工也可能導致該行業的進展放緩。

ISM製造業商業調查委員會主席Timothy Fiore在一份聲明中表示:“隨着訂單持續疲軟,企業仍在適當管理產出,但9月份PMI環比改善是一個明顯的積極因素。”

同日稍早公佈的標普全球數據顯示,美國9月Markit製造業PMI終值49.8,預期48.9,初值48.9。

標準普爾全球市場情報公司首席商業經濟學家Chris Williamson表示:

9月份製造業商業狀況接近穩定,這是值得歡迎的,但價格壓力的進一步增加是通脹方面的擔憂。

由於就業增加和供應改善幫助工廠填補積壓訂單,產出方面扭轉了8月份的部分損失。

儘管由於當月收到的新訂單進一步下降(尤其是出口市場方面疲軟),產量增長速度仍然令人失望,但有跡象表明,隨着年底的到來,情況將會有所改善。

製造商對未來產量的預期已躍升至近一年半以來的最高水平,供應狀況持續改善,近幾個月訂單下降速度大幅放緩,部分原因是較少的生產商和客戶報告了專注於成本的庫存減少政策。

有關通脹前景的消息不太令人鼓舞,因爲生產商成本以五個月來最快的速度上漲,這主要是由於油價上漲。這些增加的成本已經導致向客戶收取的價格上漲,這將不可避免地導致通脹再次面臨上行壓力。

財經金融博客Zerohedge點評稱,雖然ISM和Markit這兩項調查顯示了相同的頭條數據,也即改善的製造業PMI,但在表面之下,它們卻截然不同。ISM的數據顯示出更低的價格和更強勁的訂單,而Markit顯示價格上漲和訂單/生產放緩。

ISM製造業PMI數據出來後,美股盤中短線走低,長期美債價格持續回落。