美中不足?亮眼業績發佈前夕,江山歐派股價“搶跑”漲停

事實上,江山歐派上年同期基數較小是此次淨利潤增幅顯著的原因之一。

時逢三季度業績披露期,地產低迷背景下,產業鏈上的部分家居企業卻交出亮眼增長“成績單”,一時受到市場追捧。10月15日,定製家居企業江山歐派(603208.SH)披露最新業績數據,公司前三季度淨利潤同比增長8倍多。不過,江山歐派的股價在消息發佈前一個交易日漲停,遭到投資者“搶跑”質疑。

具體來看,據江山歐派披露的業績快報公告,經初步覈算,公司2023年前三季度實現營業總收入27.05億元,同比增加22.22%,實現歸母淨利潤2.91億元,同比增加842.52%,實現扣非歸母淨利潤2.53億元,上年同期爲虧損3874.02萬元。

對於業績變動原因,江山歐派解釋稱,主要系公司大力推動營銷變革,驅動各渠道收入增長;經營管理效率持續提升,銷售費用、管理費用同比下降。值得注意的是,江山歐派還提到,“上年比較基數較小”也是原因之一。

如公司提到的,2022年三季報可以說是江山歐派2017年上市以來交出的最差業績數據,營業收入繫上市以來同期首次下滑的同時,扣非歸母淨利潤首次虧損。因此按此次業績快報數據看,儘管較2022年同期錄得大幅增長,江山歐派2023年前三季度的歸母淨利潤水平僅基本和2021年同期持平,尚不及2020年同期;扣非歸母淨利潤尚不及兩年前同期水平。

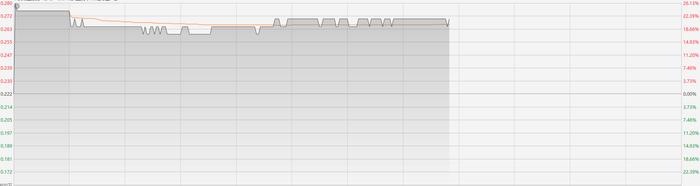

儘管如此,市場仍展現出對江山歐派此次業績數據的認可,股價甚至出現“搶跑”,遭到投資者質疑。10月13日,也即公司發佈最新業績快報的前一個交易日,江山歐派午後開盤不久便封死漲停板。對此,銀柿財經致電公司董祕辦詢問,相關工作人員稱,“這是正常市場情況”,“市場行爲我們沒辦法控制”。

江山歐派10月13日股價走勢,來源:同花順

10月16日,江山歐派高開後回落,報於35.5元/股,漲幅3.74%。

近年來,江山歐派在渠道上一直以大宗渠道爲主,經銷渠道收入佔比相對較小,例如2020年大宗渠道收入佔比超九成。受恒大爆雷影響,江山歐派的這一情況稍有改變。據公司披露的半年度經營數據,上半年大宗渠道收入佔比約71%,經銷商渠道佔比約29%。據公司10月16日在互動平臺回覆投資者的最新信息,江山歐派應收恒大及關聯公司約7.13億元,已對其計提80%的減值。公司已採取了溝通協調、法律訴訟等方式催收。

國盛證券分析師對江山歐派三季報分析指出,在工程渠道方面,伴隨保交樓訂單兌現,公司直營工程增長穩健,且客戶結構優化、國央企客戶回款情況良好;代理方面充分給予代理商優惠政策激勵,存量代理商穩步轉換且新增代理商持續拓展,此外非地產客戶合作力度加強;分析師預計公司工程端未執行合同及訂單充足帶來業績持續兌現。

經銷渠道方面,分析師指出,公司大力推動營銷變革,強化全品類經銷商和安裝服務商的開拓和培育,旺季預計零售端增長提速且盈利能力穩健向上。江山歐派方面曾對銀柿財經表示,公司的經銷商渠道大部分是家裝公司,即整裝渠道,近幾年該渠道在開拓階段,因此增速較可觀。