市占率全球第二,毛利率翻倍提升,这家公司正在底部反转!

不同企业是有“地域属性”的。家电企业多在广东省,比如美的、格力;乳制品企业多在内蒙古,比如伊利、蒙牛;玻尿酸企业多在山东省,华熙生物、焦点生物等。

华熙生物是最大的玻尿酸生产商(虽然它自己不愿意承认),全球市占率超过40%。不过我们今天要说的是另一家有故事的企业——福瑞达。

从房企成功转型的企业

说福瑞达可能有些人比较陌生,它的前身叫鲁商发展。鲁商发展是山东省的一家区域性房地产企业,但房地产已经过了发展黄金期,很多做地产的支撑不住了,有的消极破产、有的积极转型。

鲁商发展属于后者,更值得一提的是,它转型成功了。

2018年和2019年,鲁商发展分别收购了以化妆品和医药为主营业务的福瑞达(100%股权)、全球第二大玻尿酸原料生产商焦点生物(60.11股权),开启转型,并在今年5月份更名为福瑞达。

2023上半年,公司房地产没有新开工项目,并在3月份完成第一批次资产交割,还剩2家公司将于10月底之前完成交割。

为什么说福瑞达转型成功了呢?

虽然公司目前仍有小部分房地产业务,但主营业务已经是化妆品了。2023上半年,化妆品、房地产及物业、生物医药、原料及添加剂营收占比分别是44.7%、30.6%、11.8%、6.9%。

房地产开发业务之后会全部剥离,福瑞达以后的业务主要有三大块:化妆品、生物医药、原料及添加剂。

化妆品主要有瑷尔博士和颐莲两大品牌,主打生态护肤和玻尿酸护肤。2022年瑷尔博士营收10.6亿元,是唯一一个营收10亿级别的品牌;颐莲营收7.1亿元。同时,公司参股了新疆伊帕尔汗香料公司,向香料、精油等领域扩展。

医药产品有颈痛颗粒、小儿解感颗粒等,其中颈痛系列是国家唯一治疗神经根型颈椎病的系列中成药。另外公司还拥有眼科产品“润舒”“润洁”,骨关节炎治疗用药“施沛特”等。

原料是指玻尿酸,可应用在化妆品、食品、医药上。公司旗下的焦点生物是国内玻尿酸生产龙头,添加剂主要指生物防腐剂和化妆品原料。

总的来说,福瑞达目前是一家在玻尿酸领域全产业链布局的企业,以后的发展方向主要在化妆品和医药方面,直接对标华熙生物。

在之前,我是不看好福瑞达的,因为房地产是夕阳行业;不过转型之后的福瑞达,各项指标都在改善,还是值得关注的。

1、业绩步入稳定发展期,盈利能力提升

2019年和2020年是房地产最后的黄金两年,此后行业景气度不再,破产企业不在少数。

福瑞达的业绩也十分符合房地产行业的走势,由于房地产的火热,2018和2019年公司的营业收入迅速增加,净利润增速分别是112.58%、85.39%。

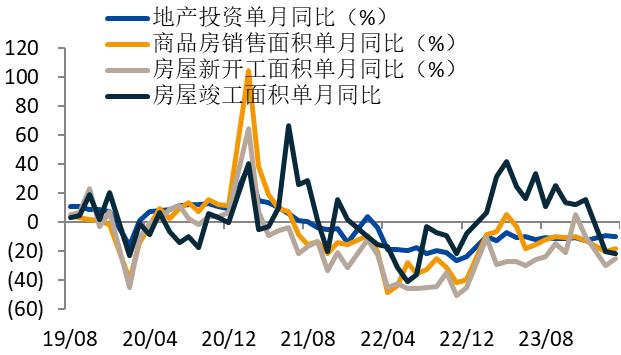

紧接着,2021年房地产低迷,公司的营收下滑,净利润骤减。(具体如下图)

到2022年,房地产业务已经变成福瑞达的累赘。2022年公司归母净利润只有0.45亿元,同比减少87.44%。主要原因就是公司房地产项目计提资产减值2.62亿元所致。

不过,今年上半年公司的业绩出现明显好转。上半年营收24.73亿元,同比下滑48.9%(剥离房地产业务所致);净利润1.9亿元,同比增加0.65%。

不仅如此,公司的盈利能力明显提升。

2022年及之前,房地产营收占比超过70%,是营收的最主要来源,但房地产业务毛利率只有15%。所以,公司的毛利率区间在20%—25%,净利率基本在3%—5%之间。

但是,化妆品、生物医药毛利率高,2022年分别是61%、53%。2019年到2023年上半年,福瑞达的化妆品营收占比从3%提升到44.7%,医药营收占比从5.8%增加到11.8%。

也就是说,毛利率更高的业务成为公司的主要收入和利润来源,盈利能力相比之前大幅提升。2023上半年,公司的毛利率、净利率分别是44.17%、9.48%。

2、资产负债率下降,偿债风险降低

会计中有一个恒等式:资产=负债+所有者权益

资产负债率是企业总负债与总资产的比值。资产负债率越高,代表偿债风险越大,说明企业在发展过程中借款多,经营压力大、信用风险高。

在我们国家,房企普遍高杠杆,因为房地产开发需要大量资金,企业只能依靠银行贷款等融资方式,高风险运营。一旦市场波动或预售不理想,资金链锻炼,说暴雷就暴雷。

主营房地产的年份,福瑞达的资产负债率几乎都在90%以上,每年500多亿的负债,但货币资金只有50亿左右,很容易发生偿债风险。

而当公司剥离一部分房地产业务后,资产负债率立刻就降下来了,上半年是58.63%。虽然相比其他化妆品企业公司的资产负债率略高,我相信随着房地产业务完全剥离,福瑞达资产负债率会进一步下降。

总的来说,福瑞达从房企向化妆品企业转型,公司的业绩会更加稳定,盈利能力也会进一步提升。

除此之外,化妆品、医药赛道市场规模大,福瑞达未来有更好的发展。

房地产行业已经徐徐下行,而化妆品行业正在蓬勃发展。

根据统计,2015年到2021年我国化妆品行业市场规模从3188亿元增加至5726亿元,复合年增长率10.3%,预计2026年将达到8443亿元。

作为化妆品赛道中的一员,福瑞达未来的成长空间很具想象力。

另外,医药行业虽有集采影响,但随着我国经济发展和人口老龄化趋势进程,医疗健康的需求不断提升,加上医疗卫生体制改革不断深化,医药行业正处于发展快车道。

原料及添加剂主要指玻尿酸,这是公司最初转型的领域,并在此基础上向下游毛利率更高的化妆品、医药领域延伸。

公司旗下焦点生物玻尿酸全球市占率15%,仅次于华熙生物。目前食品级和化妆品级玻尿酸年产能420 吨。此外,公司已具备 260 吨医药级玻尿酸产能。

而医药级玻尿酸价格远高于化妆品级和食品级,产能释放后有望提升公司盈利水平。

估值性价比高

2022年因为计提大额资产减值,导致净利润较低,在此基础上,福瑞达2023年净利润大概能增长7倍,即3.6亿元,相当于回到2021年的水平。

按照目前97亿的市值计算,对应估值27倍。由于之前主营业务是房地产,公司历史估值没有参考性,参考华熙生物估值约38倍,所以我认为,只要福瑞达业绩能够释放,性价比还是很高的。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2023年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研