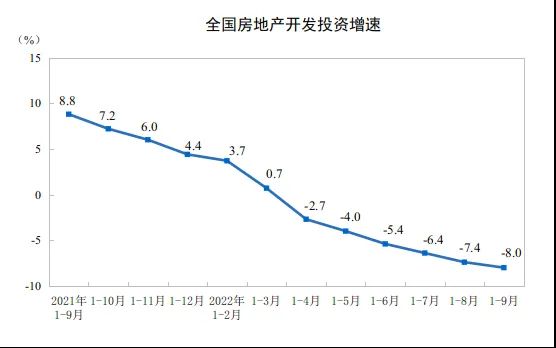

地产股集体反攻!政策效应下,积极信号出现

转自:金融界

本文源自:财华网

10月20日,A股及港股两市房地产股一改往日颓势,集体上演反弹行情,引市场瞩目!其中,港股内房股表现最为抢眼。成分股中,碧桂园(02007.HK)涨5.63%,融创中国(01918.HK)涨4.73%,富力地产(02777.HK)涨3.77%,龙光集团(03380.HK)涨2.78%,远洋集团(03377.HK)涨2.41%。

消息面上,9月国内房地产销售面积和金额、竣工面积等指标都出现环比改善积极信号。

“稳楼市”举措持续加码

9月份以来,全国范围各地城市密集落地楼市新政,释放了因城施策“稳楼市”的积极信号。

具体来看,8月25日,住建部、央行、金融监管总局联合发文,推动落实首套房贷款“认房不认贷”,并将其纳入“一城一策”工具箱。

随后,广州、深圳、北京和上海四大一线城市纷纷响应,相继官宣执行“认房不认贷”政策措施,为市场注入强心剂。

在三部门及一线城市带动下,武汉、中山、惠州、东莞、成都、重庆、江门、长沙、苏州、无锡、沈阳、杭州、宁德、韶关、清远、珠海等20余个城市跟进“认房不认贷”政策。

与此同时,为更好满足居民刚性和改善性住房需求,取消或者优化限购政策、降低首付比例、降低存量首套房贷利率、优化公积金提取、减免税费......重磅政策也相继出炉。

据中指研究院监测,9月份,南京、合肥、济南、青岛等12个二线城市全面取消限购政策,广州、天津、西安、厦门、苏州、长沙、成都等城市收窄限购区域。

据中房研协测评研究中心监测统计,9月各地出台房地产调控政策133条,同比增长87%,再创年内新高。

此外,随着“金融十六条”持续发力,房企合理融资需求也得到了满足。

10月20日,金融监管总局发布2023年三季度银行业保险业数据信息。数据显示,前三季度,银行累计发放房地产开发贷款2.4万亿元。截至三季度末,房地产开发贷款展期余额同比增长183%,商业银行开立保函置换预售监管资金余额同比增长80%。

9月楼市优化政策效应显现

随着各部门、各地方政策措施出台落实,9月份房地产市场出现一些积极效应,环比出现改善。

数据显示,9月份全国商品房销售面积为10857万平方米,环比上涨46.99%,同比下降19.77%;商品房销售额10912亿元,环比上涨41.57%,同比下降19.23%,环比回暖态势积极。

价格方面,9月份70个大中城市新建商品住宅价格指数环比下降了0.3%,较8月降幅扩大了0.01个百分点;而二手住宅价格指数环比下降了0.48%,与8月持平。其中,一线城市的房价率先实现止跌企稳,一线城市9月新房价格环比由下降0.2%转为持平;二手住宅价格环比上涨了0.2%。

诸葛数据研究中心分析师指出,从8月底到9月初,北上广深四个一线城市相继出台了认房不认贷等政策,这对提振市场信心起到了关键作用。购房者入市的积极性提升,带动了房价的企稳,尤其是二手房价格在连续下降4个月后止跌回升。

还有一个好的迹象是,随着“保交付”工作的持续推进,房屋竣工面积正持续增长。

1-9月,全国房屋竣工面积同比增速为19.8%,较1-8月增长0.6个百分点。其中,住宅竣工面积增长20.1%。

从环比来看,9月份各地对房屋交付更为重视,保交楼工作应是排在第一位。易居研究院统计数据显示,9月份全国房屋竣工面积环比增长19.8%,其中住宅竣工面积环比增长20.1%。

另外,今年以来始终保持低位的新开工面积也出现边际好转的信号。9月份,全国房地产新开工面积8232万平方米,环比增长18.9%,同比减少14.6%,相较8月大幅收窄9个百分点。

此外,9月份70个大中城市商品住宅交易量的数据,新房和二手房合计数据在9月份当月转正,环比增长2.8%,这是从4月份以来,连续5个月下降后首次转正。

向好一面还在延续,中信建投研报中指,10月以来,30大中城市商品房成交面积同比下降8.0%,降幅较上月同期收窄7.2个百分点,随着政策优化效果持续释放,地产销售有望进一步向好。

华泰证券也表示,需求端政策已在逐步释放落地,该行期待更多城市更好落实优化地产政策,并与其他一揽子经济政策形成合力,共同推动经济恢复向好,稳定居民房价预期和购房需求。看好具备充裕供应弹性的城市以及在主流城市有充裕货值和较强补货能力的优质房企。