景峰医药控制权变更或为变相减持?“卖身还债”成闹剧是后院起火还是有意为之?

出品:新浪财经上市公司研究院

作者:天利

11月1日晚间,景峰医药发布公告称公司于10月31日收到龙口法院出具的《通知书》,称福坤家具厂以上市公司不能清偿到期债务且明显缺乏清偿能力为由,向法院申请对公司进行破产预重整。

公告显示,景峰医药因办公需要在2018年5月1日至2020年5月31日向申请人采购了一批家具,金额共计188万元。申请人已于2018年5月1日至2020年5月31日期间完成前述家具的交付并经公司验收,但景峰医药因资金周转困难未向申请人支付货款。

Wind数据显示,2020年-2023年三季度,景峰医药分别实现营收8.78亿元、8.11亿元、8.41亿元、5.54亿元,实现归母净利润-10.69亿元、-1.53亿元、-1.23亿元、-0.35亿元。同期货币资金分别为1.64亿元、1.72亿元、1.81亿元、1.75亿元,现金比率为0.1、0.13、0.19和0.18,经营活动产生的现金流净额分别为-2.72亿元、1.24亿元、1.23亿元和0.39亿元。

由上述数据可以看出,虽然景峰医药面临较大偿债压力,过去几年一直出现大额亏损,但经营活动产生的现金流量净额仍为正,且亏损额较大包含了2019年-2021年持续进行大额减值计提的因素,公司尚有造血能力。但在对各项资料进行梳理后发现,景峰医药多项财务数据及股权转让交易等存在诸多疑点。

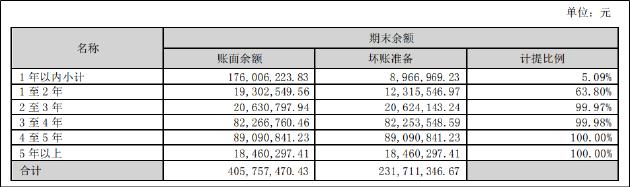

4亿应收账款账面价值仅剩1.74亿 期间费用占比畸高

据2023年半年报显示,景峰医药应收账款合计账面余额为4.06亿元,其中1至2年的应收账款按照63.8%进行减值计提,2年及以上应收账款均以超过99%的比例计提。其中,1年以内应收账款账面余额为1.76亿元,1至2年应收账款账面余额为1930.25万元,2年及以上应收账款账面余额为2.1亿元,占比超过50%。截至2023年上半年,公司应收账款经计提后的账面价值为1.74亿元。

资料来源:景峰医药2023年半年报

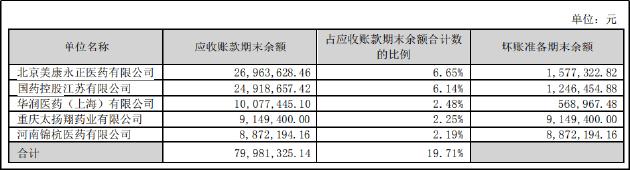

经查询,景峰医药并未对应收账款出现大额坏账的原因做出解释。半年报显示,按欠款方归集的期末余额前五名的应收账款分别来自北京美康永正医药、国药控股、华润医药等公司。天眼查显示,相关公司均为有经营实质的医药公司,出现坏账可能较小。

资料来源:景峰医药2023年半年报

然而,来自上述5家公司的应收账款合计为7998.13万元,占应收账款合计账面余额的比例仅为19.7%。而更多的应收账款则因数额较小并未披露对手方名称,但从坏账计提比例的结果来看,大量未披露的交易产生了大额的坏账,且计提比例较为激进,2年以上的应收账款计提比例已达到99.97%,这其中是否存在掏空上市公司的行为?

此外,景峰医药的期间费用长期居高不下。资料显示,景峰医药的销售费用率长期保持在50%以上,尤其是销售费用项目下的“市场推广服务费”项目,2022年该费用达到3.38亿元,占销售费用总额的80.09%,占营业总收入的比例为40.19%,平均每天支出近100万元。过去4年间累计支出19亿推广费,几乎与4年亏损总额持平。

高昂的推广费用背后是否涉及公司经销商、关联方、公司员工或其他利益相关方?公司是否存在为他方垫付资金、承担费用等变相利益输送情况?是否存在通过销售费用将款项间接支付给经销商从而实现销售回款的情形?

同时,公司的管理费用同样维持高位,2020-2022年以及2023年前三季度,景峰医药的管理费用占营业总收入的比例为55.81%、36.5%、24.54%、21.99%。同期公司期间费用率为135.79%、103.23%、80.83%、76.47%,远高于可比企业水平。

控制权变更或为变相减持? 监管追问是否存在其他利益安排

正如文章开头所述,景峰医药的偿债压力较大,已出现逾期未偿还的短期借款,发行的公司债券“16景峰01”也面临难以偿付多次展期。为此,公司在回复深交所问询函中表示,将通过出售子公司股权、资产重组、出售部分固定资产取得资金和经营性回款的方式偿付债券。而此时,公司实控人已经考虑变现离场。

2021年10月12日,景峰医药实控人叶湘武及其一致行动人与洲裕能源签署了《关于湖南景峰医药股份有限公司股份转让协议书》及相关协议,约定叶湘武及其一致行动人合计向洲裕能源转让上市公司4398.87万股股份,转让价格为5元/股,转让对价总计2.2亿元。

协议签署后,叶湘武及其一致行动人于2022年3月3日配合完成了股票过户至洲裕能源的登记,而洲裕能源仅于2022年2月18日向叶湘武及其一致行动人支付了5000万元股份转让款。

随后,根据公司自中国登记结算公司深圳分公司下载的股东名册信息,洲裕能源分别于2022年6月8日、2022年12月9日、2022年12月20日、2022年12月30日和2023年2月20日违规减持其所持景峰医药股份300万股、2098万股、1070.87万股、440万股和490万股,累计减持4398.87万股。景峰医药表示洲裕能源减持前述股份未在事前或减持后告知上市公司。

洲裕能源仅支付了5000万元却获得了景峰医药4398.87万股股份,更是在1年之内全部减持违规减持完毕,而景峰医药及实控人却均不知情,令人难以置信。深交所在2022年年报问询函中要求景峰医药说明洲裕能源股份转让的具体情况,公司实控人与洲裕能源及其实控人是否存在关联关系或其他利益关系,是否存在其他安排。

对此,景峰医药表示已向万国荟、洲裕能源正式发函要求其进行解释和说明,但尚未收到洲裕能源和万国荟对股权处置具体情况的说明。公司将进一步向洲裕能源、万国荟及其相关主体核实情况,并就核实结果及时向交易所汇报。

“卖身还债”成闹剧 后院起火还是有意为之?

除了洲裕能源之外,景峰医药还于今年7月19日再度因子公司股权转让陷入重大诉讼,原告方为武义慧君投资合伙企业(有限合伙),被告方为上海景峰制药有限公司(景峰医药全资子公司)、叶湘武、景峰医药。

根据武义慧君与上海景峰、叶湘武共同签订的《股权转让框架协议》,约定上海景峰拟将其在大连德泽药业有限公司(以下简称“大连德泽”,系景峰医药间接参股子公司)所持全部股权转让给武义慧君。

合同签订后,武义慧君根据约定向上海景峰支付了定金共计4500万人民币,叶湘武根据约定向原告提供了相应担保。然而,资产评估有限公司却迟迟无法出具公允的评估报告,导致交易对价无法确定、无法确定需要履行的审议程序导致交易无法生效与推进。

随后武义慧君认为上海景峰没有依约履行主合同义务导致交易无法推进,包括未能配合提供大连德泽材料,导致无法推进大连德泽的资产评估工作、财务尽职调查工作;未办理其决策机构及公司同意本次股权转让必要的审议、公告等事项,并因此要求上海景峰按照合同双倍返还定金,叶湘武应承担连带保证责任,景峰医药作为一人有限责任公司上海景峰的股东,应当对上海景峰债务承担连带责任。

天眼查显示,武义慧君投资合伙企业(有限合伙)、景峰医药分别是大连德泽的第2、第1大股东,大连德泽高管也主要由两公司高管担任。双方自2015年2月景峰医药入股大连德泽时就已共事。资料显示,大连德泽是景峰医药的核心子公司,在其控股或参控股子公司中业绩表现最为突出。景峰医药转让该公司股权补充资金,可见偿债压力已迫在眉睫。

然而,在急于变现还钱的同时,却又搞出不配合提交资料,不提交流程审批,不进行公告披露的操作,更是导致合作方直接将景峰医药告上法庭,且或将面临双倍赔款,使得本就匮乏的资金雪上加霜。“卖身还债”成为一场闹剧,究竟是后院起火还是有意为之?