景峯醫藥控制權變更或爲變相減持?“賣身還債”成鬧劇是後院起火還是有意爲之?

出品:新浪財經上市公司研究院

作者:天利

11月1日晚間,景峯醫藥發佈公告稱公司於10月31日收到龍口法院出具的《通知書》,稱福坤傢俱廠以上市公司不能清償到期債務且明顯缺乏清償能力爲由,向法院申請對公司進行破產預重整。

公告顯示,景峯醫藥因辦公需要在2018年5月1日至2020年5月31日向申請人採購了一批傢俱,金額共計188萬元。申請人已於2018年5月1日至2020年5月31日期間完成前述傢俱的交付並經公司驗收,但景峯醫藥因資金週轉困難未向申請人支付貨款。

Wind數據顯示,2020年-2023年三季度,景峯醫藥分別實現營收8.78億元、8.11億元、8.41億元、5.54億元,實現歸母淨利潤-10.69億元、-1.53億元、-1.23億元、-0.35億元。同期貨幣資金分別爲1.64億元、1.72億元、1.81億元、1.75億元,現金比率爲0.1、0.13、0.19和0.18,經營活動產生的現金流淨額分別爲-2.72億元、1.24億元、1.23億元和0.39億元。

由上述數據可以看出,雖然景峯醫藥面臨較大償債壓力,過去幾年一直出現大額虧損,但經營活動產生的現金流量淨額仍爲正,且虧損額較大包含了2019年-2021年持續進行大額減值計提的因素,公司尚有造血能力。但在對各項資料進行梳理後發現,景峯醫藥多項財務數據及股權轉讓交易等存在諸多疑點。

4億應收賬款賬面價值僅剩1.74億 期間費用佔比畸高

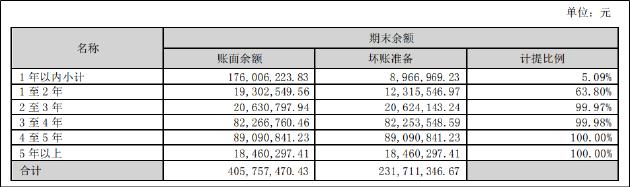

據2023年半年報顯示,景峯醫藥應收賬款合計賬面餘額爲4.06億元,其中1至2年的應收賬款按照63.8%進行減值計提,2年及以上應收賬款均以超過99%的比例計提。其中,1年以內應收賬款賬面餘額爲1.76億元,1至2年應收賬款賬面餘額爲1930.25萬元,2年及以上應收賬款賬面餘額爲2.1億元,佔比超過50%。截至2023年上半年,公司應收賬款經計提後的賬面價值爲1.74億元。

資料來源:景峯醫藥2023年半年報

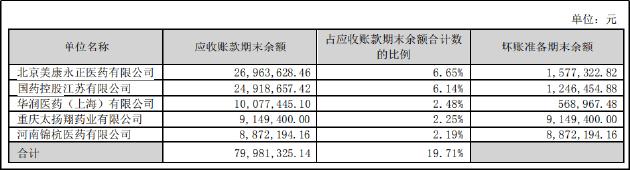

經查詢,景峯醫藥並未對應收賬款出現大額壞賬的原因做出解釋。半年報顯示,按欠款方歸集的期末餘額前五名的應收賬款分別來自北京美康永正醫藥、國藥控股、華潤醫藥等公司。天眼查顯示,相關公司均爲有經營實質的醫藥公司,出現壞賬可能較小。

資料來源:景峯醫藥2023年半年報

然而,來自上述5家公司的應收賬款合計爲7998.13萬元,佔應收賬款合計賬面餘額的比例僅爲19.7%。而更多的應收賬款則因數額較小並未披露對手方名稱,但從壞賬計提比例的結果來看,大量未披露的交易產生了大額的壞賬,且計提比例較爲激進,2年以上的應收賬款計提比例已達到99.97%,這其中是否存在掏空上市公司的行爲?

此外,景峯醫藥的期間費用長期居高不下。資料顯示,景峯醫藥的銷售費用率長期保持在50%以上,尤其是銷售費用項目下的“市場推廣服務費”項目,2022年該費用達到3.38億元,佔銷售費用總額的80.09%,佔營業總收入的比例爲40.19%,平均每天支出近100萬元。過去4年間累計支出19億推廣費,幾乎與4年虧損總額持平。

高昂的推廣費用背後是否涉及公司經銷商、關聯方、公司員工或其他利益相關方?公司是否存在爲他方墊付資金、承擔費用等變相利益輸送情況?是否存在通過銷售費用將款項間接支付給經銷商從而實現銷售回款的情形?

同時,公司的管理費用同樣維持高位,2020-2022年以及2023年前三季度,景峯醫藥的管理費用佔營業總收入的比例爲55.81%、36.5%、24.54%、21.99%。同期公司期間費用率爲135.79%、103.23%、80.83%、76.47%,遠高於可比企業水平。

控制權變更或爲變相減持? 監管追問是否存在其他利益安排

正如文章開頭所述,景峯醫藥的償債壓力較大,已出現逾期未償還的短期借款,發行的公司債券“16景峯01”也面臨難以償付多次展期。爲此,公司在回覆深交所問詢函中表示,將通過出售子公司股權、資產重組、出售部分固定資產取得資金和經營性回款的方式償付債券。而此時,公司實控人已經考慮變現離場。

2021年10月12日,景峯醫藥實控人葉湘武及其一致行動人與洲裕能源簽署了《關於湖南景峯醫藥股份有限公司股份轉讓協議書》及相關協議,約定葉湘武及其一致行動人合計向洲裕能源轉讓上市公司4398.87萬股股份,轉讓價格爲5元/股,轉讓對價總計2.2億元。

協議簽署後,葉湘武及其一致行動人於2022年3月3日配合完成了股票過戶至洲裕能源的登記,而洲裕能源僅於2022年2月18日向葉湘武及其一致行動人支付了5000萬元股份轉讓款。

隨後,根據公司自中國登記結算公司深圳分公司下載的股東名冊信息,洲裕能源分別於2022年6月8日、2022年12月9日、2022年12月20日、2022年12月30日和2023年2月20日違規減持其所持景峯醫藥股份300萬股、2098萬股、1070.87萬股、440萬股和490萬股,累計減持4398.87萬股。景峯醫藥表示洲裕能源減持前述股份未在事前或減持後告知上市公司。

洲裕能源僅支付了5000萬元卻獲得了景峯醫藥4398.87萬股股份,更是在1年之內全部減持違規減持完畢,而景峯醫藥及實控人卻均不知情,令人難以置信。深交所在2022年年報問詢函中要求景峯醫藥說明洲裕能源股份轉讓的具體情況,公司實控人與洲裕能源及其實控人是否存在關聯關係或其他利益關係,是否存在其他安排。

對此,景峯醫藥表示已向萬國薈、洲裕能源正式發函要求其進行解釋和說明,但尚未收到洲裕能源和萬國薈對股權處置具體情況的說明。公司將進一步向洲裕能源、萬國薈及其相關主體覈實情況,並就覈實結果及時向交易所彙報。

“賣身還債”成鬧劇 後院起火還是有意爲之?

除了洲裕能源之外,景峯醫藥還於今年7月19日再度因子公司股權轉讓陷入重大訴訟,原告方爲武義慧君投資合夥企業(有限合夥),被告方爲上海景峯製藥有限公司(景峯醫藥全資子公司)、葉湘武、景峯醫藥。

根據武義慧君與上海景峯、葉湘武共同簽訂的《股權轉讓框架協議》,約定上海景峯擬將其在大連德澤藥業有限公司(以下簡稱“大連德澤”,系景峯醫藥間接參股子公司)所持全部股權轉讓給武義慧君。

合同簽訂後,武義慧君根據約定向上海景峯支付了定金共計4500萬人民幣,葉湘武根據約定向原告提供了相應擔保。然而,資產評估有限公司卻遲遲無法出具公允的評估報告,導致交易對價無法確定、無法確定需要履行的審議程序導致交易無法生效與推進。

隨後武義慧君認爲上海景峯沒有依約履行主合同義務導致交易無法推進,包括未能配合提供大連德澤材料,導致無法推進大連德澤的資產評估工作、財務盡職調查工作;未辦理其決策機構及公司同意本次股權轉讓必要的審議、公告等事項,並因此要求上海景峯按照合同雙倍返還定金,葉湘武應承擔連帶保證責任,景峯醫藥作爲一人有限責任公司上海景峯的股東,應當對上海景峯債務承擔連帶責任。

天眼查顯示,武義慧君投資合夥企業(有限合夥)、景峯醫藥分別是大連德澤的第2、第1大股東,大連德澤高管也主要由兩公司高管擔任。雙方自2015年2月景峯醫藥入股大連德澤時就已共事。資料顯示,大連德澤是景峯醫藥的核心子公司,在其控股或參控股子公司中業績表現最爲突出。景峯醫藥轉讓該公司股權補充資金,可見償債壓力已迫在眉睫。

然而,在急於變現還錢的同時,卻又搞出不配合提交資料,不提交流程審批,不進行公告披露的操作,更是導致合作方直接將景峯醫藥告上法庭,且或將面臨雙倍賠款,使得本就匱乏的資金雪上加霜。“賣身還債”成爲一場鬧劇,究竟是後院起火還是有意爲之?