新的多空博弈行情爆發,玉米價格何時見底?

來源:芝商所CMEGroup

隨着天氣轉冷,東北地區雨雪天氣影響售糧節奏,農戶惜售囤糧情緒有所增加,中儲糧等入市收購,飼料企業及深加工等企業備庫存需求支撐玉米底部。然而,新作豐產預期下,新糧賣壓仍限制玉米的向上程度。小麥、玉米價差的擴大以及稻穀停拍使得替代減弱,而進口穀物的壓力仍存。美玉米豐收基本落地,出口好轉及南美厄爾尼諾天氣炒作或促進美盤築底。需求上,生豬、禽類養殖局面分化,深加工需求呈現好轉跡象。

現貨價格止跌企穩 新糧銷售同比偏快

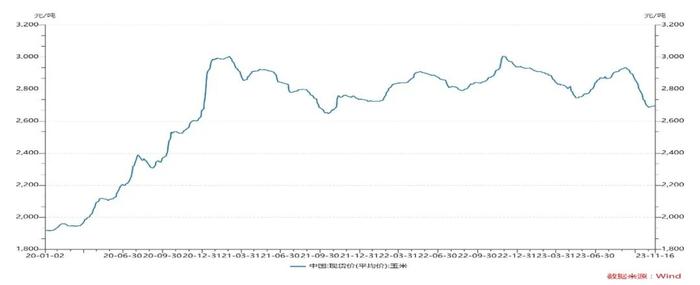

自11月初以來,玉米現貨價格止跌企穩,全國玉米均價由2684.43元/噸小幅回升到2696.98元/噸。一方面,天氣轉冷,玉米耐儲存,低價也使得農戶惜售;另一方面,中儲糧等大型企業入市收儲,下游飼料企業和深加工企業迎來備庫需求,支撐玉米價格底部。

Mysteel數據顯示,截至11月16日,飼料企業玉米平均庫存回升到30.11天,周環比增2.41%;深加工企業玉米庫存爲319萬噸,逐漸回升。不過新糧銷售進度偏快,全國售糧進度爲19%,同比快2%,年前售糧壓力仍將壓制玉米價格上漲空間。

圖1:全國玉米平均價(元/噸)

數據來源:wind

圖2:全國飼料企業玉米庫存天數

數據來源:Mysteel

穀物替代壓力減弱 進口穀物壓力仍存

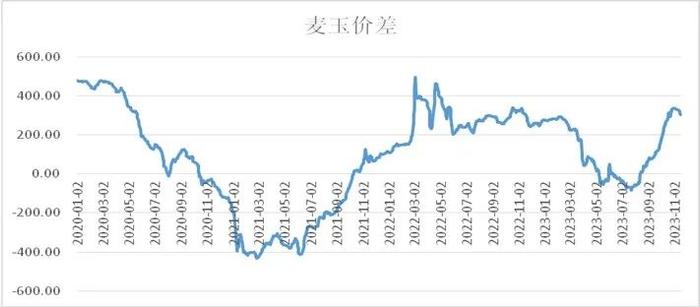

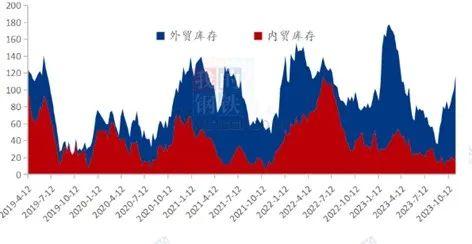

小麥價格滯漲回調,不過小麥、玉米價差仍超300元/噸,缺乏替代性價比;而國慶節後政策稻穀停拍,全年累計成交340.53萬噸,平均成交率爲17.87%,穀物替代壓力大減。不過,國內進口穀物壓力仍存,10月份我國進口糧食1048.4萬噸,1月至10月累計進口1.29億噸,同比增加7.3%。進口成本低廉在一定程度上促使進口量增加,廣東港口外貿玉米庫存增加到90.5萬噸。

圖3:全國小麥與玉米平均價差

數據來源:wind

圖4:廣東港口內外貿玉米庫存(萬噸)

數據來源:Mysteel

美國玉米豐產落地 南美天氣炒作或起

在經歷乾旱炒作後,美國玉米減產幅度有限,豐產基本落地。截至11月12日,美國玉米已收穫88%。11月份美農報告調高2023/2024年度美國玉米產量至152.34億蒲式耳,同比增加11.2%;不過美國玉米出口有所好轉,調增至20.75億蒲式耳,同比增加24.9%;但庫存調高至21.56億蒲式耳,同比增加58.4%。全球玉米期末庫存調增至3.15億噸。

國家氣候中心監測顯示,中等強度的厄爾尼諾事件將持續到明年春季。厄爾尼諾事件或影響巴西首季玉米及後期二茬玉米的生長與種植。

畜禽養殖局面分化 深加工需求或好轉

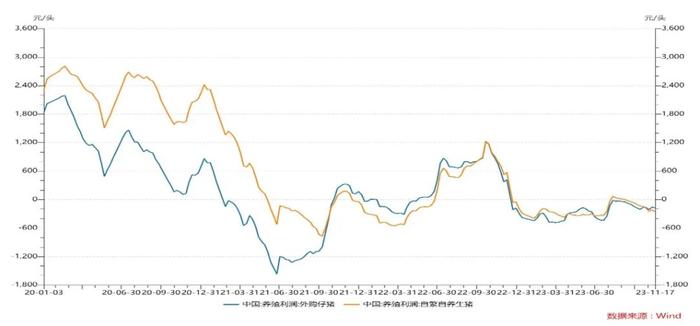

豬價再次回落至7.38元/斤的低位,生豬養殖持續虧損。Wind數據顯示,截至11月17日,外購仔豬養殖利潤爲-175.21元/頭,自繁自養利潤爲-256.32元/頭。雖然能繁母豬存欄環比持續回落,生豬存欄仍慣性增長。

禽類養殖分化,蛋雞養殖利潤持續回落但仍有盈利,刺激蛋雞存欄持續5個月增長。卓創數據顯示,截至10月末的在產蛋雞存欄達12.07億羽,環比增長0.33%,同比增長1.86%。而毛雞價格持續下跌,白羽肉雞持續虧損。養殖局面的分化導致飼料需求增長受限。

圖5:國內生豬養殖利潤(元/頭)

數據來源:wind

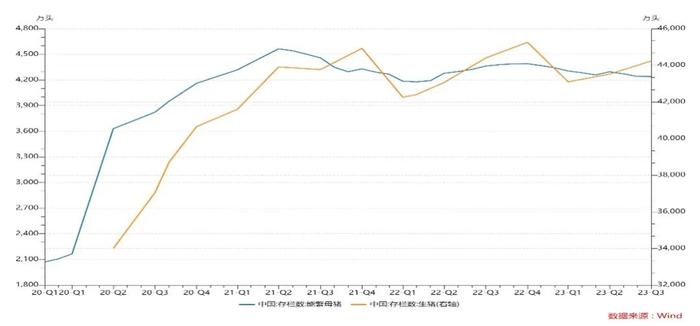

圖6:全國能繁母豬與生豬存欄(萬頭)

數據來源:wind

圖7:全國在產蛋雞存欄(億羽)

數據來源:卓創資訊

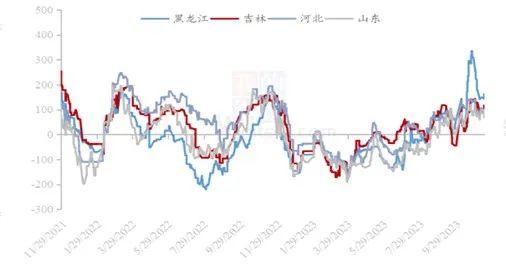

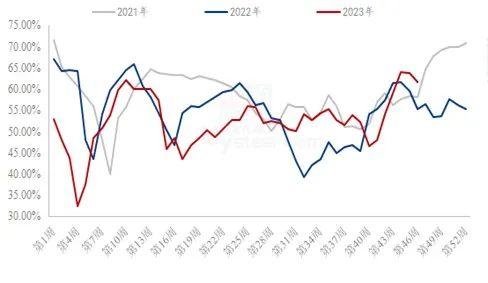

受加工利潤回升促進,深加工行業需求或好轉。Mysteel數據顯示,截至11月16日,黑龍江深加工利潤超150元/噸,吉林、河北加工利潤近100元/噸,山東加工利潤超80元/噸。澱粉企業開機率回升,全國澱粉企業開機率爲61.67%,好於去年同期;澱粉庫存爲61.3萬噸,處於近年低位。

圖8:玉米澱粉企業加工利潤走勢(元/噸)

數據來源:Mysteel

圖9:全國71家玉米澱粉企業開機率走勢

數據來源:Mysteel

在成本、天氣等因素支撐下,農戶惜售囤糧心理較強,加上企業收購、下游備庫支撐,疊加需求剛性促進,玉米或逐漸築底。而整體的供應壓力和全球庫存壓力限制玉米向上程度。新作購銷節奏與南美天氣或成爲新的多空博弈點。