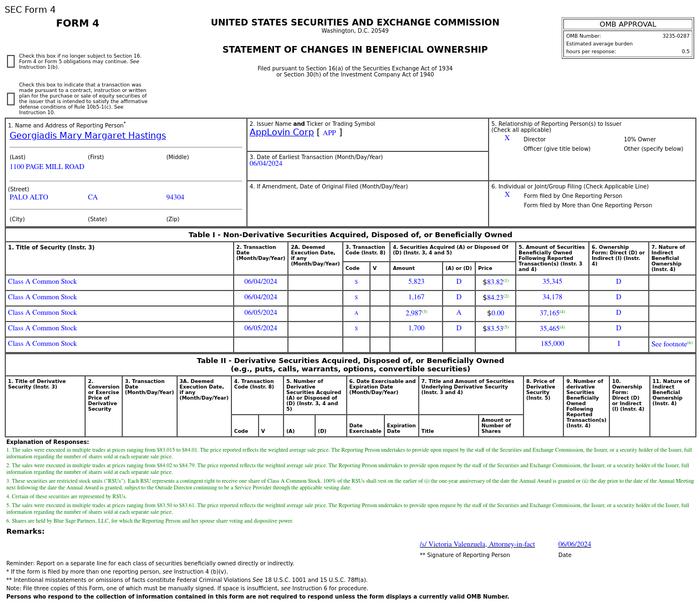

短劇概念中廣天擇11天8板 從未露面的“快燃”APP內測 機構高位出逃

12月5日早上開盤,中廣天擇(603721.SH)股價迅速拉昇至漲停板,至此,該股11天錄得8個漲停板,區間漲幅72.49%,短期漲幅遠高於同期行業及上證指數;其12月5日的收盤價爲36.62元/股(+10.00%),相較於10月24日的最低點14.50元/股,漲幅超過152%。

龍虎榜數據顯示,12月5日中廣天擇以“非ST、*ST和S證券連續三個交易日內收盤價格漲幅偏離值累計達到20%的證券”上榜。其中,買入前5名合計淨買入11269.08萬元,賣出前5名合計淨賣出9108.69萬元,總合計淨買入2160.39萬元。在賣出前5名中出現了兩個“機構專用”席位,分別淨賣出1367.40萬元和1300.19萬元。

中廣天擇的龍虎榜數據。圖片來源:東方財富

對於股價大漲,中廣天擇於12月5日晚間發佈《股票交易異常波動公告》稱:“截止目前,公司營業收入結構中不涉及短劇業務,短劇業務對公司業績無影響。‘快燃’APP上線時間、盈利模式、是否盈利均存在不確定性。”並提示了短劇業務不確定性風險。

此前一天,中廣天擇已發佈公告表示,其短劇業務“快燃”APP已完成技術搭建,APP現在處於內測階段。

除了近日風險提示公告中提及“快燃”APP之外,中廣天擇未在其他公告中對“快燃”APP有所提及,也沒有更多介紹。尚未公開露面的“快燃”APP略顯神祕。界面新聞記者就“快燃”APP的情況想採訪兩位職業投資者,他們表示對“快燃”APP並不瞭解。

根據公告,雖然中廣天擇尚未實現短劇業務收入,但是已經籌劃短劇業務相關事項。近期,中廣天擇在“上證e互動”平臺上回復投資者提問時,已經明確表示:“短劇是最近很火的內容生態,我們公司業務一直以來以內容爲基石,也在積極佈局短劇業務,從劇本挑選和創作、版權購買和內容製作,都做了大量的籌備工作。”

中廣天擇下設內容事業部、平臺事業部、影視中心、天擇城旅、天擇微鏈、中廣天擇傳媒學院六大戰略版塊,主要從事紀錄片、綜藝、影視劇等視頻內容的生產和運營,並表示要逐步拓展產教融合、文旅融合、數字資產運營三大產業領域。

從各產品分類收入看,2020年至2022年各年度,中廣天擇的“節目銷售及製作服務”收入在各產品收入之中最高,分別爲1.10億元、1.22億元和0.82億元,其次是“電視劇播映權運營”收入,近年保持在6000萬元上下。

中廣天擇的分產品收入情況。圖片來源:Choice

2020年至2022年各年度,中廣天擇的營業收入分別爲2.99億元、2.73億元和2.12億元,呈連續下滑的趨勢,2023年前三季度營業收入爲1.56億元;同期歸母淨利潤方面,2020年虧損2395.50萬元,此後2021年和2022年分別實現盈利2243.58萬元和1573.81萬元,但2023年前三季度虧損291.65萬元。

值得一提的是,2020年年報以後的各定期報告中,中廣天擇未提及“快燃”APP的研發投入情況。在中廣天擇的總體研發投入方面,2020年至2022年,其研發投入分別爲1018.36萬元、755.66萬元和910.70萬元,2023年前三季度爲847.84萬元;中廣天擇的研發費用與研發投入相等,也就是說,研發投入均爲費用化投入,沒有資本化研發投入。

天風國際研報認爲,入局短劇者衆多,網文平臺呈現先發優勢,今年爆火的小程序短劇市場,以及較低的製作門檻吸引了大量玩家入局。

根據該研報,目前短劇行業的主要參與方包括網文平臺、營銷公司、影視公司、廣電系國企,此外,諸多遊戲公司、社交平臺、電商公司、漫畫平臺等憑藉其在內容製作、投流兩個維度的競爭力進入短劇賽道。其中,廣電系國企包括中廣天擇。這類參與者的競爭優勢是具備《信息網絡傳播視聽節目許可證》,以及相關影視資源。

除了廣電系國企之外,天風國際的研報還對網文平臺、營銷公司和影視公司在短劇業務方面的優勢做了分析。

網文平臺、掌閱科技(603533.SH)等)的競爭優勢一是儲備網文IP可改編爲短劇,兩者在用戶畫像、內容爽點等維度存在高度重合,二是成熟的網文投流/分銷鏈路可與小程序短劇複用。由於網文平臺在版權和分銷兩端的資源稟賦,是現階段小程序短劇市場的主要玩家。

營銷公司、遙望科技(002291.SZ)等)的競爭優勢一是具備成熟的內容營銷及投流經驗,二是能夠整合體系內的達人、品牌廣告主、電商等資源,延長短劇的變現鏈條,通過網紅孵化、廣告植入、直播帶貨等方式獲得增量收益。

影視公司、華策影視(300133.SZ)、歡瑞世紀(000892.SZ)等)的競爭優勢是豐富的影視資源和專業的劇集製作能力。隨着行業監管完善和用戶審美升級,小程序短劇的製作門檻將整體提升,內容質量成爲更加關鍵的核心競爭力,這或許也會成爲短劇市場下一階段的主要玩家。

(文章來源:界面新聞)