9价之争!智飞生物股价闪崩 万泰生物强势涨停

12月15日下午,HPV疫苗龙头智飞生物股价盘中闪崩,跌幅一度超过9%,逼近跌停。同日,万泰生物股价强势拉升,截至发稿仍处于涨停状态。

消息面上,万泰生物于12月14日回复投资者提问时表示,公司九价HPV疫苗可以作为迭代疫苗来申报上市,Ⅲ期主临床试验V8期访视的现场工作已完成,正在进行标本检测工作。

资料显示,HPV疫苗研发过程中的保护效力数据,一直以来以宫颈鳞状细胞癌(CIN2+)和腺癌的癌前病变或宫颈癌等组织病理学为终点。由于试验条件苛刻,导致疫苗研发周期被无限延长。

但7月11日,国家药监局发布通告,正式公布《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》。《指导原则》指出,若上一代疫苗采用公认的组织病理学终点,符合上市要求,且试验疫苗经药学评估确属迭代疫苗,则可按病毒学终点12个月高危型持续感染(PI12)申报上市,以缩短获批上市的时间。

一般情况下,PI12定义为在相隔5—7个月采集的人体相关成分中,连续3次及以上经PCR发现同一HPV型别核酸阳性。这表明,迭代疫苗最快可在12个月的临床试验后就申报上市。

按照万泰生物方案设计,公司九价HPV疫苗III期主临床试验共设计12次访视,但上报疫苗申请并不需要全部完成,只要之前的访视积累了足够的感染病历就可以申报。有投资者认为,万泰生物有望在V8数据完善后揭盲进而申报上市。

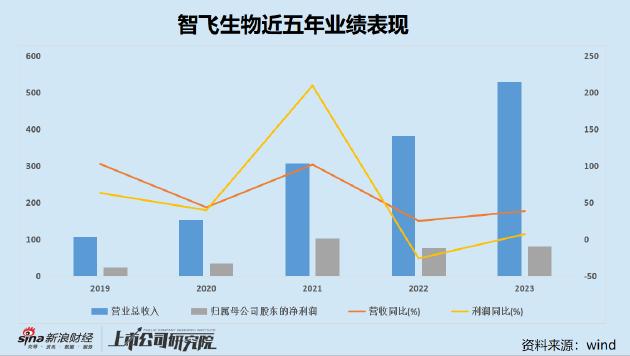

这对于曾经垄断国内9价HPV疫苗的智飞生物而言无疑是一个重大利空。根据中检院,2023Q3智飞生物九价HPV疫苗批签发48批次,同比增长300%。2023年半年报显示,智飞生物95%以上的营收都来自代理产品,其中贡献最大的就是9价HPV疫苗。

在9价HPV疫苗的强势带动下,智飞生物2023年前三季度营收达到392.72亿元,同比增长41.2%,归母净利润达到65.30亿元,同比增长16.5%。

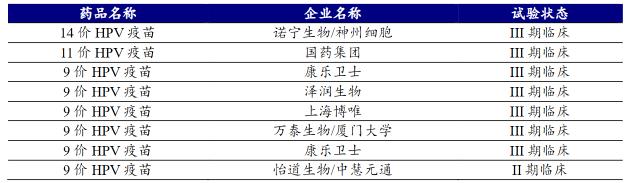

然而,在智飞生物依靠9价HPV疫苗赚的盆满钵满的同时,HPV疫苗的存量市场也随之逐渐缩减。据长城证券测算,HPV疫苗市场需求已由2020年的8164亿元降低至7114亿元。与此同时,包括万泰生物在内的竞争对手也在持续追赶,多家企业的9价、14价HPV疫苗处于临床Ⅲ期,距离上市仅一步之遥。

如今,万泰生物已率先向9价市场发起冲锋,存量市场博弈之下,智飞生物凭借垄断优势实现高定价、高增长的盈利模式或将面临严峻考验。