宏源藥業超募15億用20億理財 民生證券高額保薦費+原始股成大贏家 | 回首2023

出品:新浪財經上市公司研究院

作者:天利

2023年2月17日,全面註冊制正式實施,衆多具有發展潛力的公司陸續登陸資本市場。據Wind數據顯示,今年2月17日至今,A股共有19家生物醫藥公司成功上市,具體名單如下。

其中,作爲全面註冊制實行以來超募資金最多的A股生物醫藥公司,宏源藥業在上市9個月以來股價已經腰斬,由首發的50元/股降至目前的約25元/股。

從業績表現看,宏源藥業上市後業績即變臉,2023年上半年歸母淨利潤同比下滑78.51%,經營活動產生的現金流量淨額同比下滑198.11%。同時,公司募投項目進展緩慢且上市不久便更改募投項目,前期盡調是否充分值得關注。此外,在高市盈率、高發行價推動下,宏源藥業超募資金高達15.45億元,實際募資是預計募資的兩倍以上,而公司在上市次日便拿出20億元購買理財,或有“圈錢”之嫌。

歸母淨利潤遭遇“腳踝”斬 毛利率異常變動

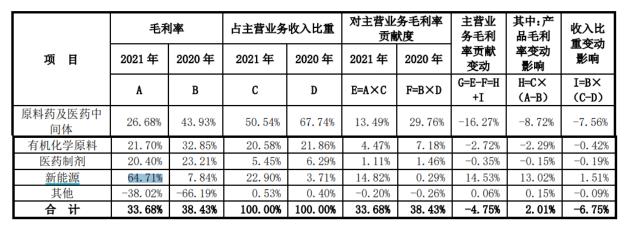

據招股書披露,宏源藥業主要產品包括甲硝唑原料藥、硝基咪唑類藥物的關鍵中間體2-甲基-5-硝基咪唑、重要化工原料乙二醛、用於合成阿莫西林的關鍵中間體乙醛酸、洛韋系列抗皰疹病毒藥物的關鍵中間體鳥嘌呤,以及新能源材料六氟磷酸鋰等。

2020年-2022年,公司營業總收入分別爲13.03億元、15.78億元、20.64億元;歸母淨利潤分別爲2.57億元、4.94億元和4.35億元。公司業績整體表現爲穩中有升的態勢。然而,2023年3月上市後,公司業績隨即變臉。

2023年半年報顯示,宏源藥業上半年歸母淨利潤僅有6500餘萬元,同比下滑78.51%。前三季度歸母淨利潤也僅有9630餘萬元,同比下降74.15%,扣非淨利潤同比下降81.69%,公司淨利潤遭遇“腳踝”斬。

對此,公司在半年報中表示“公司淨利潤較去年同期大幅下降主要受六氟磷酸鋰業務影響”。然而,在對歷史數據及同行業企業數據進行對比後發現,宏源藥業六氟磷酸鋰業務背後存在諸多疑點。

首先,天際股份、天賜材料、多氟多等六氟磷酸鋰企業在2021年,也就是新能源產業迅猛發展的時期內,毛利率水平基本在40%-50%左右,而據前次招股書顯示,同期宏源藥業新能源業務毛利率卻高達64.71%。

需要指出的是,由於固定資產投資較大,因此六氟磷酸鋰產業具備較強的規模效應,行業頭部企業具備成本優勢。在此背景下,宏源藥業是如何在產能顯著低於其他六氟磷酸鋰頭部企業的情況下實現高毛利的呢?令人頗爲不解。

此外,宏源藥業同樣涉及六氟磷酸鋰業務的前控股企業,現參股企業中藍宏源更是由2020年的虧損3828萬元,直接跳至2021年的盈利4.68億元,淨利潤率高達38.63%,遠高於其他六氟磷酸鋰頭部企業14.8%的平均水平。

而在六氟磷酸鋰價格下挫之後,宏源藥業的毛利率又直線跳水,下降幅度明顯超過可比企業。2023年上半年,天際股份、多氟多、天賜材料六氟磷酸鋰業務毛利率分別爲14.12%、19.93%、30.04%,分別下降36.61、30.47、14.20個百分點。而宏源藥業相關毛利率已跌至-7.42%,同比下降57.48個百分點。

從現金流情況看,宏源藥業2023年上半年經營活動產生的現金流量淨額爲-1.1億元,同比下滑198.11%。同時,從既往半年報數據來看,即使是在公司利潤端表現較好的2022年,公司的盈利質量也在持續下降。Wind數據顯示,2021年-2023年半年報,宏源藥業經營活動淨現金流/淨利潤比值分別爲0.54、0.37、-1.7,呈持續下滑趨勢。

高市盈率發行超募近16億 上市次日用20億理財

從募資數額看,宏源藥業計劃募資6.51億元,但在高市盈率、高發行價推動下,最終實際募資23.63億元,超募金額15.45億元,在19家生物醫藥企業中位居榜首。

招股書顯示,宏源藥業的IPO發行價格爲50元/股,發行市盈率爲41.21倍,是行業平均市盈率26.98倍的152%。從主營業務看,宏源藥業主要從事原料藥及新能源材料業務,其中原料藥往往被看作是化工類製造業,盈利能力較低,在二級市場的市盈率也低。而新能源材料在公司上市時已處於產品價格持續下跌,預期尚不明朗的狀態,在此背景下,公司仍被給予過高估值,合理性存疑。

值得一提的是,在上市的次日,也就是2023年3月21日,宏源藥業召開了第三屆董事會第二十四次會議、第三屆監事會第十二次會議,審議通過了《關於使用部分超募資金及閒置募集資金進行現金管理的議案》,使用不超過20億元超募資金及閒置募集資金進行現金管理。

在高發行價,高市盈率發行的背景下,宏源藥業股價“上市即巔峯”,上市當日即破發,股價跌超16%。以上市當日收盤價計,投資者中一簽虧損超過4000元。截至發稿,宏源藥業股價爲25.55元,股價已接近腰斬。

申購新股的股民、基金陷入深度虧損的同時,保薦機構民生證券卻憑藉鉅額資金超募獲得高額的承銷保薦佣金。數據顯示,民生證券在宏源藥業IPO中獲得1.39億元的承銷保薦佣金收入。

此外,民生證券及其全資子公司民生股權投資基金管理有限公司還是爲宏源藥業的原始股東,分別持有其0.30%和1.64%的股份。其中,民生股權投資基金管理有限公司爲宏源藥業IPO前的第十大股東。可見,在高溢價發行中,民生證券不僅收穫了高昂的保薦費用,其原始股也享受到了較大的溢價空間,成爲宏源藥業IPO的一大贏家。

上市不滿一年募投項目流產

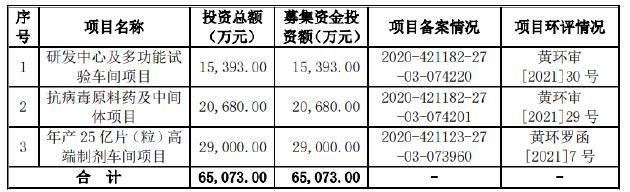

招股書顯示,宏源藥業IPO計劃將募集資金用於研發中心及多功能試驗車間項目、抗病毒原料藥及中間體項目、年產25億片(粒)高端製劑車間項目,共計使用約6.51億募集資金。相關項目預計於2025年3月20日達到預定可使用狀態。

而截至今年8月29日,募投項目“抗病毒原料藥及中間體項目”仍未實施。同日,宏源藥業發佈關於變更部分募集資金用途並使用超募資金投資建設新項目的公告,擬終止募投項目“抗病毒原料藥及中間體項目”,將對應的募集資金2.07億元以及超募資金1.89億元投資建設新項目“武穴宏源新能源材料項目(一期)”。

宏源藥業在募集資金變更公告中表示,“隨着生活條件的提升,衛生意識的加強,人與人之間的直接接觸變得謹慎,皰疹等病毒的傳染率大大降低,使該類抗病毒藥物的市場需求處於低迷期,短期內沒有回暖的跡象,預計該項目的經濟效益難以達到預期”。不到一年時間,公司募投項目便以流產告終,而主要原因卻是市場環境已發生改變,募投項目前期盡調或不充分。