蜜雪、古茗同日衝刺港股IPO

以加盟爲主的現製茶飲品牌商業模式基本一致——門店越多,企業越賺錢,拼的是產品背後的供應鏈

文 | 《財經》研究員 辛曉彤 記者 王穎 實習生 毛諾靜

編輯 | 餘樂 楊秀紅

2024年的第一個工作日,茶飲賽道上演了開年大戲——內地門店數量排名前兩位的現製茶飲企業——蜜雪冰城和古茗在同一天遞交了招股書。加上2023年8月遞交招股書的茶百道,港股已經有三家頭部茶飲品牌在排隊,此前,內地的衆多新茶飲品牌中只有奈雪的茶成功上市,也是在港股。

值得一提的是,蜜雪冰城也曾衝刺A股。公司在2022年9月首次披露A股招股書,計劃登陸深交所主板,擬募集64.96億元,按此計算估值超600億元,但隨後沒有了音訊。

截至2023年9月,蜜雪冰城共有36153家門店(包含旗下咖啡品牌“幸運咖”的2900家店),其中超過3.2萬家在內地,海外11個國家約有4000家門店。根據灼識諮詢提供的行業報告,現制飲品行業裏,這一數字排在全國第一、全球第二,僅次於星巴克(全球約3.8萬家門店)。

把視角縮小到現製茶飲行業,蜜雪冰城在門店數量方面暫無對手。招股書顯示,古茗和茶百道的門店數量分別爲9001家和7117家,從窄門餐眼可以看出,這兩家品牌的門店數量排在內地現製茶飲二三位。

根據灼識諮詢,以現製茶飲行業2023年前九個月的終端零售額計算市場份額,蜜雪冰城約佔20%,古茗和茶百道分別佔8.3%和7.6%,外加排在第四的滬上阿姨(約佔4.2%),三家品牌整體的市場份額與蜜雪冰城相當。

可以看到,蜜雪冰城、古茗以及茶百道的商業模式基本一致。三家品牌的加盟店數量均佔到總門店的99%以上,95%及以上的收入來源是向加盟商出售商品,另有小部分來自加盟費和服務費,沒有銷售分成。因此品牌的盈利模式簡單明確——門店越多,企業越賺錢,拼的是產品背後的供應鏈。

營收和利潤持續增長

蜜雪冰城、古茗和茶百道均有超過十年的發展歷史。蜜雪冰城脫胎於1997年鄭州的一家刨冰店,古茗2010年起源於浙江溫嶺市,茶百道則是2008年在成都開設第一家店。三個品牌都是在近幾年經歷了大規模的加盟擴張。

按照價格帶劃分,蜜雪冰城處在平價賽段,單品價格多在10元以下。提到蜜雪冰城,很多人第一反應是“5塊錢的檸檬水和3塊錢的冰激凌”。根據招股書,2023年前九個月,其“冰鮮檸檬水”內地總銷量約爲9.13億杯。蜜雪冰城甚至是全國最大的檸檬採購商。

古茗和茶百道同屬於中價賽段,產品單價都在10元-20元之間,因此他們也是最直接的競爭對手。古茗主要經營果茶、奶茶和咖啡三類飲品,其中果茶銷售佔總杯數的51%,“超A芝士葡萄”和“超A芝士桃桃”頗爲暢銷,被消費者稱爲“喜茶平替”。不過單品中最暢銷的是“古茗奶茶”,2023年前三季度賣出3.09億杯。

茶百道則聚焦茶飲,產品組合包括經典茶飲、季節性茶飲及區域性茶飲,其中經典茶飲約佔單品總數的60%。最暢銷的單品爲“楊枝甘露”“招牌芋圓奶茶”和“茉莉奶綠”,分別賣出6680萬杯,6240萬杯和6280萬杯。

單品價格在20元以上則屬於高價賽段,代表品牌有奈雪的茶和喜茶。

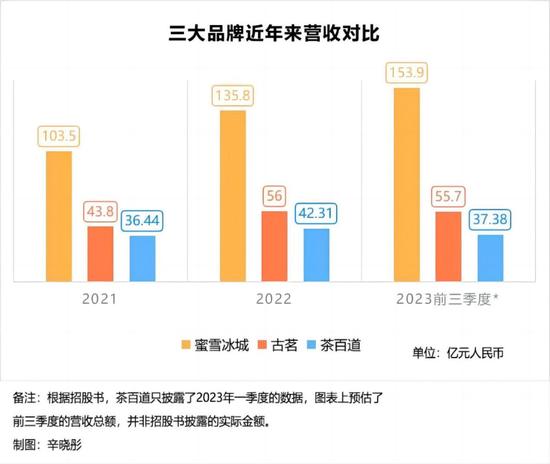

從招股書數據來看,三家衝擊港股的新茶飲品牌的收入均連年增長。2021年、2022年及2023年前三季度,蜜雪冰城的營收均超百億,分別爲103.5億元、135.8億元及153.9億元。

古茗期內營收爲43.8億元、56億元和55.7億元,2023年前三季度幾乎趕超2022年全年。茶百道2021年和2022年的營收分別爲36.4億和42.3億,2023年只公佈了一季度的數據,爲12.46億元。

三家品牌的利潤也在不斷增長,而以直營爲主、第一個登陸港交所的奈雪的茶卻遭遇持續虧損,直到2023年中期纔看到些許利潤。

顯然這一波是加盟模式的勝利。灼識諮詢報告顯示,截至2022年12月31日,加盟店佔中國現製茶飲連鎖店總數的91.8%,品牌可以利用加盟商的本地經驗及資源,以較低的資本投入,實現快速增長。目前奈雪的茶也已開放加盟。

開店、開店、還是開店

品牌收入和門店數量呈正相關。蜜雪冰城的近些年營收和利潤超過古茗和茶百道的總和,同樣的比例也體現在門店數量上。

在內地32180家蜜雪冰城門店中,有57%分佈在三線及以下城市,新一線和二線城市佔比20.9%和17.7%。古茗在三線及以下、新一線、二線城市的門店數量比例分別是46%、18%和30%。

旗下三萬多家加盟店,蜜雪冰城幾乎在各個省份都排在現制飲品門店數量的榜首,只有少數例外,其中就包括浙江省和福建省。這兩個省都是古茗的大本營,也是古茗門店數量最多的省份。2023年,古茗在浙江的門店數超過2000家,在福建的門店數超過1000家。

古茗和蜜雪冰城都有一套標準化的門店模式。古茗現有門店主要包括建築面積約爲30至50平方米的標店和建築面積約爲70至80平方米的大店。大店一般擁有更寬敞的佈局,供用餐使用的桌椅,以及品牌周邊的展示,而標準店沒有桌椅,且空間較爲有限。

蜜雪冰城跟瑞幸咖啡類似,其門店面積極小,一般在20平米左右,開在客流量大的位置,包括商場、寫字樓、街邊、社區等等。

由於蜜雪冰城對於加盟商並未有嚴格的區域保護限制,一條街可能會有好幾家蜜雪冰城,但這幾家也可能屬於同一個加盟商。此前有加盟商對《財經》表示,爲了在位置較好的區域增加門店密度,品牌會優先讓附近加盟商開第二店、第三家店;如果老加盟商不願意開,纔會把位置放給其他加盟商來開店。

根據招股書,截至2023年9月,蜜雪冰城3.6萬多家門店分屬1.6萬個加盟商,平均每個加盟商手裏有2.25家門店。

蜜雪冰城一家門店的前期準備金大約30萬元。根據招股書顯示,蜜雪冰城的加盟費用按城市級別劃分,分別是省會城市1.1萬元/年,地級市9000元/年,縣級市7000元/年,3年起籤。管理費每年4800/元,培訓費則爲2000元/年。此外還有門店設備購置7萬元,經營所需材料、物料5萬元,裝修費用6萬元。同時,加盟商還要提交保證金,屆滿時若無違約行爲會返還,蜜雪冰城的保證金爲2萬元。此外,加盟商還需支付店鋪租金、轉讓費以及僱傭員工的費用。

古茗的價位比蜜雪高,開店的成本也更高一些。品牌要求前期基礎資金28萬元,具體根據當地市場決定,但第一年的成本大約50萬元。其中包括品牌合作費用1.88萬元一年,運營、培訓、開店服務費8萬元,裝修費用和設備費用各10萬元,原料費用2萬元-4萬元,開業營銷8000元。另有培訓保證金與合作保證金各5000元,履約可退還。外加店面租金和轉讓的費用。

古茗的招股書中提到,2023年,品牌加盟店的平均經營利潤達到37.6萬元,其中四線及以下城市達到38.6萬元,“超過該地區2022年人均可支配收入的10倍以上。”

此外,古茗和蜜雪冰城也對加盟商股權合夥提出一定要求。古茗提出,經營一至二家店時,自己單幹或夫妻最佳,禁止與他人合夥;經營三家店及以上時,可以尋找志同道合的商業合作伙伴。蜜雪冰城表示兩家門店就可以“尋找合夥人”。

持續尋找增量市場是新茶飲品牌保持營收增長的最關鍵路徑。由於具有價格優勢,蜜雪冰城已經擴張到海外“下沉市場”,海外門店接近4000家,大多分佈在東南亞地區。根據灼識諮詢的報告,以門店數量計算,截至2023年9月30日,蜜雪冰城是東南亞市場排名第一的現製茶飲品牌。

古茗目前只覆蓋了中國一半的省市,北方地區幾乎爲空白,品牌在內地還有較大的發展空間。古茗也提到,未來準備進軍海外市場。

決戰供應鏈

開店保證了現製茶飲的規模優勢,但企業的利潤更多是“省”出來的。

蜜雪冰城向來以完整的供應鏈著稱,這是其低價的保障。灼識諮詢提到,蜜雪冰城目前擁有業內最大和最完整的供應鏈體系,覆蓋採購、生產、物流、倉儲等。

2012年,蜜雪冰城開始自建工廠,加工原材料,基本實現現制飲品、現製冰淇淋核心食材的自主生產,目前公司在河南、海南、廣西、重慶、安徽有五個生產基地。採購則面向全球六大洲、35個國家,進行產地直採。

解決了生產問題,其次是物流。“2014年左右物流成本很高,一車貨發過去可能一半都是物流費。”品牌總監白砥介紹,當時公司大約有1000家門店,大多圍繞河南省。也是從那一年開始,蜜雪冰城開始在全國建立倉儲物流基地,城區設“前置倉”模式,“從門店下單到拿貨不超過24小時。”倉儲工作人員介紹。根據招股書,蜜雪冰城的配送網絡在覆蓋廣度和下沉深度層面行業內最高。

與蜜雪冰城相比,古茗沒有自己的生產基地,其一體化供應鏈管理包括原料採購、加工、倉儲和物流。根據招股書,古茗在中國現製茶飲店品牌中擁有最大的冷鏈倉儲及物流基礎設施,可向超過97%的門店提供兩日一配的冷鏈配送服務,超過75%的門店位於倉庫的150公里範圍內。

然而極致的供應鏈既是鎧甲也是軟肋。古茗依賴自己的物流和倉儲體系,在浙江、福建等地密集開店,門店向北方城市擴張時,物流和倉儲必然要先行,走蜜雪冰城擴張的老路。

蜜雪冰城出海遇到的是同樣的問題。一位越南加盟商告訴我們,公司在河內建了物流倉,尚無自建工廠。檸檬等水果在當地採購,奶茶粉、冰激凌粉等則需要總部發貨,這就增加了採購成本和運輸成本。

蜜雪冰城在越南採用與內地相同的策略,低價+鋪店。有加盟商抱怨門店過於密集導致同行競爭加劇,不僅要和當地的品牌競爭,還要和“自己人”競爭,這與內地加盟商抱怨的問題如出一轍。

中國食品產業分析師朱丹蓬提到,茶飲企業未來競爭的核心在於供應鏈的完整度。產品、模式、價格都可以複製,但供應鏈不是一朝一夕可以複製的。“未來,只有頭部企業纔有對供應鏈進行完整佈局的能力,而整個供應鏈的完整度決定了企業未來的可持續性。”

當前是上市好時機嗎?

自2021年6月奈雪的茶登陸港交所後,不少新茶飲公司屢屢被傳上市,而港股成爲新茶飲公司上市的首選。除了已遞表的茶百道、蜜雪冰城和古茗,滬上阿姨也傳出擬赴港IPO(首次公開募股)的消息。

對新茶飲賽道而言,目前是上市的好時機嗎?

“不太樂觀。”有投行人士表示,新茶飲和咖啡品牌越來越多,內卷嚴重,很容易碰到天花板,消費者忠誠度低。

在他看來,港股IPO有其優勢,比如上市週期短、速度快,上市標準相對寬鬆,而且更加國際化,“但不足之處在於,企業不一定能拿到理想的籌資額,上市估值可能比較低,而且現在港股二級市場大環境不好,流動性差。”

Wind(萬得)數據顯示,2023年,香港市場共有70家企業首發上市,同比下降21%;籌資額爲462.95億港元,同比下降56%。

若同行業對比,以“新茶飲第一股”奈雪的茶的股價爲例,上市後股價一路震盪下滑,截至2024年1月3日收盤,股價報收於3.13港元/股,較發行價19.8港元/股,已跌去約84%。奈雪的茶在2021年1月完成了上市前最後一輪融資,估值約130億元,但如今公司總市值僅剩54億港元。

蜜雪冰城和古茗的融資估值情況又如何呢?根據招股書,2020年,古茗獲得美團旗下龍珠、紅杉中國、Coatue 34和Abbeay Stree的投資:龍珠持股8%,投資金額約4.05億元;紅杉中國持股4%,投資金額約2.09億元;Coatue 34持股1%,投資金額約5065.22萬元;Abbeay Street持股0.2%,投資金額約956.52萬元。據此推算,古茗彼時的估值在50億元-53億元之間。

蜜雪冰城背後則站着美團旗下龍珠美城、高瓴資本旗下高瓴蘊祺及CPE源峯旗下天津磐雪。三家投資機構均於2020年底完成蜜雪冰城股權認購,持股比例分別爲4%、4%、2%,對價分別爲9.33億元、9.33億元、4.67億元,據此推算,完成該輪融資後,蜜雪冰城估值爲233億元。

伴隨着公司業績的增長,蜜雪冰城的估值近年來大幅提升。

2021年-至2023年9月前九個月期間,蜜雪冰城的營收分別爲103.51億元、135.76億元和153.93億元,同比增速爲121.18%、31.2%和46%,對應的淨利潤分別爲19.12億元、20.13億元和24.53億元,同比增長202.53%、5.3%和51.1%。

在赴港上市之前,蜜雪冰城也曾衝刺A股。公司在2022年9月首次披露A股招股書,計劃登陸深交所主板,擬募集64.96億元,按此計算估值超600億元,但隨後,其A股上市之旅沒有了音訊。

此次赴港上市,蜜雪冰城估值能否達到2022年擬赴A股融資時的水平?

“我們估算蜜雪冰城的估值估計在800億元左右。”中國食品產業分析師朱丹蓬對《財經》表示,“相較古茗,我們更看好蜜雪冰城,它的門店超過三萬家,品牌效應、規模效應、粉絲效應是最強的,在現在經濟下行,消費信心不足的情況下,像蜜雪冰城這一類國民大衆品牌有望受到資本追捧。而古茗的供應鏈、護城河還沒建立起來,綜合實力不夠強。”

亦有業內人士表示,若按照2023年全年營收200億元,淨利潤30億元,港股35倍左右的市盈率估算,蜜雪冰城的發行估值大約在1000億元左右。

但也有投行人士,對其估值並不樂觀,原因是當前港股市場不景氣,流動性較差。

《財經》統計發現,2023年登陸港交所的消費類公司,其首發市盈率差距較大,百果園集團和珍酒李渡的市盈率在30倍左右,燕之屋的市盈率爲21倍,而鍋圈的市盈率則超過60倍。

其實,不僅僅是蜜雪冰城,不少消費類公司的IPO之路同樣波折不斷。

2023年初就有A股主板IPO“紅黃燈”窗口指導意見流出,稱“食品、家電、傢俱、服裝鞋帽等相對傳統、行業壁壘較低的大衆消費類企業”和“快消餐飲連鎖業務”屬於限制類,但對於前述審覈標準,尚未有正式規定發佈。自2023年8月證監會表示“階段性收緊IPO”以來,“喫穿住”傳統企業行業開始扎堆撤單。

2023年,有35家消費類公司撤回A股IPO,行業覆蓋食品製造業、餐飲業、飲料和精製茶、紡織服裝、家居建材、珠寶零售等。有不少投資機構抱怨稱,消費類項目融資退出艱難。

對此,有投行人士對《財經》表示,“消費類企業現金流不錯,是否上市對公司現有經營狀況影響不大。資源有限,就要更傾向於國家戰略方向,比如高科技企業或戰略新興產業。”

但也有分析師持不同觀點,“在內地這麼‘卷’的消費市場,哪家企業能率先上市,就意味着能儲備足夠的‘彈藥’進行擴張,搶佔市場份額,這對一家企業的品牌影響力和市場競爭力來說,很重要。”

深耕消費賽道的加華資本創始合夥人宋向前告訴《財經》,消費創造了就業,解決了民生問題,科技代表效率的進步,但它解決不了海量的就業人口,“發展消費服務業,吸納海量就業,創造海量稅收,稅收歸集到政府後,政府也會更有財力支撐科技發展和進步。沒有了消費,科技就沒有了源頭活水。消費企業也有平等使用資本市場的權力繼續做大做強。中國需要自己的可口可樂,需要自己的麥當勞,需要自己的肯德基,需要自己的蘋果。”

“短期來看,資本市場發行資源有限,扶持卡脖子的科技公司是有一定合理性的。但長期來看,消費和服務業就需要支持和發展。不能把消費和科技對立起來,比如搞科技的就看不上搞消費的,搞消費的就覺得科技不靠譜,應該二者協調發展。”宋向前說。