甲醇:急跌后的弱反弹

来源:紫金天风期货研究所

核心观点:中性 上周甲醇价格大幅下跌后反弹,整体表现偏弱,供需端仍在向弱预期过渡,但经历上周大幅下跌后,盘面基差走高,现货对于期货价格支撑显现出来,进一步下跌需要供需端进一步转弱才能实现,短期预计转为低位震荡,关注宏观情绪变化。供应方面,久泰重启、川维计划重启,内地供应预期增加;进口受天气影响减弱,港口库存去库幅度减少。需求方面,兴兴MTO兑现检修,盐湖MTO本周再度停车,传统需求临近春节季节性转弱,需求整体高位下滑。成本端煤炭价格本周震荡下行,旺季过后预期转弱。

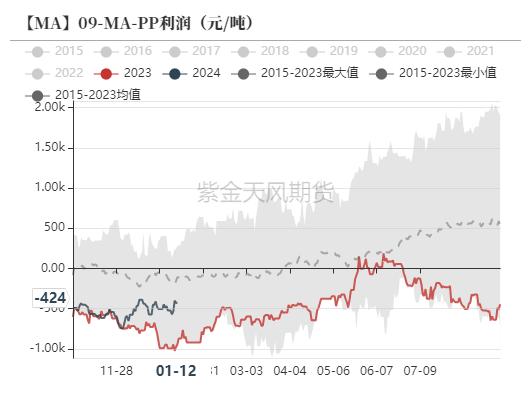

套利:PP-3MA价差100-400区间震荡观点,区间下沿做扩;

动力煤:偏空 供暖季逐渐进入尾声,煤炭旺季对于价格的支撑减弱

国内供应:中性 内地开工率变化不大,西南气头1月中旬以后计划逐渐重启

进口:偏空 天气导致的卸港口缓慢的问题逐渐缓解,进口压力逐渐增加

下游需求:偏空 兴兴、盐湖MTO装置停车,传统下游开工率季节性回落

上游利润:偏多 上游利润小幅回升,利润水平不高

MTO利润:偏空 MTO利润偏弱震荡

库存:偏多 港口和内地库存均小幅去库,低价刺激下游接货意愿

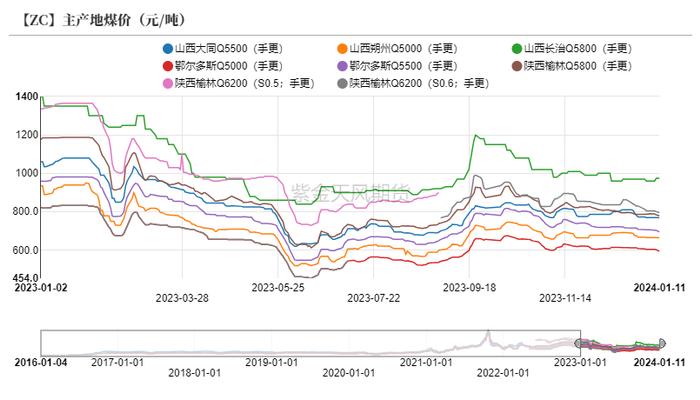

煤炭价格震荡走低

煤炭价格下跌

-

煤炭价格近期震荡下行,国内寒潮的影响逐渐消退,叠加内地煤炭供应回升,跌煤炭库存仍处于高位,导致近期煤炭价格承压。随着取暖季对于煤炭的支撑逐渐减弱,预计煤炭价格逐渐承压,预计煤炭弱稳定。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

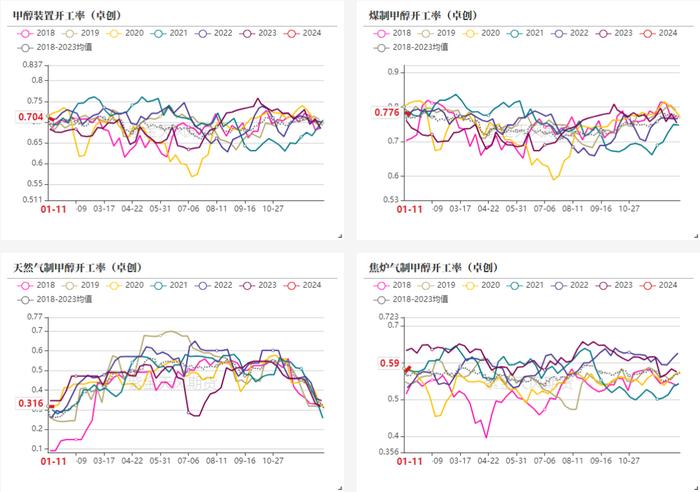

开工率变化不大

-

截至1月11日,全国甲醇装置开工率70.4(-0.6)%,其中煤制甲醇装置开工率77.6(-1)%,天然气制甲醇装置开工率31.6(0)%,焦炉气制甲醇装置开工率59(+1.6)%。

数据来源:卓创资讯、紫金天风期货研究所

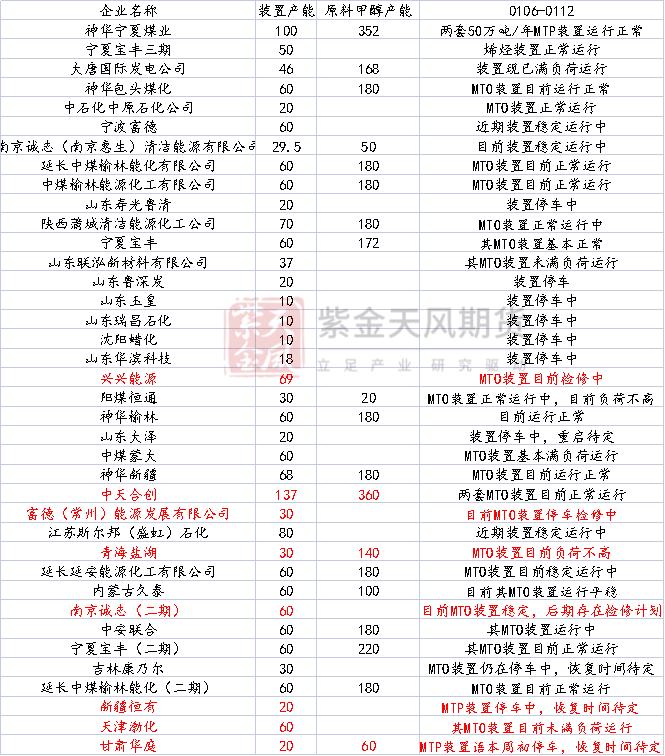

部分装置重启

-

上周久泰托克托200、陕西渭化40、山西晋丰15等装置重启,重庆川维、青海中浩、卡贝乐、四川玖源、山西万鑫达、泸天化、西北能源等装置仍在检修中。

听闻重庆川维近期计划重启,关注重启时间。

数据来源:卓创资讯,紫金天风期货研究所

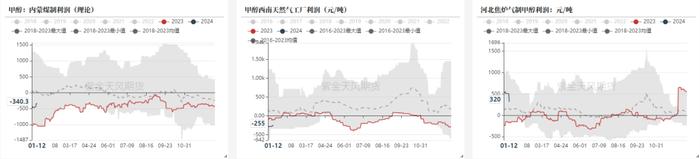

上游利润小幅回升

-

本周内地煤炭价格表现偏稳,但煤炭价格小幅回落,煤制甲醇装置利润小幅修复;天然气制甲醇利润维持偏弱,焦炉气制甲醇利润下滑。内蒙理论煤制利润-340元/吨,西南天然气工厂利润-255元/吨,河北焦炉气制甲醇利润320元/吨。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

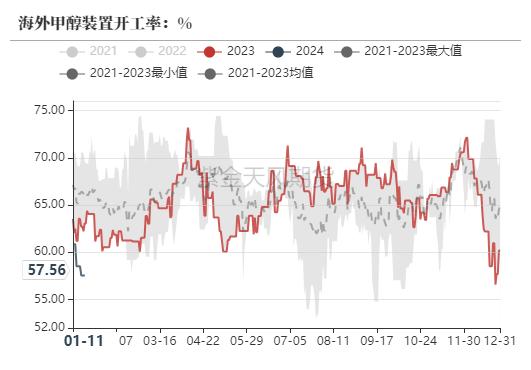

海外开工率小幅回落

-

海外装置开工率本周回落,沙特一套装置停车检修,伊朗Kaveh装置开工率维持偏低负荷。印尼装置停车检修计划40-50天。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

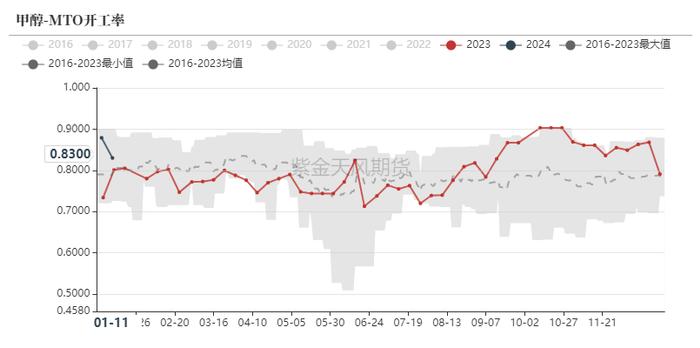

需求转弱

兴兴兑现检修

-

MTO装置开工率下降,截至1月11日,国内MTO装置开工率83(-4.9)%,兴兴MTO装置检修,盐湖上周再度停车,中天合创MTO重启。

-

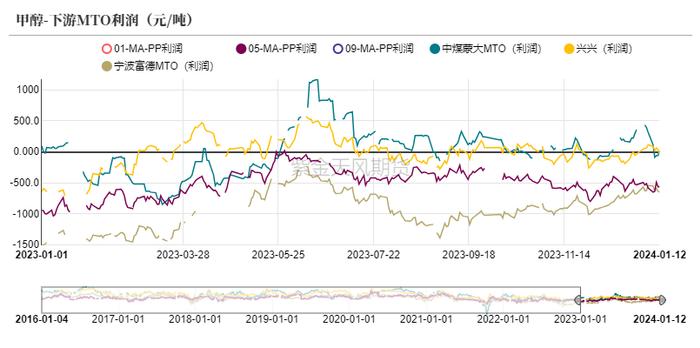

MTO利润周内回落,盘面利润维持偏弱震荡。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

关注检修计划是否兑现

-

关注兴兴重启时间,另外关注诚志二期和斯尔邦MTO装置动态。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

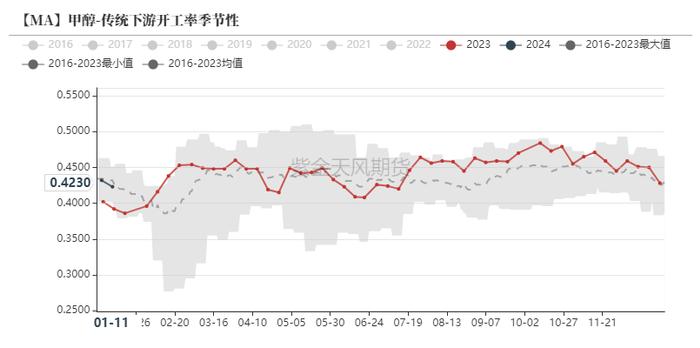

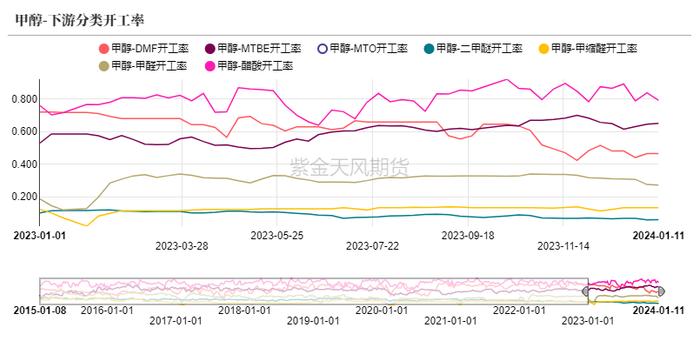

传统下游开工率下降

-

下游综合开工率下降。截至1月11日当周,甲醛开工率27.3(-0.4)%,醋酸开工率79.2(-4.6)%,MTBE开工率65.1(+0.5)%,DMF开工率46.6(0)%。

数据来源:隆众资讯、卓创资讯、金联创、紫金天风期货研究所

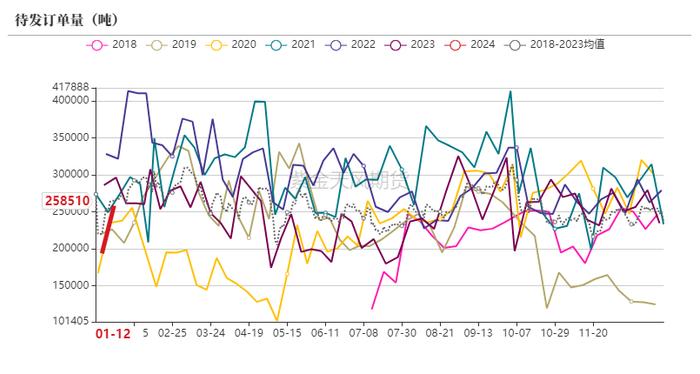

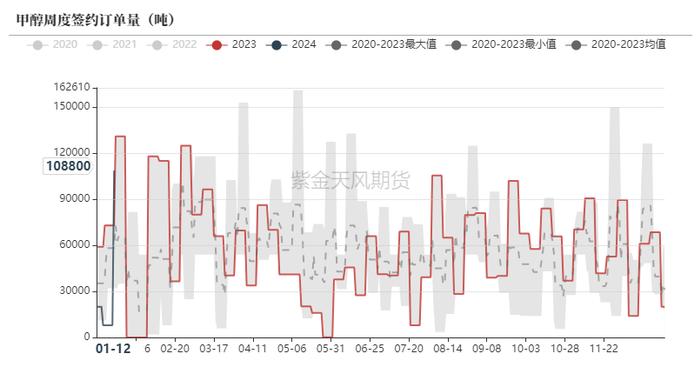

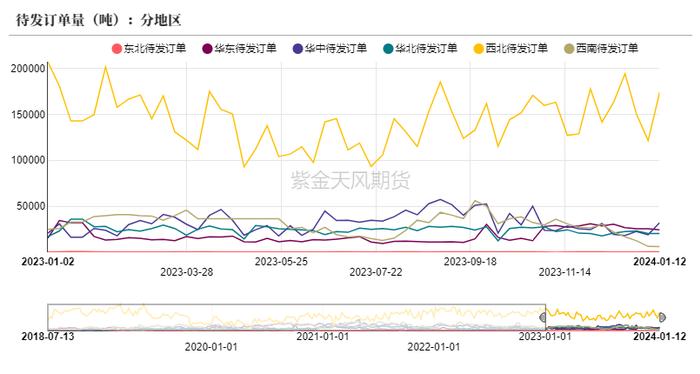

签约订单和待发订单大幅回升

-

本周待发订单和新签约订单均大幅回升,节后第二周补库需求增加,叠加盘面价格大幅回落后刺激下游的补库意愿。临近春节,下游备货需求或逐渐增加,关注下游采购情况。

数据来源:隆众资讯、紫金天风期货研究所

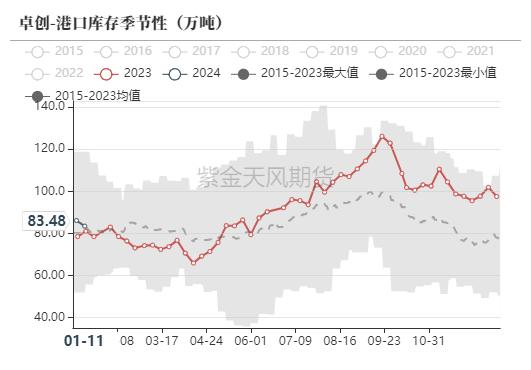

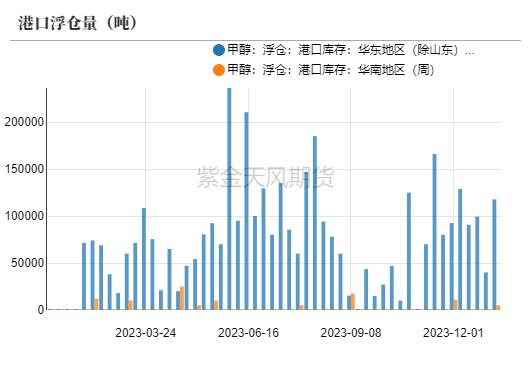

港口天气影响逐渐减弱

港口去库幅度放缓

-

上周港口库存83.48(-2.67)万吨,港口可流通库存35.30(-3.1)万吨,港口继续去库,但去库幅度放缓,由于港口大雾封航的影响逐渐减弱,随着卸港逐渐恢复正常,若本周卸货恢复正常,港口大概率转为累库。

-

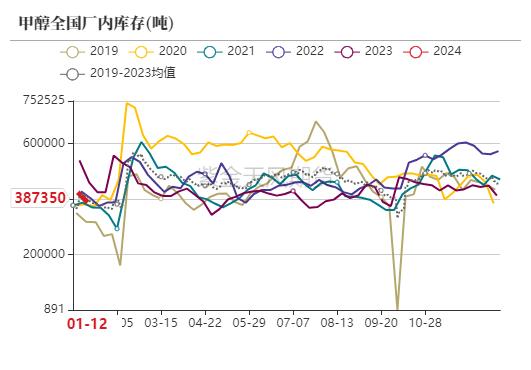

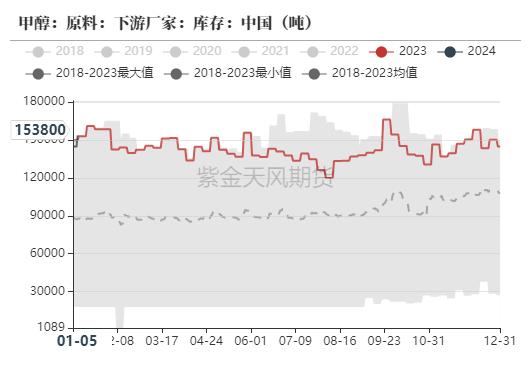

全国厂内库存上周去库,主要由于部分装置停车叠加低价刺激贸易商接货意愿,导致库存小幅去库。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

下游阶段性补库

-

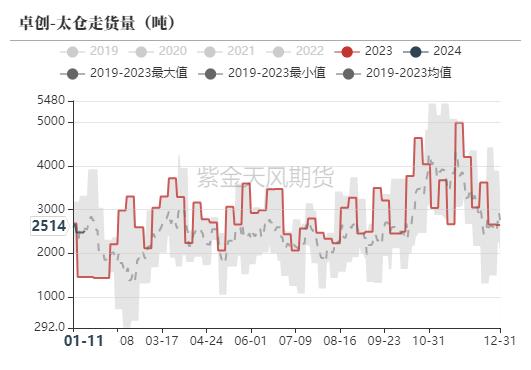

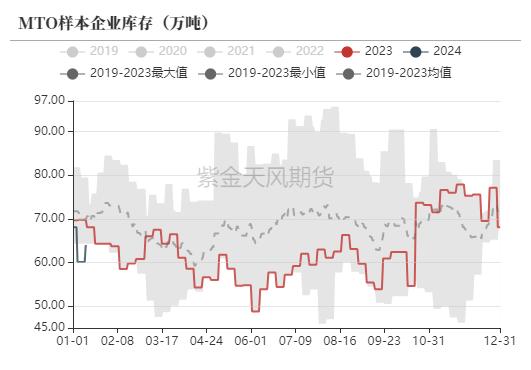

太仓地区周度提货量低位维持,采购意愿一般。MTO企业库存上周转增,MTO企业阶段性补库,从库存水平来看当前库存同比不高。下游厂家原料库存小幅增加。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

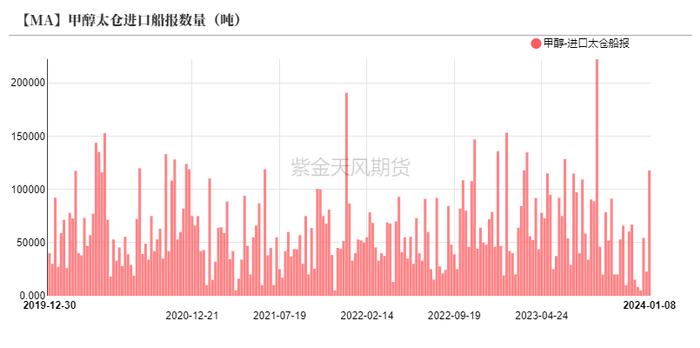

到港量仍多,港口浮仓高位

-

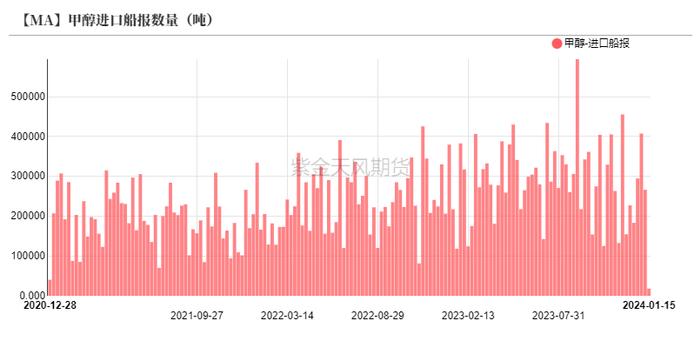

近期到港船只增多,其中太仓地区到港量明显增加,尽管天气影响逐渐减弱,但滞港仍较为严重,华东地区浮仓数量偏多。1月12日至1月28日中国进口船货到港量86.08-87万吨,其中江苏预估进口船货到港量在50.58-51万吨,华南预估4.4-5万吨,浙江预估21-22万吨,预估内地仍有10.1-12万吨进口船货到港。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

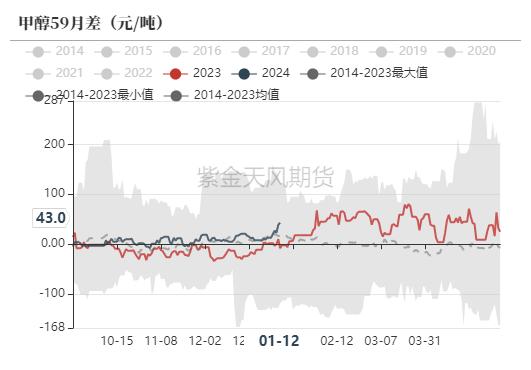

2/3-5价差大幅走高

基差走强

-

05基差走强,盘面价格上周大幅下跌,但现货表现稍稳,导致基差明显走强。

-

随着下游阶段性补库叠加低价刺激接货意愿,且港口卸港偏慢的问题仍在,导致月差近期大幅走强,2-5由于临近交割月,谨慎持有;3-5考虑春季检修预期,预计仍有上行的空间,谨慎回调低多。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

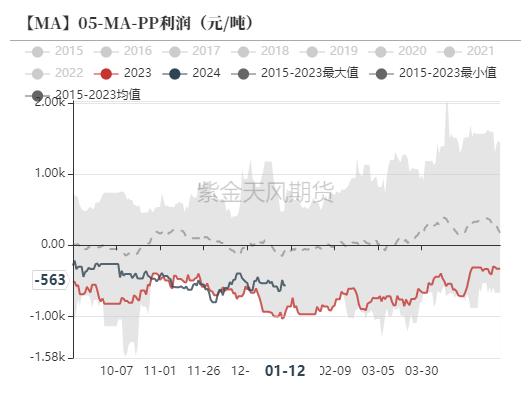

维持区间波动

-

盘面PP-3MA价差仍处于100-400区间震荡,上周初由于甲醇价格大幅回落,价差端上上行至350元/吨附近后,随着甲醇价格得企稳反弹,价差再度回落至200元/吨附近。短期预计价差仍维持在区间波动。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

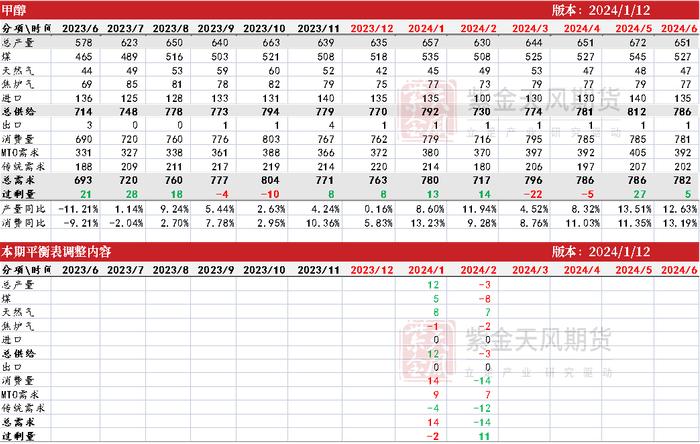

平衡表

甲醇月度平衡表

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

作者:汤剑林

从业资格证号:F03117796

交易咨询证号:Z0019347

联系方式:[email protected]