週一LPR會怎麼操作?天風固收:基於三點原因,1年LPR可能調降5-10BP

本文源自:券商研報精選

【天風研究·固收】孫彬彬/隋修平/馬戎(聯繫人)

摘 要

週一LPR會怎麼操作?

基於三點原因,我們傾向於認爲1年LPR可能調降5-10BP:

首先,政策層面持續強調降低社融綜合融資成本。

其次,2022年以來1年期LPR相比1年期MLF少降5BP。

第三,2023年12月調降存款利率,銀行負債端成本下行爲LPR打開一定空間。

若LPR單獨調降,對債市有何影響?

參考2021年12月和2022年5月單獨調降LPR後,當日十年國債均有小幅上行,隨後短期內存在先下後上的情形。

若1月22日5年期LPR超預期下調,則對債市或有短期壓力,但可能不會持續太久。如果僅僅是1年期,則總體影響較弱。

LPR之後,後續重點是什麼?

進一步看,無論1月22日LPR降或者不降,基於當前宏觀基本面表現和實際利率水平,降息預期和降息交易或許都還在。

後續債市走勢關鍵還在於市場核心關切和交易重心,短期內降息交易告一段落,我們預計下次降息交易可能要到3月,所以1月末到春節前後,總體市場可能不會出現顯著的方向選擇,在一定區間內展開橫盤整理的可能性較高。這個區間,以10年國債爲例,低點可能不會突破2.45%,高點預計也較難達到2.6%。

建議保持一定多頭頭寸,信用表現可能略優於利率。

1. LPR的變化與影響

1月MLF降息預期落空後,我們提出後續關注有三:一是寬鬆預期能否繼續演繹,重點關注後續央行年度金融數據發佈會表態;二是LPR落地情況;三是2月1日PSL。(團隊報告《不降息,債市怎麼看?》20240116)

考慮到1月22日(週一)LPR即將公佈,對此我們分析如下:

1.1.LPR怎麼看?

MLF降息預期落空後,市場對LPR預期較低。

我們認爲LPR仍有調降可能,幅度或在5-10BP。

爲什麼LPR仍有可能單獨調降?

首先,政策層面持續強調降低社融綜合融資成本。

2024年1月5日央行2024年工作會議公告提出:“價格上,兼顧內外均衡,持續深化利率市場化改革,促進社會綜合融資成本穩中有降。”

實際利率若持續偏高,對寬信用、穩增長始終是抑制。

不確定性在於保證銀行體系穩定性的前提下,如何兼顧向實體讓利。

第二,從MLF與1年期LPR的關聯來看,2022年以來1年期LPR相比1年期MLF少降5BP。

第三,考慮更廣義的利率傳導機制,近期銀行負債端成本下行幅度甚至可能超過MLF降息的影響。

傳導機制上,2020年第二季度貨政報告描述爲“MLF→LPR→貸款利率”傳導機制:

“改革完善後的 LPR 由報價行在中期借貸便利(MLF)利率上加點報出,加點幅度主要取決於各行自身資金成本、市場供求、風險溢價等因素。”

2022年第一季度貨政報告中首次提及“市場利率+央行引導→LPR→貸款利率”的傳導機制:

“改革後的 LPR 由報價行綜合考慮市場利率走勢並在參考中期借貸便利(MLF)利率的基礎上市場化報價形成,既提升貸款利率市場化程度,又形成了‘市場利率+央行引導→LPR→貸款利率’的傳導機制,貨幣政策傳導效率明顯提高。”

2023年11月6日央行專欄文章進一步提出健全“市場利率+央行引導→LPR→貸款利率”和“LPR+國債收益率→存款利率”的利率傳導機制。

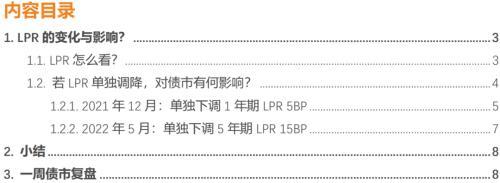

本輪關鍵在於2023年12月調降存款利率,幫助打開降息窗口。

本次調降存款利率與“10年國債+1年期LPR——>存款利率”的引導機制不同,從2023年8月底大行降存款利率到12月,10年期國債和1年期LPR並未顯著走低,因此本次降低存款利率可能是爲降成本讓路。

按照“市場利率+央行引導→LPR→貸款利率”的傳導機制,當政策端關注降低實體融資成本時,對應需要考慮LPR引導,而引導LPR在於央行政策引導(通過MLF)和報價行綜合考慮市場利率,這個市場利率目前來看主要是對應存款等負債利率情況。

總體而言,我們預計LPR仍有可能調降5-10BP。

1.2.若LPR單獨調降,對債市有何影響?

對比2021年12月和2022年5月:

2021年12月,1年期LPR單獨調降5BP;

2022年5月,5年期LPR單獨調降15BP。

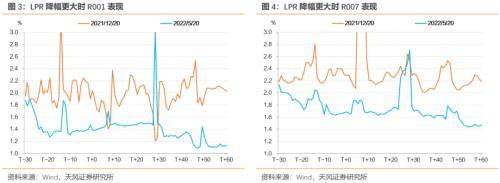

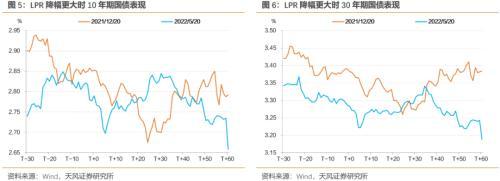

觀察資金利率和10年期國債表現,LPR調降對資金利率中樞影響不明顯,10年國債當日上行,隨後在短期內出現先下後上的走勢。

具體來看,我們重點對比2021年12月和2022年5月:

1.2.12021 年 12 月:單獨下調 1 年期 LPR 5BP

2021年12月20日,存款利率自律機制單獨下調1年期LPR 5BP,當日十年國債相比上個交易日小幅上行0.2BP至2.853%。後續利率在基本面預期和配置力量驅動下繼續下行。

2021年12月LPR下調後第一個債市小幅調整發生在2021年12月底。

2021年12月30日,易綱行長接受新華社採訪,談2022年“三個穩”,貨幣政策從三方面發力,一是信貸總量、二是運用結構性工具、三是推動融資成本下行,清晰傳遞寬信用信號;且美國通脹高企帶來加息預期上升,長端利率小幅上行。

2022年開年資金寬鬆,政府債發行節奏並不快,國內利率橫向移動爲主。1月降息使得利率明顯下行,但隨後市場交易重心轉向系列穩增長和寬信用的政策行爲,利率見底回升。

1月6日,美聯儲公佈12月FOMC會議紀要,表達顯著鷹派的政策傾向,包括加息步伐更快、加息後開啓縮表等,由此美債利率大幅上行,對國內債市亦產生一定影響。

1月10日,國常會指出要把穩增長放在更加突出的位置,堅持不搞“大水漫灌”,有針對性擴大消費和有效投資,保持一季度和上半年經濟平穩運行。由此市場對基本面改善的預期有所提升。

1月12日,上午公佈12月通脹數據略低於預期,尾盤公佈12月金融數據亦低於預期。

1月17日,爲扭轉三重壓力、實現開門紅和穩增長訴求,央行下調MLF和OMO利率各10bp,SLF利率亦下調。

1月18日,央行召開2021金融數據發佈會,劉國強副行長給出不少金句,包括2022年將總量發力、結構性貨幣政策做加法;“貨幣政策工具箱開得再大一些,保持總量穩定,避免信貸塌方”;“抓緊做事,前瞻操作,及時回應市場的普遍關切,不能拖,拖久了,市場關切落空了,落空了就不關切了,不關切就“哀莫大於心死”,後面的事就難辦了”;“相信過了幾個月經濟下行壓力大會成爲昨天的故事”;“降准以後準備金率水平已經不高了,但是空間變小了仍然還有一定的空間”等,一系列發言顯著提振了市場信心,形成政策進一步寬鬆的預期。

1月20日,LPR報價下調10bp。降息後利率大幅下行,1月17日-24日10年國債從2.79%下行至2.68%,10年國開從3.09%下降至2.92%。

1月25日,利率多日下行後債市階段性回調。當天國新辦舉行2021財政收支情況新聞發佈會,許宏才副部長提到“繼續發揮專項債券帶動擴大有效投資的積極作用”、“合理確定新增地方政府債券額度,有效防範債務風險”,當天市場對2022年專項債規模有所關注。

此外值得注意的是,當天票據利率延續自1月中旬以後的上行趨勢並突破前期高點,隨後幾天連續衝高,與利率反轉上行有所對應。

此後由於春節(2月1日)臨近,政府債淨融資逐漸放量,市場交易重心逐漸轉向政策行爲,國債收益率見底回升。但跨年資金面均衡偏寬鬆,權益市場表現較差,收益率到1月底又震盪下行。

2月10日,晚間公佈1月社融信貸開門紅,由此拉開債市階段性調整序幕,至2月14日十年國債從2.73%上行至2.80%。

1.2.22022 年 5 月:單獨下調 5 年期 LPR 15BP

觀察走勢,2022年5月調降LPR後利率下行,隨後上海疫情好轉帶來債市調整。

2022年5月20日,存款利率自律機制單獨下調5年期LPR 15BP,當日十年國債相比5月19日上行1.3BP。但隨後利率很快再度下行。

原因在於:雖然2022年5月23日國常會部署穩經濟六方面33條舉措,5月25日召開穩經濟大盤電視電話會,但在資金面維持充裕,政策面並未帶來更加積極信號的背景下,長端利率繼續顯著下行。

2022年5月底,利率見底回升。

首要原因在於疫情局勢顯著好轉。6月1日,上海正式啓動復工復產,公佈《加快經濟恢復重振方案》之後,恢復進程快於預期。北京多區也恢復正常的生產生活秩序。

疫情對經濟的衝擊減弱,月底公佈的5月官方製造業和非製造業PMI均超預期。資金利率向上收斂。且財政部提出6月將基本完成地方政府專項債發行,使得利率反轉上行。

2022年6月2日央行召開新聞發佈會,沒有明確提到近期將再度降準降息,不過加快上繳利潤起到了替代降準的作用。市場對總量寬鬆的信心受到打壓。隨後幾個交易日,股市上漲、資金面收斂,債券收益率連續上行,中短端壓力更大。

2022年6月29日,總書記在武漢考察時強調,“寧可暫時影響一點經濟發展,也不能讓人民羣衆生命安全和身體健康受到傷害,尤其是要保護好老人、孩子。我們有信心統籌好疫情防控和經濟社會發展工作,爭取今年我國經濟發展達到較好水平”。

在市場關注疫情改善和經濟修復的背景下,高層定調再度確認了經濟發展與疫情防控的先後順序和進一步調低全年經濟目標的可能,由此再度開啓利率下行。

2. 小結

週一LPR會怎麼操作?

基於三點原因,我們傾向於認爲1年LPR可能調降5-10BP:

首先,政策層面持續強調降低社融綜合融資成本。

其次,2022年以來1年期LPR相比1年期MLF少降5BP。

第三,2023年12月調降存款利率,銀行負債端成本下行爲LPR打開一定空間。

若LPR單獨調降,對債市有何影響?

參考2021年12月和2022年5月單獨調降LPR後,當日十年國債均有小幅上行,隨後短期內存在先下後上的情形。

若1月22日5年期LPR超預期下調,則對債市或有短期壓力,但可能不會持續太久。如果僅僅是1年期,則總體影響較弱。

LPR之後,後續重點是什麼?

進一步看,無論1月22日LPR降或者不降,基於當前宏觀基本面表現和實際利率水平,降息預期和降息交易或許都還在。

後續債市走勢關鍵還在於市場核心關切和交易重心,短期內降息交易告一段落,我們預計下次降息交易可能要到3月,所以1月末到春節前後,總體市場可能不會出現顯著的方向選擇,在一定區間內展開橫盤整理的可能性較高。這個區間,以10年國債爲例,低點可能不會突破2.45%,高點預計也較難達到2.6%。

建議保持一定多頭頭寸,信用表現可能略優於利率。

3. 一週債市覆盤

週一至週五,國債、國開債收益率整體下行,1年期國債、國開債收益率下行1.0BP和3.4BP,10年期國債、國開債收益率下行1.5BP和1.5BP,國債、國開債10年-1年期限利差反向變動,30年-10年期限利差進一步收窄。3年期信用利差回升,等級利差相對穩定。

週一(1月15日),1月MLF降息預期落空,疊加15日稅期,資金面邊際收緊。截至收盤,10年國債收益率較前一週五上行0.4 BP,收於2.5212%。

週二(1月16日),15號稅期過後開始走款,資金利率明顯上行,但長端利率變化不大,截至收盤,10年國債收益率較前一日上行0.4 BP,收於2.5252%。

週三(1月17日),稅期走款驅動資金面進一步收緊,但國內股指大幅下挫帶動股債“蹺蹺板”效應。截至收盤,10年國債收益率較前一日下行1.8 BP,收於2.5077%。

週四(1月18日),資金面邊際轉松,但R001仍高於逆回購利率。截至收盤,10年國債收益率基本持平前日,收於2.5092%。

週五(1月19日),股指下挫繼續帶動股債“蹺蹺板”效應。截至收盤,10年國債收益率較前一日下行0.6 BP,收於2.5027%。

風 險 提 示

美國通脹超預期、美國就業超預期、海外經濟衰退超預期

責任編輯:張恆星 SF142