收评:集运指数涨超10%,纯碱涨超6%

午盘收盘,国内期货主力合约涨多跌少,集运指数(欧线)涨超10%,纯碱涨近6%,沪镍涨超2%,沪锡、碳酸锂涨近2%。跌幅方面,橡胶、尿素跌超1%,生猪、20号胶(NR)、棕榈油、锰硅跌近1%。

欧线企稳反弹,新一轮提涨开始了吗?

本周以来,欧线价格止跌企稳,周二盘中涨幅一度超过13%。

从背后驱动因素来看,近期红海冲突仍未间断,根据行业数据分析机构LINERLYTICA的统计,为保持当前每周30条亚洲-北欧/地中海航线的规模,还需要增加70艘船舶,约100万TEU的运力,1-4月欧线仍有6%的运力缺口。因此尽管年关将近,集运市场的淡季即将到来,但价格下方的支撑仍较为明显。

现货价格方面,周一盘后公布的SCFIS欧线指数环比上行11.7%至3509.06点,高于市场中性预期,也对期货盘面起到了较强的提振作用。

后续来看,红海局势升级对集装箱运输的边际影响有所减弱,配合淡季来袭,年前宽幅震荡的概率较大,需谨慎对待欧线上行幅度。如果节后红海局势仍然维持混乱或者进一步向更无序的方向发展,盘面或开启新一轮上涨行情。不过多空力量不均衡容易出现极端行情,需要注意风控。(光大期货)

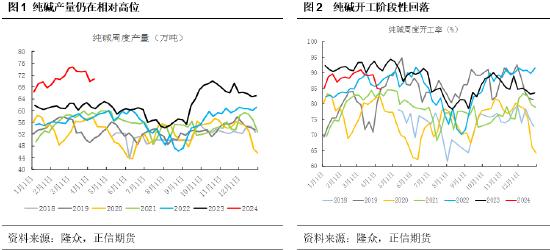

纯碱盘面上涨收基差,短期如何看待?

纯碱主力合约日内涨超3%。国投安信期货分析指出,部分纯碱现货涨价,盘面上涨收基差。现货成交小幅回升,低价货源出货好。上周现货小幅累库,其中轻碱去库,重碱小幅累库,轻碱下游近期有补库需求。供应小幅回升至70万吨以上,上周末德邦减量,南方碱业减量检修10天,湖北双环计划减量检修一周,预计产量或微跌,整体波动不大,仍将高位运行。部分下游节前补库,碱厂接单情况好转,厂家待发订单增加。临近春节,轻重碱下游存在补库需求,现货涨跌互现,盘面上涨收基差。