2023年國產手機品牌誰排第一,2024年誰在搶跑?

文|青橙財經 青風

2024年新春臨近,近日多個統計機構相繼公佈了國內智能手機市場2023年第四季度及全年的出貨量數據。2023年全年中國市場智能手機出貨量約爲2.7億臺,整體低於2022年。但第四季度止跌回升。以IDC發佈的報告爲例,2023年第四季度,中國智能手機市場出貨量約爲7363萬臺,同比增長1.2%,在十個季度連續同比下降後首次實現反彈。

從市場格局來看,行業較爲知名的四大調研機構給出的市場排行不盡相同。IDC數據顯示,2023年,出貨量排名前五的手機廠商分別爲蘋果、榮耀、OPPO、vivo、小米;另外三家調研機構Canalys、Counterpoint Research以及BCI給出的前五大廠商則爲蘋果、vivo、OPPO、榮耀、小米。

蘋果首次在中國位居首位,但國產品牌中誰佔據了頭把交椅尚有疑議,而且各品牌之間的份額差異也在伯仲之間。如何看待這個撲朔迷離的市場格局?當前智能手機市場面臨哪些新的趨勢?誰又將在2024年獲得更佳的搶跑姿勢?

01 2023市場排行揭祕

調研機構之間的市場排名有差異,主要是因爲數據統計維度不同,一般分爲出貨量、銷量和激活量等。業內人士指出,出貨量是指手機廠商對於渠道的銷售量,手機產品只要流入市場,不管是否到達消費者手中,都算出貨量;銷量是指消費者實際購買數據;激活量則是指消費者購買並激活手機後,纔會計入統計。

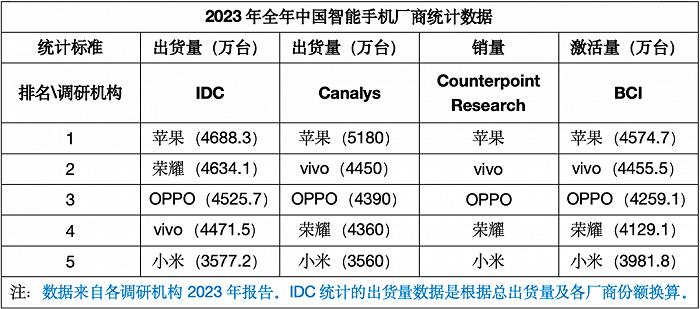

按統計維度來看,IDC和Canalys主要統計的是手機廠商的出貨量數據,Counterpoint Research統計的是銷量數據,BCI統計的是激活量數據。下圖彙總了這四家機構統計的2023年中國智能手機廠商排名情況和具體數據。

Canalys公佈的是各廠商的出貨量:2023年全年蘋果在中國的出貨量約爲5180萬臺,vivo約4450萬臺,OPPO約4390萬臺,榮耀4360萬臺,小米3560萬臺;BCI公佈的是全年激活量數據:蘋果4574.7萬臺,vivo約4455.5萬臺,OPPO約4259.1萬臺,榮耀4129.1萬臺,小米3981.8萬臺。

IDC出貨量數據是根據給出的全年總出貨量及各廠商份額換算。IDC統計顯示,2023年全年中國智能手機市場出貨量約2.71億臺,前五智能手機廠商爲蘋果、榮耀、OPPO、vivo和小米,市場份額分別爲17.3%、17.1%、16.7%、16.5%和13.2%。

從以上具體數據來看,拋開蘋果品牌,僅分析國產安卓手機,vivo手機在各調研機構中的數據最爲一致,IDC統計的2023年全年出貨量約爲4471.5萬臺,Canalys統計的出貨量約4450萬臺,BCI統計的激活量約4455.5萬臺。

榮耀手機的數據差異較大,IDC統計的2023年全年出貨量約爲4634.1萬臺,Canalys統計的出貨量約4360萬臺,BCI統計的激活量約4129.1萬臺,最大落差爲出貨量比激活量多了約505萬臺。一般意義上,出貨量多於激活量往往是由於廠商向渠道商大量鋪貨,而渠道端尚未完全消化,完成對消費者的最終銷售轉化。

小米手機的統計數據也存在特別之處,出貨量反而低於激活量。IDC統計顯示去年全年小米手機出貨量爲3577.2萬臺,而BCI統計其激活量爲3981.8萬臺。雖然都是位於第五名,但激活量數據與其他品牌的差距相對小得多。這也可以理解,不久前,小米手機高管微博對外分享的是2023年12月份的激活量數據,顯示當月其市場激活量位居國內第一。但小米未公開這份數據來源於具體哪家統計機構。

除了上述五家,去年需要特別關注的還有華爲手機,尤其在2023年第四季度增長強勁。IDC統計顯示,去年第四季度,前幾大品牌的市場份額同比2022年均有下滑,蘋果、榮耀、vivo、OPPO分別同比下滑2.1%、0.9%、8.4%、16.1%,而華爲一枝獨秀,同比增加了36.2%,中國市場份額達到13.9%,迴歸到第四名。小米則被擠出了該榜單前五名之外。

02 高端市場佔比明顯提升

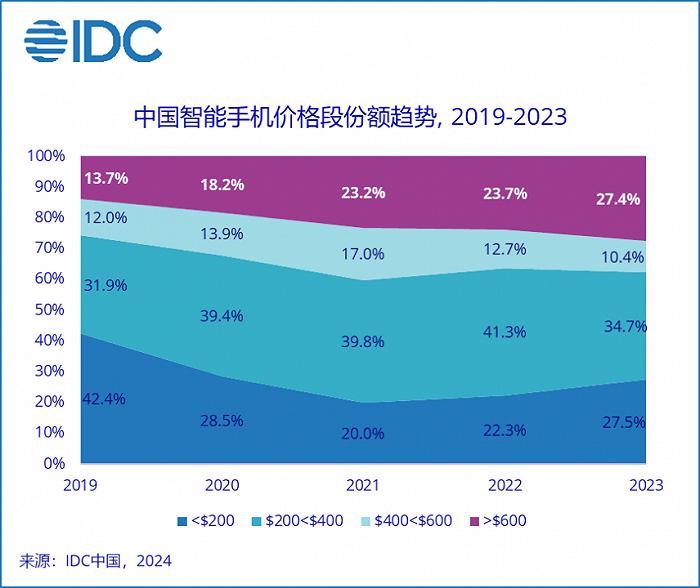

與往年相比,2023年非常突出的一個特點是,高端機市場佔比大幅提升。根據IDC近期公佈的2019—2023年中國智能手機價格段份額趨勢數據顯示,600美元以上高端市場份額五年來持續增長,2023年已達27.4%,比2022年增長3.7個百分點,更是比2019年增長了整整一倍。

反觀中端手機市場則不斷萎縮,400美元—600美元價格段份額從2022年的12.7%將至10.4%,200美元—400美元價格段份額降幅更大,從2022年的41.3%將至34.7%。200美元以下的低端機市場份額去年雖有回升,但仍未恢復到四五年前的水平。

分析人士表示,高端機佔比提升,主要源於高消費人羣維持購買力的同時,更多中端用戶開始升級選擇旗艦產品來延長換機週期。

去年各廠商之間圍繞高端機的競爭非常激烈。蘋果手機仍占主導地位,2023年首次在中國大陸市場全年出貨中奪得第一的位置;華爲Mate 60系列旗艦新機的發佈引發熱潮,幫助華爲重回榜單;小米依靠小米14系列穩定其高端市場; vivo新旗艦 X100系列首銷日累計銷售額達10億元,打破了vivo所有歷史新機首銷紀錄,相比上一代產品銷量增長740%。各品牌高端旗艦新機的精彩亮相,共同推動市場不斷走高。

另外,由於價格昂貴,曾經小衆的摺疊屏手機在高端市場的滲透還在持續。根據CINNO Research公佈的數據顯示,2023年第三季度,中國市場摺疊屏手機銷量達198萬部,同比增長175%,環比增長70%,已連續十二個季度實現同比正增長。IDC不久前預測,2024年中國摺疊屏手機市場預計出貨量大約1000萬左右,同比增幅超過50%,將延續快速增長的趨勢。

03 自研操作系統的生態之爭

手機市場的競爭,正從拼配置、拼跑分的追逐,延伸到底層技術和生態之爭。在華爲摒棄安卓核心,推出鴻蒙操作系統之後,去年多家國產手機廠商加快了自研操作系統的步伐,2023年被業內認爲是國產OS真正意義上的爆發之年。

從2019年問世,華爲鴻蒙OS已歷經4年多時間,去年推出了4.0版本。據華爲公佈,一個月時間鴻蒙OS 4升級用戶已超6000萬。2024年1月18日,華爲宣佈HarmonyOS NEXT鴻蒙星河版面向開發者開放申請,鴻蒙原生應用全面啓動。

去年10月份,小米在發佈新高端旗艦小米14系列的同時,也正式揭開了自研操作系統澎湃OS的面紗,由此拉開小米的“人車家全生態”大幕。去年11月,vivo正式發佈基於AI能力自主研發的藍河操作系統BlueOS。此外,其他國產手機廠商也都具有各自品牌的手機OS,比如魅族Flyme、榮耀Magic OS、OPPO潘塔納爾系統等。

自研操作系統一直被認爲“費力不討好”,連巨頭微軟幾年前都被迫停止了Windows Phone項目,爲何國產手機廠商這幾年紛紛嘗試?有幾個原因。

其一是爲了核心技術獨立自主,對抗來自大洋彼岸的不確定性,以防被安卓“卡了脖子”。其二是爲了迎接萬物互聯的大趨勢。如雷軍所說,在萬物互聯時代,各種設備涉及的操作系統分支之複雜、數量之龐大,不同系統及協議之間造成的生態連接隔閡,可能超過了很多人的想象。在手機、平板、電腦、手錶甚至車機等各類設備之間,如何更好地實現協同,給用戶提供更便捷的體驗,成爲了行業的痛點。

除此之外,各廠商跟進自研OS,還有個更爲實際的原因,來自華爲鴻蒙的壓力。2023年華爲手機業務強勢重啓,鴻蒙系統快速奪取份額。Counterpoint Research數據顯示,2023年第一季度,鴻蒙操作系統在中國智能手機市場的份額約8%,而到了第三季度這一數字就變成了13%,鴻蒙推出4餘年時間就已接近蘋果14%的份額。

鴻蒙系統甚至新能源汽車領域也鋒芒畢露,2024年1月份,搭載鴻蒙系統的問界汽車銷量超越理想,首次成爲新勢力品牌銷量第一。截至目前,鴻蒙生態設備目前已經增長至8億臺,華爲預期2024年底將達到10億臺。

可以說,華爲鴻蒙系統已經站穩了腳跟,並且裹挾着生態優勢重新雄起。其他手機廠商必然要奮起反擊,也希望藉助5G時代萬物互聯的東風,挖掘更多的增長機會。當然,操作系統最核心的是生態的建立,不僅包括各種不同設備協同的內部生態,還包括外部的應用開發生態,在這方面,國產廠商都還有很長的路要走。

04 海外市場混戰加劇

國內市場的競爭拉不開距離,而海外尤其是新興市場,仍是國內智能手機品牌尋求增長的關鍵戰場。

IDC數據顯示,2023年全球智能手機出貨量爲11.7億部,同比減少3.2%,創下了10年來出貨量最低。蘋果實現了正向增長,並歷史首次獲得了年度第一的寶座,市場份額20.1%。三星緊隨其後,份額19.4%,三個國產品牌位居第三、四和五名,分別是小米12.5%,OPPO 8.8%,傳音8.1%。

小米去年全球出貨量達1.46億臺,國產品牌中位居首位。傳音去年增速尤其突出,2023年全球出貨量9490萬臺,同比2022年增長了30.8%。分析認爲,小米和傳音出貨量保持增長,主要得益於拉美、非洲和中東市場的恢復,以及亞太地區消費需求的增加。

2024年海外市場的爭搶仍將繼續。榮耀CEO趙明近期在接受採訪時就表示,2022年是榮耀的海外元年,2023年是歐洲元年,2023年榮耀海外市場銷量佔公司總出貨量約30%,2024年可能達到40%。

另一個雄心勃勃的是聯想-摩托羅拉,作爲曾經的手機巨頭,如今摩托羅拉在國內市場幾乎難以見到,在全球手機市場的份額也從17%下降至4%,目前位居第八位。據媒體報道,摩托羅拉母公司聯想已制定計劃,將摩托羅拉在全球智能手機市場的份額提高一倍以上。摩托羅拉重點關注以取代小米的國家之一是印度。

“由於華爲的強勢迴歸,安卓廠商明年有一個很大的動向,就是會通過大力拓展海外市場來做彌補,整體來看,小米在中東非、歐洲、拉美等市場全面發力,OV海外市場主要在亞太地區,榮耀的海外重心會在歐洲、拉美、中東,無論如何它們都想從海外市場尋求突破,而且明年部分海外市場恢復會比較快。”Canalys研究經理劉藝璇表示。

雖然中國手機品牌在海外不少地區佔有了一定的份額,但挑戰依然巨大。比如美國和歐洲等成熟市場,仍被蘋果和三星等國際巨頭牢牢霸佔。此外,不同的當地文化、渠道建設以及地緣經濟都需要謹慎對待。

責任編輯:張恆星 SF142