淨利保費雙降 建信人壽“光榮與夢想”按下暫停鍵?去年初迎母行系統中層要員掌舵

原標題:淨利保費“雙降”,這家銀行系險企“光榮與夢想”按下暫停鍵?!去年初迎母行系統中層要員掌舵…

文|劉瑩 編|李亞

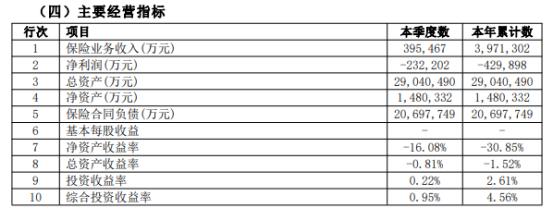

2023年建信人壽實現保險業務收入爲397.13億元,較去年同比下降20.6%;實現淨利潤-42.99億元,較去年同期下降了30.8億元。

近日,隨着各險企2023年業績陸續披露,建信人壽保險有限公司(以下簡稱:建信人壽)的保費淨利實現“雙降”也引起了行業關注。

其償付能力報告顯示,2023年建信人壽實現保險業務收入爲397.13億元,較去年同比下降20.6%;實現淨利潤-42.99億元,較去年同期下降了30.8億元。

與此同時,《險企高參》發現,建信人壽還面臨着退保金居高不下等問題。在10家“銀行系”險企中,2023年四季度建信人壽的綜合退保率達到7.77%,該項數據爲10家“銀行系”險企中最高。

1

保費淨利“雙降”,

投資收益遠低於近三年表現

自2011年以來,建信人壽始終保持盈利狀態。但2022年後由盈轉虧,全年出現17.67億元淨虧損。2023年,建信人壽較2022年再度增虧,出現約43億元淨虧損。

2023年四季度償付能力報告顯示,建信人壽2023年實現保險業務收入爲397.13億元,較去年同比下降20.6%;實現淨利潤-42.99億元,較去年同期下降了30.8億元。

有業內人士認爲,“銀行系”險企由於股東方優勢,其銀保渠道佔比較大,但銀保渠道銷售的產品往往較爲簡單且新業務價值較低,不及個險渠道價值;另一方面,隨着銀保渠道“報行合一”,銀保渠道的新單壓力也隨之而來。與此同時,在當前利率下行大環境之下,投資端壓力也凸顯。

中債資信債券評級信息公告顯示,建信人壽保費規模下降主要受到公司壓降躉繳業務規模所致,淨利潤下滑主要是受到資本市場波動導致投資收益同比下滑所致。

投資端方面,2023年建信人壽的投資收益率爲2.61%,綜合投資收益率爲4.56%,低於近三年平均的5.03%、4.87%表現。

償付能力方面,2023年四季度末建信人壽核心和綜合償付能力充足率分別爲95%、174%,與上季度末相比,實際資本上升約11.9億元,最低資本上升約4.1億元,綜合和核心償付能力充足率上升約3個百分點。其中,實際資本的上升主要是資本補充債發行及業務發展的綜合影響,最低資本上升主要是業務發展的綜合影響。除此之外,建信人壽最近兩次(2023年第3季度及2023年第2季度)風險綜合評級結果均爲BB類。

2

綜合退保率居高不下,

爲銀行系險企最高

事實上,不僅僅只是受資本市場低迷影響,建信人壽的退保規模大、退保率高也是利潤下降的重要原因之一。

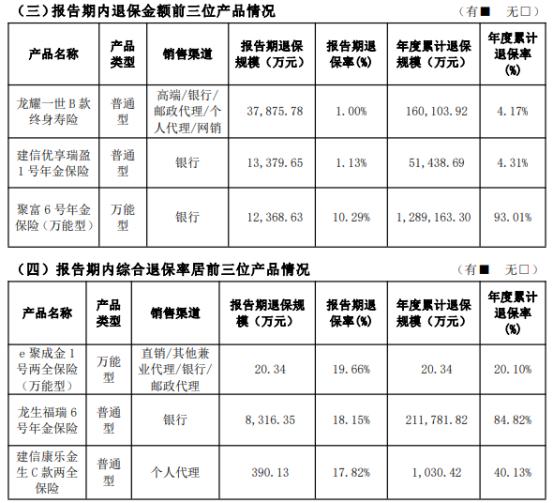

報告顯示,2023年四季度建信人壽的綜合退保率達到7.77%,較上一季度上升0.38個百分點。值得注意的是,該項數據爲10家“銀行系”險企中最高。

具體來看,四季度退保金額第一的產品爲龍耀一世B款終身壽險(普通型),四季度退保規模爲3.79億元,年度累計退保規模爲16.01億元;四季度退保率爲1%,年度累計退保率爲4.17%。

四季度退保率第一的產品爲e聚成金1號兩全保險(萬能型),四季度退保規模爲20.34萬元,年度累計退保規模爲20.34萬元;四季度退保率爲19.66%,年度累計退保率爲20.10%。

此前,建信人壽曾表示,會加強銷售隊伍管理建設,避免不當銷售導致出現過度退保、額外保單利益給付等情況,並通過定期監控保單退保情況,及時採取有效措施防範由退保導致的流動性風險。

3

告別連贏戰績,

兩年虧損55億元

建信人壽是中國建設銀行控股的人壽保險公司,其公司前身爲成立於1998年的太平洋安泰人壽保險有限公司,因股權變更,2011年更名爲建信人壽,總部位於上海。公司其它股東包括中國人壽保險股份有限公司(臺灣)、全國社會保障基金理事會、中國建銀投資有限責任公司、上海錦江國際投資管理有限公司和上海華旭投資有限公司。

2012年-2015年期間,建信人壽藉助股東優勢,保費收入增長迅猛,期間保費收入分別爲58.68億元、70.12億元、158.89億元、205.27億元。2016年建信人壽更是以461.17億元的保費收入在銀行系保險公司中居榜首。

然而,過去的輝煌並不能一直永恆下去。2017年,建信人壽開始價值轉型,大幅削減萬能險,其保費收入也隨之下降。2017年,建信人壽保費收入爲297.89億元,2018年保費收入繼續下降,爲252.91億元。

之後,儘管保費收入開始增長,但與2016年的461.17億元仍有差距。2019年-2022年期間,其保費收入分別爲297.42億元、433.29億元、483.97億元、500.16億元。2023年保費收入又開始下降,爲397.13億元,較去年同比下降20.6%。

與保費收入相反的是,建信人壽淨利潤始終保持增長態勢。2017-2021年,建信人壽的淨利潤分別爲3.75億元、6.15億元、7.57億元、8.56億元、11.88億元。但在2022年期間,建信人壽淨虧損額達12.19億元。2023年,更是達到-42.99億元,較去年同期虧損了30.8億元。

去年,建信人壽也迎來了重要人事變動。年初建信人壽曾發佈公告稱,謝瑞平因工作安排,請辭董事長、執行董事、戰略發展委員會主任委員和消費者權益保護委員會主任委員職務,其辭呈送達之日起生效。

當年2月,中國建設銀行上海分行行長林順輝赴任建信人壽黨委書記,後又獲批出任董事長。隨着林順輝的加入,業內都期待着建信人壽能夠走出淨利虧損困局。然而從2023年的業績表現來看,擺在林順輝面前的虧損難題仍在。

來源:險企高參