巴菲特第46封致股東信十大看點:悼念芒格,選定接班人,爲何下注日本股市

93歲的巴菲特寫下人生中第46封股東信。

北京時間2月24日晚間,“股神”沃倫·巴菲特(Warren Buffett)旗下公司伯克希爾·哈撒韋(Berkshire Hathaway)公佈了2023年四季度和全年的業績報告,一年一度的致股東信也隨之出爐。

巴菲特在股東信最開頭寫了一篇短文悼念他的已故搭檔查理·芒格(Charles Thomas Munger),他稱芒格是伯克希爾·哈撒韋的“建築師”,而自己則是“總承包商”,將芒格的願景日復一日地付諸實施。某種意義上,芒格“既像兄長,有時也像慈父”。

值得一提的是,在本次的致股東信中,巴菲特明確強調了格雷格·阿貝爾(Greg Abel)爲伯克希爾的接班人。他也表示,今年的股東會將於奧馬哈當地時間5月4日舉行。

對於當前的市場,巴菲特在信中寫道:“不管出於什麼原因,現在的市場表現出比我年輕時更像賭場,賭場現在存在於許多家庭中,每天都在誘惑着居民。”

巴菲特認爲,華爾街希望它的客戶賺錢,但真正讓客戶熱血沸騰的是市場的狂熱。伯克希爾的一條投資規則從未改變也不會改變:永遠不冒資本永久性損失的風險。

投資標的方面,巴菲特指出,伯克希爾將無限期投資5家日本商社(伊藤忠商事、丸紅株式會社、三菱商事、三井物產和住友商事),無期限維持對西方石油公司的投資。

看點一:芒格是伯克希爾的“建築師”

這是在2023年11月查理·芒格去世後,巴菲特的首封股東信。巴菲特在股東信最開頭寫了一篇短文悼念他的已故搭檔查理·芒格。

巴菲特表示,“查理從未試圖爲他這個創造者爭取榮譽,而是讓我獲得所有的掌聲和讚美。從某種程度上說,他與我的關係亦兄亦父。即便他知道自己是對的,也讓我掌握控制權。就算我犯了錯,他也從未反過來指責我的錯。”

“在現實世界中,人們往往會將偉大的建築與建築師聯繫在一起,而那些倒入混凝土或安裝窗戶的人很快就被遺忘了。伯克希爾已經成爲一家偉大的公司,我一直負責建築,而查理則永遠是伯克希爾的設計師。”巴菲特在信中寫道。

此外,巴菲特也在股東信最後表示,今年將推出第四版《窮查理寶典》(Poor Charlie’s Almanack),巴菲特強調“查理的智慧將改善你的生活,就像我的生活一樣”。

看點二:明確阿貝爾爲伯克希爾的接班人

在本次的致股東信中,巴菲特明確強調了格雷格·阿貝爾爲伯克希爾的接班人。

“格雷格·艾伯爾負責伯克希爾的所有非保險業務,從各個方面來看,他都已經準備好明天就成爲伯克希爾的CEO。”巴菲特表示。

與此同時,巴菲特也在信中表示,今年的股東會將於奧馬哈當地時間5月4日舉行。由於芒格的辭世,今年伯克希爾股東會的舞臺上將只有3人:巴菲特 、格雷格·阿貝爾,以及阿吉特·賈恩。

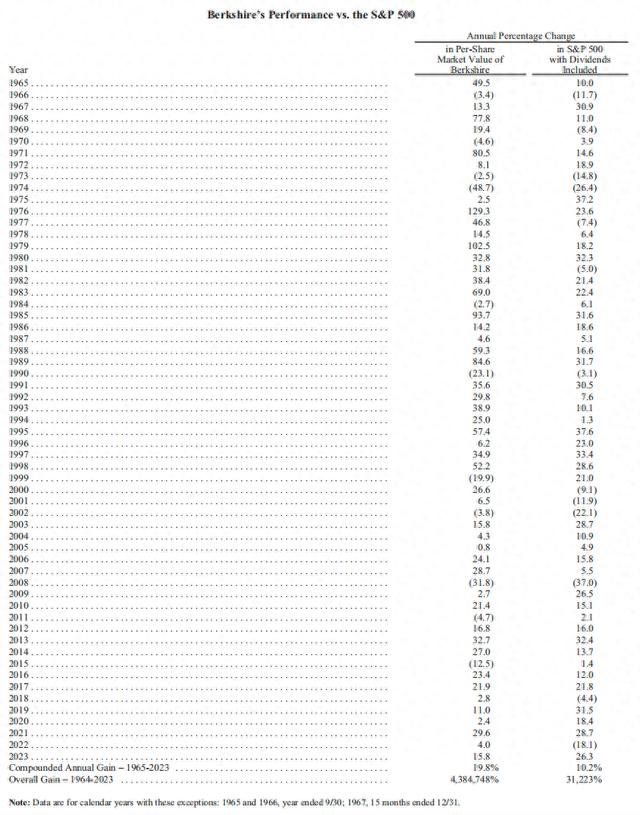

看點三:2023年伯克希爾每股市值的增幅爲15.8%

值得注意的是,今年的股東信,巴菲特沒有依照慣例,在最開始提供伯克希爾的業績與美股風向標:標普500指數表現的對比,而是放在了最後。

2023年,伯克希爾每股市值的增幅爲15.8%,標普500指數爲增長26.3個百分點,未能跑贏標普500指數。

長期來看,1965-2023年,伯克希爾每股市值的複合年增長率爲19.8%,明顯超過標普500指數的10.2%,而1964-2023年伯克希爾的市值增長率是令人喫驚的4384748%,也就是43847倍多,而標普500指數爲31223%,即超過312倍。

看點四:美國運通和可口可樂會在2024年提高股息

回顧2023年的股市投資,巴菲特照例提到了可口可樂和美國運通兩大“心頭好”。他在信中說:“在2023年,我們沒有買賣過美國運通或可口可樂的股票,但是這兩家公司再次通過他們的盈利和股息來獎勵我們的‘無爲’。”

巴菲特指出,“美國運通和可口可樂幾乎肯定會在2024年提高股息,美國運通的股息可能提高16%,而且我們肯定會全年保持我們的持股不變。”

“儘管伯克希爾在2023年沒有增持這兩家公司的股票,但由於我們在伯克希爾進行的股票回購,你們去年對可口可樂和美國運通的間接所有權也會有所增加。這種回購有助於增加你們對伯克希爾擁有的每一項資產的參與。”巴菲特表示。

巴菲特在總結這兩隻股票帶給他的經驗時說道,當你找到一個真正出色的企業時,請堅持下去。耐心是有回報的,一項出色的業務可以抵消許多不可避免的平庸決定。

與此同時,巴菲特還補充了他通常的警告:所有股票回購都應該取決於價格。以商業價值爲折價回購的明智之舉,如果以溢價回購,就會變得愚蠢。

看點五:“無限期”維持對西方石油公司的投資

投資標的方面,巴菲特在致股東信中指出,預計無期限維持對西方石油公司的投資。

截至年底,伯克希爾持有西方石油公司27.8%的普通股,同時還持有認股權證,在5年多時間裏,這些認股權證使伯克希爾能夠選擇以固定價格大幅增持股份。“儘管我們非常喜歡我們的所有權和選擇權,但伯克希爾公司對購買或管理西方石油公司沒有興趣。”巴菲特強調。

他表示,尤其看好西方石油公司在美國持有的大量石油和天然氣資產,以及它在碳捕集項目上的領先地位,儘管這種技術在經濟上的可行性尚不明確。

看點六:將繼續持有五家大型日本商社的長期權益

此外,巴菲特在致股東信中稱,伯克希爾將繼續持有5家大型日本公司的長期權益(伊藤忠商事、丸紅株式會社、三菱商事、三井物產和住友商事)。每家公司的經營方式都高度多樣化,與伯克希爾自身的經營方式有些類似。

巴菲特解釋了他對投資日本股市的看法。巴菲特強調,在某些重要方面,他投資的日本五大商社都遵循股東友好政策,這些政策遠優於美國的慣例。此外,自伯克希爾開始在日本進行收購以來,這五家公司都以具有吸引力的價格減少了流通股的數量。

他表示,去年他與格雷格·阿貝爾去了一趟東京,與這5家公司的管理層進行了交流。現在,伯克希爾分別持有這5家公司約9%的股份。伯克希爾還向每家公司承諾,不會購買超過9.9%的股份。

目前伯克希爾對這5家公司的投資成本共計1.6萬億日元,5家公司的年末市值爲2.9萬億日元。然而,近年來日元匯率走低,伯克希爾的年終未實現美元收益爲61%或80億美元。

“格雷格和我都認爲,我們無法預測主要貨幣的市場價格。我們也不相信我們能僱到有這種能力的人。因此,伯克希爾用1.3萬億日元的債券收益爲其在日本的大部分頭寸提供了資金。這些債券在日本很受歡迎。”巴菲特表示。

巴菲特說道,“我相信伯克希爾的日元未償債務比任何其他美國公司都要多。同時,日元貶值爲伯克希爾帶來了19億美元的年終收益。根據美國通用會計準則(GAAP),這筆收益將定期計入2020—2023年度的收入。”

看點七:BNSF鐵路公司將成爲伯克希爾和美國的重要資產

“我犯了一個代價高昂的錯誤,沒有預料到或考慮到公用事業行業監管回報的不利發展。”巴菲特在致股東信中坦言,此前對於BNSF鐵路公司和伯克希爾·哈撒韋能源公司2023年業績的預測有誤。

去年,由於營收下降,BNSF的盈利下滑幅度超出了巴菲特的預期。巴菲特指出,“儘管BNSF運輸的貨物和資本支出比北美其他五大鐵路公司中的任何一家都多,但自我們收購以來,它的利潤率相對於其他五大鐵路公司都有所下滑。”

儘管如此,巴菲特仍相信,“我們廣闊的服務領域是首屈一指的,因此我們的利潤率可以而且應該提高。”

“鐵路在運行時不會受到太多關注,但如果鐵路無法運行,整個美國都會立即注意到這方面的問題。”巴菲特肯定道,“一個世紀後,BNSF仍將是國家和伯克希爾的重要資產。”

看點八:“收益”只是評估企業的一個起點

巴菲特表示,在伯克希爾,“收益”應該是一個理智的概念。巴菲特的妹妹伯蒂則認爲,“收益”確實有點用處,但這只是評估企業的一個起點。

伯克希爾的報告顯示,2021年伯克希爾的營業利潤爲276億美元,2022年伯克希爾的營業利潤爲309億美元,2023年伯克希爾的營業利潤爲374億美元。

“毫無疑問,資本收益的重要性不容忽視。我預計在未來幾十年裏,它們都將是伯克希爾價值增值的一個非常重要的組成部分。否則,我們爲什麼要像我一直以來對自己的資金所做的那樣,將你們的大量資金(包括伯蒂的)投入到可交易的股票中呢?”巴菲特稱。

然而,巴菲特坦言,考慮到這些“收益”包含了變幻莫測的日日夜夜、甚至年復一年的股市波動,因此,基於“收益”來判斷伯克希爾的投資價值,這種做法遠遠不夠明智。正如本·格雷厄姆所說,“短期來看,股市是一臺投票機。然而,從長遠來看,它是一臺稱重機。”

看點九:伯克希爾的年末淨資產達到5610億美元

巴菲特稱,到目前爲止,伯克希爾·哈撒韋的GAAP淨資產是美國企業中最高的。創紀錄的營業利潤和強勁的股市使伯克希爾的年末淨資產達到5610億美元。而其他499家標普500指數公司2022年的淨資產規模爲8.9萬億美元。(2023年的數字尚未統計,但不太可能大幅超過9.5萬億美元。)

“按照這一衡量標準,伯克希爾·哈撒韋目前佔據了近6%的份額。在五年內將我們的龐大基數翻一番是不可能的,特別是因爲我們非常反對發行股票(這一行爲會立即增加淨值)。”巴菲特表示。

“在這個國家,能夠真正改變伯克希爾哈撒韋公司命運的公司屈指可數,而且它們一直被我們和其他公司沒完沒了地挑中。有些我們可以估價,有些我們不能。而且,如果我們可以的話,它們的價格必須要有吸引力。”與此同時,巴菲特也坦言,在美國以外的地方,伯克希爾·哈撒韋公司基本上沒有對資本配置有意義的候選目標。總而言之,我們不可能有令人瞠目結舌的表現。

看點十:“伯克希爾能夠應對迄今爲止從未經歷過的嚴重金融災難”

“伯克希爾能夠以鉅額資金和業績的確定性迅速應對市場動盪,這可能會給我們提供偶爾的大規模機會。”巴菲特進一步指出,伯克希爾的一條投資規則沒有改變,也不會改變,即永遠不要冒永久性損失的風險。

巴菲特表示,“我相信伯克希爾·哈撒韋能夠應對迄今爲止從未經歷過的嚴重金融災難。我們不會放棄這種能力。當經濟動盪發生時,伯克希爾的目標將是成爲國家的一筆資產,並幫助撲滅金融大火,就像它在2008- 2009年以一種非常微小的方式發揮作用一樣,而不是成爲衆多無意或有意點燃大火的公司之一。”

伯克希爾的優勢來自它在扣除利息成本、稅收和大量折舊及攤銷費用(“EBITDA”在伯克希爾是被禁止使用的衡量標準)後巨大多樣化的收益。

“我們對現金的要求也很低,即使國家遭遇長期的全球經濟疲軟、恐懼與癱瘓。”此外,巴菲特稱,伯克希爾目前不支付股息,其股票回購爲100%可自由支配的。年度債務到期日從來都不重要。

巴菲特表示,極端的財政保守主義是我們對那些加入我們伯克希爾所有權的人做出的企業承諾。在漫長的幾十年裏,我們的謹慎很可能被證明是不必要的行爲。但伯克希爾並不想對任何信任我們的個人造成永久性的財務損失,儘管長期的收益縮水是無法避免的。

“伯克希爾希望常盛不衰。”巴菲特稱。