頭條:螺紋鋼需求圖窮匕見,市場轉型再次洗牌!

來源:富寶鋼鐵

價格回顧

本週建材市場普遍下跌,元宵節後,僅部分項目恢復施工,新開工項目相對有限,在庫存高位且原料下行的壓力下,建材價格震盪下行。下週供需兩端繼續回升,庫存持續累積,但累庫幅度或有收窄,截止週五晚間收盤,螺紋鋼主力、熱卷主力合約、鐵礦石等黑色全面收跌。現貨鋼價以螺紋、熱卷等爲代表的品種均價小幅下移,部分市場跌10-20元,少有市場報價上漲,天津、北京等地螺紋和熱卷相對平穩。總體上,市場成交一般,部分地區仍以套保需求爲主,終端需求釋放有限,市場情緒偏弱。

這兩天,不論是股市,還有商品市場,都有一個特點:逢高出貨,價格反彈上來一些,逢高利潤直接兌現、一有風吹草動就很敏感,不敢拿長線。說到底還是對後市的信心不足,這種不足來自於對需求的擔憂。目前房建、基建給出來的項目開工情況,包括資金到位情況,環比有季節性好轉,但農曆新年後同比的表現,仍差強人意。“兩會”召開在即,市場對兩會的關注也比較多。一方面期待更有力的政策出臺,包括“構建房地產發展新模式”做出更明確的部署,“三大工程”構建房地產新模式的着力點見到效果,還包括基建上再給一把力,停的越少,開的越多越好。那麼一季度收官是否逆襲,具體建材的需求恢復如何,讓我們拭目以待。我們先來回顧最近密集砸來的“大事記”影響。

宏觀密集

國外方面:美國1月核心PCE物價指數環比上升0.4%,雖符合預期,但卻是一年來最大的漲幅,支持了政策制定者採取謹慎的降息策略,目前利率互換合約顯示,預計美聯儲2024年降息幅度僅75個基點。

國內方面:2月官方製造業PMI 49.1,前值49.2。國家統計局:由於春節假日因素影響,製造業PMI比上月略降0.1個百分點,建築業繼續保持擴張,建築業企業對未來行業發展保持樂觀。2月財新PMI錄得50.9,較上月微升0.1個百分點,2021年下半年以來首次連續四個月位於擴張區間,表明製造業景氣度持續提升。下週將迎來重要會議,目前市場仍有政策利好預期。

地產方面:住建部表示,保障性住房的政策體系已經齊備,加快推動保障性住房項目開工建設,釋放了什麼信號?這個是昨天才出的消息,富寶小編進行了如下解讀。

1、先定性,利好螺紋。房地產投資大幅度減少,現在官進民退,政府救市拉動是必然了,雖然是保障性住房,但顯然在現階段這個時候,不是去購買存量爛尾樓,而是重新開工建設,就是爲了花錢促經濟。政府自己是不會蓋房的,除了自己的國企,央企,更多的時候也是委託房企代建。大規模開展保障性住房的建設可以理解爲對房地產行業的救贖。當地政府的地由財政買單,另一方面當地的房企也有事情幹,是典型的投資拉動行爲。2、保障房速度越快,商品房市場化也就越快。現在所謂的限購行爲,其實某種程度上是爲了讓更多的人可以住價格便宜的房子。結果,房住不炒下的單軌制住房模式,完全變成了四不像。大規模的開始保障房建設,一方面投資拉動了行業復甦,另一方面也可能是爲了限購全面取消做好準備。既然保障房已經口頭上說做好了,那商品房價格自由也符合經濟規律大致估計全面放開限購,圖窮匕見的時候應該不遠,市場終歸要回歸,但是螺紋下游的實際成交情況如何,我們帶大家來看一看。

下游恢復

截至3月2日,已有40城出臺了近50次穩樓市政策,其中繼1月上海、廣州兩大一線城市放鬆限購後,北京、深圳也陸續鬆綁限購。業內認爲,整體來看,當前核心城市政策仍漸進式推進,未來政策仍具備較大優化調整空間,市場不穩、政策不止,一線城市或繼續優化限購政策,二線城市有望全面取消限制性政策。但是我們看到中指研究院:2024年1-2月,TOP100房企銷售總額爲4762.4億元,同比下降51.6%。其中TOP100房企2月單月銷售額環比下降29.3%,主要爲2023年春節房市出現了部分反彈,銷售額基數較大。

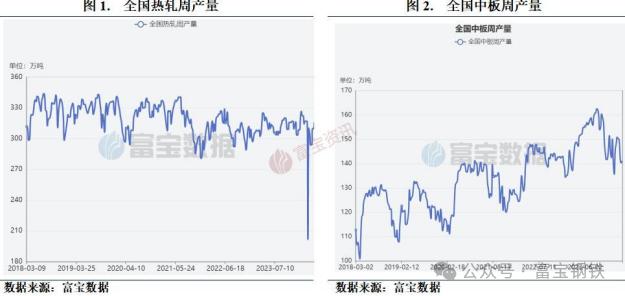

據瞭解,一些地方的民工進入工地的到崗率仍然偏低,很多民工剛開始離家奔赴工地,節奏上略慢了一拍。這點從當前的庫存、產量和需求狀況,同去年農曆同期相比,也能得出供需矛盾略高的結論。(下圖是富寶統計的螺紋、熱卷以及冷軋周產量數據)。

另一方面,今年的具體經濟目標、財政、貨幣以及新的救市思路,也是值得看的點。而從產業面來看,應急管理部的開會表示,全國“兩會”召開在即,要嚴格礦山、化工等高危企業復工復產程序和標準。這也加大了對原料端供給的影響猜測,本身原料礦安全生產一直是主抓的事情,如果大礦停產、減產,對供給還有影響的。眼下鋼廠利潤雖然有所改善,加大生產在即,尤其是電爐本週開工率直線上升,較多策略給到“多原料空成材”的策略,邏輯上說的通,但是多數鋼廠仍然面臨“賺錢難”的困局,鋼廠也在尋求轉型之路。

鋼廠轉型

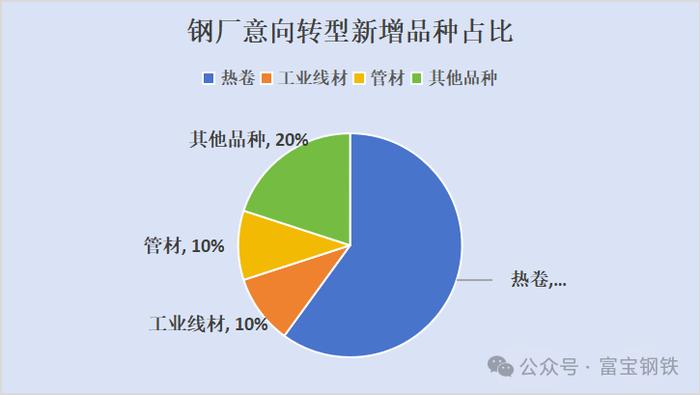

很多建材商家反饋現在成交較差。富寶通過調研來看,雖然成交量節後在逐步增加,符合預期,鋼廠收單也有體現,很多客戶反饋市場部分規格出現稀缺,但是山東市場由於過低的市場價格,目前鋼廠跟貿易商都面臨着利潤虧損的情況,山東市場貿易商春節前冬儲成本3850元左右,不包含每個人資金成本,目前市場嚴格要求最低結算價格3700元,目前建材面臨難以爲繼的情況主要是今年南北方氣溫均較往年偏低,而且雨雪等天氣也較往年偏多,這對建築用鋼下游行業帶來很大影響。短期富寶認爲建築用鋼比如型鋼/棒線確實不好,而且這倆類品種對鋼廠來說效益還特別差,有的鋼廠已經將型鋼/棒線產量儘可能降到極致了。以下是富寶調研的三家山東鋼廠的實際轉型情況。

山東A廠轉型情況:開動時間不一定,熱卷已經停了兩月,根據利潤定產,目前主要還是錨杆跟螺紋爲主。1780去年投產情況不固定,有時候一個月總量2-3萬,滿產是16萬/月,主要根據產品效益來定,今年投產時間不確定,主要還是泰安滿莊爲中心,後期準備做無縫管的坯料,原材料爲主,都在準備轉型。

山東B廠轉型情況:4月中旬投產,前期投放山東臨沂,青島爲主,4月初板坯,5月出成才,省內爲主,省外爲輔,藉助現有螺紋客戶羣推熱卷,省外以江陰等地爲主,外地的後期再考慮還是省內。

山東C廠轉型情況:1820產線計劃投產時間2025年3月份,投放區域以山東爲主(泰安、濰坊、濟南、臨沂、青島、日照),其它有部分去江蘇徐州、泰州、揚州、淮安及與山東交界的河南、河北部分區域。

後市預測

截止3月初數據,鐵水產量222.9萬噸,環比下降0.7萬;鋼廠盈利率27.27%,環比增加2.59%。鋼廠利潤已經明顯修復,但鐵水產量仍處於下滑狀態,或意味着鋼材需求偏弱,鋼廠提產意願不足。需求是決定價格波動的核心因素,需求偏弱則驅動向下,鋼材價格小幅回落。鋼鐵產業鏈中,鐵礦估值偏高,或仍有一定下跌空間;而鋼材已經定價了850元/的礦和焦炭第四輪的提降,估值相對中性,繼續下跌空間不大。綜合而言,鋼材需求偏弱,導致鋼廠復產不積極,進一步引發鐵礦高估值回落,拖累鋼材價格。鋼鐵產業鏈的企穩有賴於需求的釋放,具體體現爲鐵水產量的回升,今年各類鋼廠貿易已經進入競爭白熱化時間,轉型生存迫在眉睫。

資訊編輯:邵琴

責任編輯:戴明 SF006