美股倉位“一邊倒”很危險?牛市或還需壞消息“助燃”!

沒有人願意看空!美股牛市還能走多遠?策略師表示,下一個重要的上漲催化劑是.......

花旗集團策略師表示,美國科技股的看漲頭寸達到三年來的最高水平,同時其他全球市場的多倉也處於擴張狀態,這加大了市場回調的風險。

策略師克里斯·蒙塔古(Chris Montagu)在3月4日的一份報告中寫道,美股的倉位“越來越單邊化”。納斯達克100指數期貨的多頭頭寸“極爲龐大”,歐洲和日本日經指數的多倉也引發了相當大的獲利了結風險。

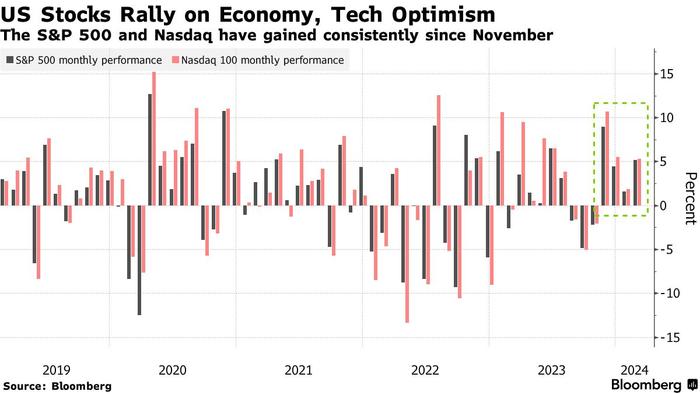

今年以來,美股一直在上漲,圍繞人工智能的狂熱和對經濟增長的樂觀情緒推動標普500指數(SPX)創下歷史新高。以科技股爲主的納斯達克100指數(NDX)已連續4個月上漲。

標普500指數和納斯達克100指數自去年10月以來持續上漲

當前,華爾街策略師對於美股出現泡沫的可能性存在分歧。高盛集團策略師大衛·科斯汀((David Kostin)表示,科技股的上漲是由基本面支持的,而摩根大通的馬爾科·科拉諾維奇(Marko Kolanovic)則表示,股市上漲的速度表明泡沫正在積累。

花旗銀行的蒙塔古今年早些時候也表示,納斯達克頭寸的利潤水平不斷上升令人擔憂。該策略師在週一的報告中進一步指出,歐洲斯托克50指數和德國DAX指數期貨最後剩餘的空頭頭寸已於上週平倉。蒙塔古表示,“人們完全沒有興趣採取悲觀觀點”。

繼上週五上漲至創紀錄水平後,美股週一有所回落。Clocktower Group首席策略師馬爾科·帕皮克(Marko Papic)在週一的客戶報告中表示,要讓牛市持續下去,美股需要疲軟的美國經濟數據。

他寫道,“用一句話來概括我們的觀點,那就是:我們仍然堅定地站在‘壞消息就是好消息’陣營。經濟放緩就是醫治美股的藥方。”

他表示,疲弱的經濟數據將證明美聯儲從去年12月開始發出的“轉向”信號是合理的,這將降低長期借貸成本並有助於降低實際利率。

帕皮克表示,如果不降息,借貸成本上升、信貸緊縮以及新冠疫情時期財政刺激措施帶來的現金儲備減少,最終應該會削弱消費者支出。

不過這應該不會對經濟造成重大沖擊。他補充道,從歷史角度看,家庭債務與收入比率相對較低,而且美聯儲有很大空間將政策利率從目前的5.25%-5.5%(創22年來的新高)下調。

帕皮克表示,儘管股市可能會出現戰術性回調,但鑑於美國經濟的彈性,他認爲股市面臨的更大風險將是債券收益率的回升。

帕皮克寫道:“投資者可以投奔能源等增長敏感行業,但由於科技股佔標普500指數的30%,如果經濟繼續像不受重力影響一般,那麼股市下跌是不可避免的。

來源:金十數據