创新药行业迎利好 专家:全球创新药国内外上市平均时差有待缩短 国内基础研究能力仍需加强

3月14日,创新药板块大幅高开,多只股票涨超10%。消息面上,3月13日,网传一份《全链条支持创新药发展实施方案(征求意见稿)》称,将通过政策引导和支持,全面促进创新药的研发、审批、使用和支付等关键环节发展。尽管该文件尚未获得官方确认,但创新药板块已经有所反应。

“量”和“价”是衡量创新药景气度的重要指标,市场之所以如此振奋,与网传征求意见稿中的顶层设计思路有关。实际上,尽管过去两年创新药在投融资领域经历寒冬,但在研发、出海方面都有好的势头。

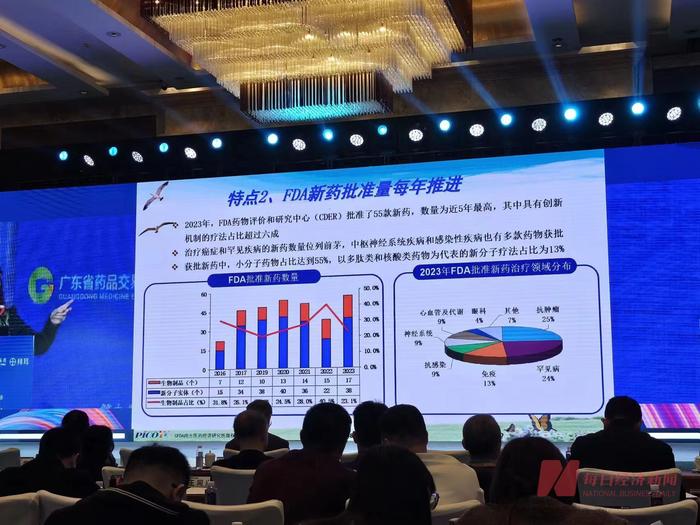

近日,在广东省药品交易中心主办的第九届中国药品交易年会上,国家药品监督管理局南方医药经济研究所原副所长陶剑虹表示,一方面,药品审评审批制度改革是新药加速上市的主要推动力,全球创新药国内外上市平均时差从2018年的6.3年缩短到2022年的4.4年。另一方面,国内药企头对头试验显著增加。据不完全统计,2020年,由中国本土药企发起的Ⅲ期头对头临床试验只有2项,2023年上半年就已达到8项。

图片来源:每经记者 金喆 摄

创新药行业向好,景气度回升

过去两年,创新药行业进入低谷期,融资难度加大,热门靶点品种扎堆,同类产品低价“内卷”。但从去年下半年起,随着国产创新药开始真正出海,行业信心有所恢复,景气度也开始回升。

国家药监局日前发布的《2023年度药品审评报告》显示,2023年,药品注册申请受理量和审结量分别同比增加35.84%、28.80%,均创近5年新高,全年批准上市创新药40个品种、罕见病用药45个品种、儿童用药产品92个品种。

以注册申请类别统计,2023年,国家药监局药审中心受理新药临床试验申请2997件,同比增加33.56%;验证性临床试验申请170件,比2022年增加32.81%;新药上市许可申请470件,同比增加40.72%。

银华基金在研究报告中提到,在量的方面,医保是国民医药支出的重要支付渠道,进入医保目录有助于新药销售放量。2023年底的医保谈判中,121个药品谈判或竞价成功,总体成功率达84.6%,创五年新高。25种国产创新药品被纳入谈判,23种药品谈判成功,成功率92%,高于整体水平,体现了医保谈判对创新药的支持。

在价的方面,一方面国家医保谈判在谈判规则中更多地以创新药的临床价值为导向,降价幅度趋缓;另一方面,2024年2月5日,国家医保局下发《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知(征求意见稿)》,基本明确了化学新药整个生命周期内的价格制定及调整规则,有利于稳定创新药价格预期。

再从业绩层面来看,近期发布的部分创新药企2023年业绩预告显示,医药创新产业链景气度有筑底回升趋势。其中,下游创新药企部分龙头公司开启出海变现增厚利润,录得正增长。

除了在收入和临床数据上有所体现,2023年,中国创新药在美国获批上市的数量也达到近年之最。据德邦证券在今年1月披露的数据,2019年—2023年末,中国累计有8款本土药品获美国FDA批准,2023年获批数量达5款。其中,君实生物(688180.SH,股价29.73元,市值293.05亿元)、和黄医药、亿帆医药(002019.SZ,股价12.31元,市值150.92亿元)3家药企新药的获批时间集中在去年下半年。

中美之间新药获批时差有待进一步缩短

十多年前,国内真正的创新药公司凤毛麟角,主要以研发me-too类(指在原研药的基础上加以修饰产生的模仿药)药物为主,在全球舞台崭露头角的更是稀缺,每年只有一两家药企有海外授权交易。药品审评审批制度改革后,中国创新药开始提速。

据陶剑虹观察,中国创新药企业加快发展后,近年来开展头对头试验的数量明显增多。BTK抑制剂泽布替尼开启首个中国本土新药与国外重磅药物的头对头临床试验,去年,泽布替尼全球销售额达13亿美元,成为首个销售额突破10亿美元大关的本土创新药。在她看来,头对头临床试验将成为中国创新药产业拥抱国际市场、创造价值的必经之路。

但陶剑虹也分析了中国创新药企业还存在的差距。她提供的数据显示,2022年,国内获批的24个进口新药中,上市时差在2年以内的药品占比达到33%,46%的时差在2—5年,超过5年的仅21%。她认为,中美之间的新药获批时差仍然有待进一步缩短。2018年到2022年,在美国获批上市的244个新药中,在中国获批的只有62个,占比25%,在中国处于临床阶段的有105个,占比43%,还有77个在中国没有查到状态信息。

她也注意到,中国药物研发更关注相对成熟的药物,其中处于Ⅰ期和Ⅲ期阶段的研发药物占比较高。从企业端来看,中国研发管线规模超过100种的企业只有恒瑞医药(600276.SH,股价47.03元,市值3000.04亿元),但美国数量会更多,有6家。

陶剑虹提出,对创新药而言,“肥沃土壤”代表着丰富、广泛的基础研究以及基于临床需求的创新。尽管目前中国生物医药研发在全球已处于靠前位置,但基础研究能力仍需加强。